近年来,税务检查力度持续加强,金税四期的大数据分析使得各项指标预警更加精准和常态化。国家税务总局官网近三年陆续公布了多起违规享受研发费用加计扣除税收优惠的案件。

通过梳理这些税案,可以了解企业存在的问题是如何被大数据分析发现,而税务稽查的线索获取、检查方式、分析逻辑与推理过程,对企业做好研发费用加计扣除合规具有重要的启发和警示意义。

1

材料公司大额黄金研发投入

案例一:

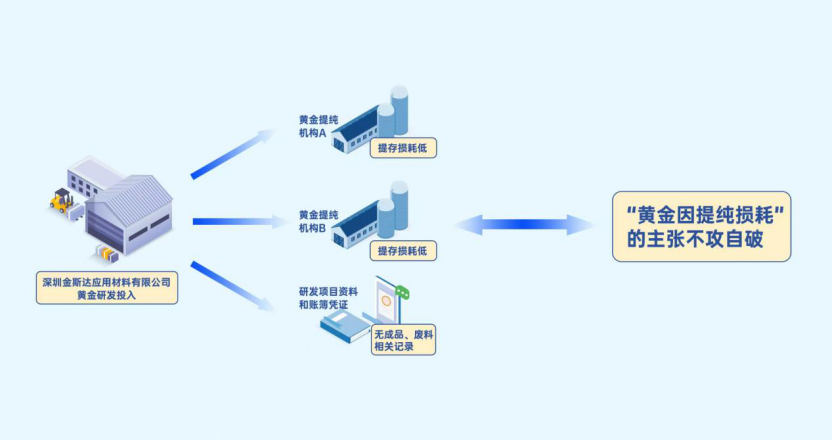

深圳金斯达应用材料有限公司虚列研发费用偷税真相——“不知所踪”的黄金研发投入

发布时间:2025-05-19

税务部门:深圳市税务局稽查局

涉案企业:深圳金斯达应用材料有限公司

涉案金额:3618.15万

主要案情:

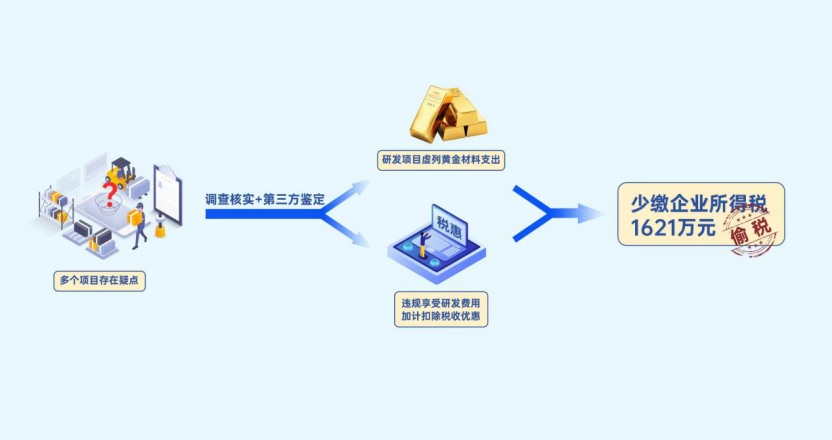

税务部门发现该公司研发投入远超同行业正常水平。检查人员通过比对申报数据、财务资料和进销存记录,发现该公司在研发费用直接材料科目中列支了金额高达8000余万元的黄金投入,既没有对应的成品产出,也没有废料回收记录。

法人辩称这些黄金因提纯原因已全部损耗,但税局认为这不符合行业常识。随后,检查人员向两家曾为该公司提供服务的黄金提纯机构发出税务协助检查通知书,两家机构均表示经过加工提纯后黄金基本无损耗。

该公司共有三十余个研发项目,经第三方鉴定,税局最终认定其中十七个存在虚列黄金材料支出、违规享受加计扣除的问题。法人始终拒绝承认违法事实,且无法给出合理解释。

税务部门依法追缴税款、加收滞纳金并处罚款,共计3618.15万元。

2

混凝土公司只见投入不见产出

案例二:

嘉善景盛混凝土制品有限公司骗享研发费用加计扣除税收优惠偷税案件——揭开研发费用“打水漂”背后的偷税玄机

时间:2025-05-19

税务部门:嘉兴市税务局第一稽查局

涉案企业:嘉善景盛混凝土制品有限公司

涉案金额:609.14万

问题点:无真实研发活动

主要案情:

税务部门发现该公司在检查所属期内累计申报研发费用加计扣除607.19万元,但经专利检索系统查询,该公司在2019年后就再未公开过任何专利成果。考虑到该公司所处行业较为传统、工艺成熟,其研发投入强度远高于同行却无任何技术成果产出,税局认为这种情形不合理。

现场核查发现,研发场所无人无设备,调取账簿后仅登记了两个研发项目,内容高度相似、时间首尾相连,每年投入两百余万元却没有研发成果,连结题或阶段性文件也不存在。结合上述证据与疑点,税务人员对法人进行了询问,法人最终承认没有真实的研发活动。税局依法追缴税款、加收滞纳金并处罚款,共计609.14万元。

3

软件公司虚列研发人员

案例三:

揭秘宁波红芮信息科技有限公司骗享研发费用加计扣除税费优惠偷税案件——客服跨界“变身”工程师

时间:2025-07-04

税务部门:宁波市税务局第三稽查局

涉案企业:宁波红芮信息科技有限公司

涉案金额:148.96万

问题点:虚增人员人工费和非研发支出

主要案情:

税务部门通过数据比对发现,该公司研发人员的人工费与企业职工薪酬报表的账载金额完全一致,即全部员工均被列为研发人员,这一比例明显不符合常理,企业辩称其行政后勤均由投资方集中提供。

检查人员实地走访后发现,企业声称的办公场地和人员并不存在,随即调取账簿凭证及加计扣除资料,通过房屋租赁发票找到了一间办公室。现场询问得知,在场三名工作人员均为客服人员,对研发项目毫不知情,检查人员当即获取了全部客服人员名单。

最终企业承认,将十名客服等非研发人员的人工费、部分日常运营软件产生的技术服务费以及其他经营费用计入了研发费用,虚增加计扣除金额共计640.28万元。税务部门依法追缴税款、加收滞纳金并处罚款,共计148.96万元。

4

医药公司委外费用高,合同未登记

案例四:

揭秘西藏慧业医药科技有限公司骗享税费优惠偷税案件——千万“假研发”费用背后的骗享操作

时间:2026-02-14

税务部门:拉萨市税务局稽查局

涉案企业:西藏慧业医药科技有限公司

涉案金额:1715.99万

问题点:将外购无形资产当委外支出,委外技术合同未登记,且计入比例错误

主要案情:

通过税收大数据分析,税务部门发现该公司连续四年研发费用支出占企业总成本费用的八成以上,但申报的研发成果极少,同时委外研发费用远超自主研发费用,且营业利润和应纳税所得额持续为负增长。

检查人员实地核查并调阅了企业2020年至2023年间的相关合同、会计凭证及研发资料,发现该公司将一份技术转让合同用于申报加计扣除,但该笔交易实质是购买一项现成的技术成果,应作为外购无形资产进行摊销,不得享受加计扣除。此外,另一份委托研发合同未按规定进行登记备案,涉及1389.62万元的支出同样不得加计扣除。

同时,委外研发支出本应按80%计入研发费用,该公司却按100%列报,累计虚列研发费用9809.43万元。税务机关依法追缴税款、加收滞纳金并处罚款,共计1715.99万元。

5

煤矿公司全员兼职,后勤人员变研发

案例五:

揭秘陕西永明煤矿有限公司骗享研发费用加计扣除税费优惠偷税案件——全员“兼职”的研发团队

时间:2025-07-04

税务部门:延安市税务局第二稽查局

涉案企业:陕西永明煤矿有限公司

涉案金额:323.41万

问题点:将后勤人员纳入研发费用、列入了部分生产材料费

主要案情:

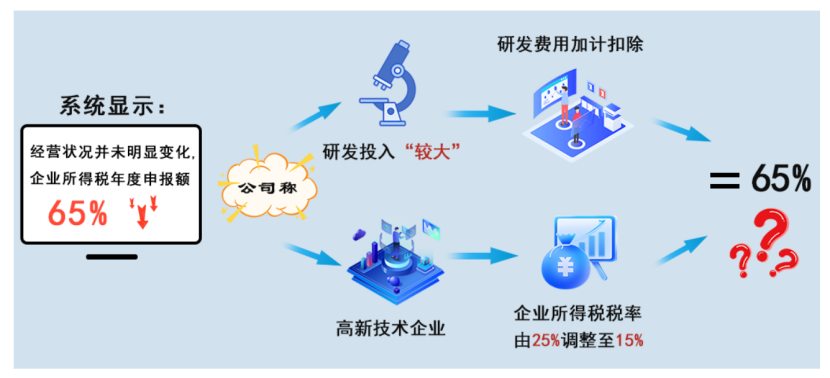

企业在经营状况未明显变化的前提下,企业所得税申报额下降65%,原因是获批高企,叠加加计扣除。检查人员上门,因研发项目在井下进行,无法现场核查,于是调取十二个研发项目的立项决议、研发报告、物料领用单及专利证书等资料,从财务数据入手展开检查。

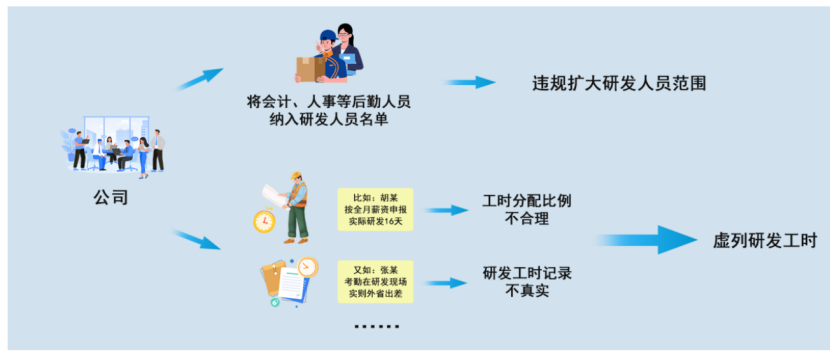

经查发现,研发人员费用归集表中既无人员构成说明,也缺少薪酬发放记录。检查人员进一步调取了花名册、全员工资表及研发人员工资表,逐人核对岗位、学历、薪金及考勤记录。发现所有研发岗位均由其他部门员工兼职担任,并无专职研发人员,且申报的研发人员名单中包含了生产岗位兼职人员以及会计、人事等后勤人员。

公司辩称这些后勤人员参与了辅助工作,但工时分配核查显示明显异常,例如某月一名兼职研发人员的考勤记录显示参与研发活动十六天,公司却将其当月全额薪资计入研发费用。

此外,通过比对研发项目材料领用单、生产部门领料单及仓库出入库记录,检查人员还查明该公司将部分生产经营用材料违规列入研发材料费用,共计虚增四十二万元。最终,税务机关依法追缴税款、加收滞纳金并处罚款,共计323.41万元。

6

焦煤企业电费虚高,各项研发支出虚报

案例六:

揭开焦煤企业虚报研发费用加计扣除偷税真相——电费虚高藏猫腻,伪造记录露马脚

时间:2025-01-07

税务部门:吕梁市税务局稽查局

涉案企业:临县裕民焦煤有限公司

涉案金额:1354万

问题点:电费、研发材料费、设备维修费

主要案情:

企业提供了二十五个研发项目的完整资料,从立项决议到查新报告,从研发人员打卡记录到物料领用单,各项文件均齐备。但检查人员注意到,项目立项书中只提到了三台设备,电费却异常高昂。查阅有关电费的全部会计凭证后,发现该项目的研发动力电费竟以企业全年生产经营活动所发生的全部电费为基数,再按该项目所涉设备研发工时占总工时比例分摊转出,导致计入研发费用的动力电费显著虚增。

以此为突破口,检查人员梳理出动力电费、材料耗用、人员工资、设备折旧及维修等几个重点方面深入检查,发现各项研发支出均存在不同程度的虚报。例如,大量领用了立项书中研发设备无法使用的原材料,将立项书中未提及设备的折旧及维修费计入该项目,以及设备有开机记录但研发人员却未打卡等情况。最终,企业少缴企业所得税796万元,税务机关依法追缴税款、加收滞纳金并处罚款,共计1354万元。

7

建材公司将管理人员工资列入加计扣除

案例七:

国家税务总局温州市税务局第三稽查局依法查处浙江程康建材有限公司骗享研发费用加计扣除税收优惠偷税案件

时间:2025-06-26

税务部门:温州市税务局第三稽查局

涉案企业:浙江程康建材有限公司

涉案金额:115万

问题点:将行政管理人员人工计入加计扣除

主要案情:

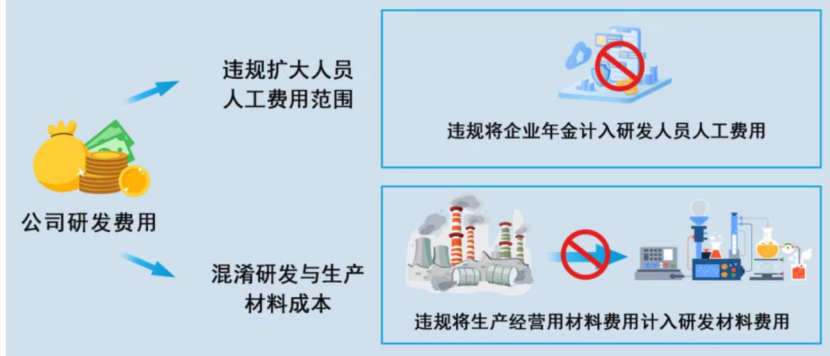

根据税收大数据及相关线索,税务部门经查发现该公司将行政管理人员的人工费用列入了研发费用加计扣除范围,违规享受税收优惠,导致少缴企业所得税71万元。

8

虚构研发项目

案例八:

大连市税务局第二稽查局依法查处一起骗享研发费用加计扣除税收优惠偷税案件

时间:2025-06-10

税务部门:大连市税务局第二稽查局

涉案企业:未公开

涉案金额:15.59万

问题点:虚构研发项目

主要案情:

该公司通过虚构研发项目等违法手段,虚列企业所得税税前扣除金额,进行虚假纳税申报以达到少缴税款的目的。税务机关依法追缴税款、加收滞纳金并处罚款,共计15.59万元。

9

虚构委托外包研发项目

案例九:

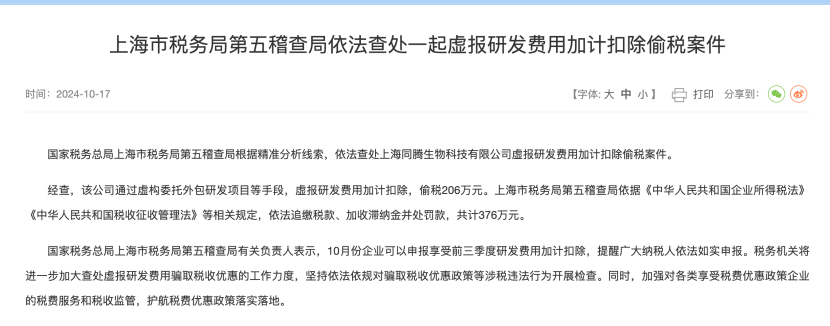

上海市税务局第五稽查局依法查处一起虚报研发费用加计扣除偷税案件

时间:2024-10-17

税务部门:上海市税务局第五稽查局

涉案企业:未公开

涉案金额:376万

问题点:虚构委托外包研发项目

主要案情:

该公司通过虚构委托外包研发项目等手段,虚报研发费用加计扣除,偷逃税款206万元。税务机关依法追缴税款、加收滞纳金并处罚款,共计376万元。

10

虚开发票,虚构研发项目

案例十:

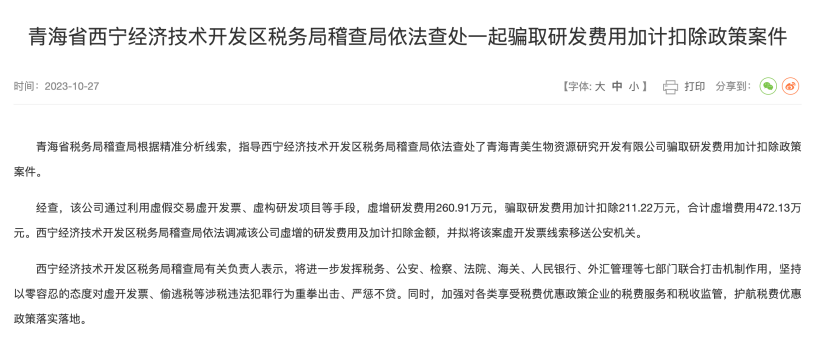

青海省西宁经济技术开发区税务局稽查局依法查处一起骗取研发费用加计扣除政策案件

时间:2023-10-27

税务部门:青海省西宁经济技术开发区税务局稽查局

涉案企业:青海青美生物资源研究开发有限公司

涉及金额:472.13万

问题点:虚假交易虚开发票、虚构研发项目

主要案情:

该公司通过虚假交易虚开发票、虚构研发项目等手段,虚增研发费用260.91万元,骗取研发费用加计扣除211.22万元,合计虚增费用472.13万元。税务机关已将虚开发票线索移送公安机关处理。

结语

以上十起案例涵盖了无真实研发活动、虚列材料费用、混入非研发人员人工费、虚构研发项目、委外研发不合规、虚报电费与材料费等典型问题。

可以看出,金税四期的大数据分析与税务部门的实地核查、第三方取证、资料交叉比对等手段相结合,使得各类违规操作难以遁形。

对于享受研发费用加计扣除政策的企业而言,确保研发活动真实、费用归集准确、备查资料完整且逻辑自洽,是规避税务风险的基本前提。