问:当前,国家支持小微企业发展的税收优惠政策项目较多,主要包括:增值税小规模纳税人月销售额10万元以下免征增值税,增值税小规模纳税人适用3%征收率的应税销售收入减按1%征收增值税,增值税小规模纳税人、小型微利企业和个体工商户减半征收“六税两费”,小型微利企业减按25%计算应纳税所得额并按20%的税率缴纳企业所得税,个体工商户年应纳税所得额不超过200万元部分减半征收个人所得税政策。税收征管中发现,一些纳税人通过人为拆分收入的手段,让自己始终停留在“小微企业”阶段,从而持续享受税收优惠,这有悖于税收优惠支持企业做大做强的政策初衷。对此应如何加强税收监管?

答:根据民法有关精神和税收征收管理法、增值税法、企业所得税法等有关规定,税务机关应对企业经营行为是否具有合理目的进行全方位的综合判断,对明显不具有合理商业目的的拆分收入行为予以税收调整,督促纳税人依法履行纳税义务。这是维护国家税收权益、促进税收公平的题中应有之意。概括来看,判断不合理拆分收入的标准,大体包括以下三个方面:

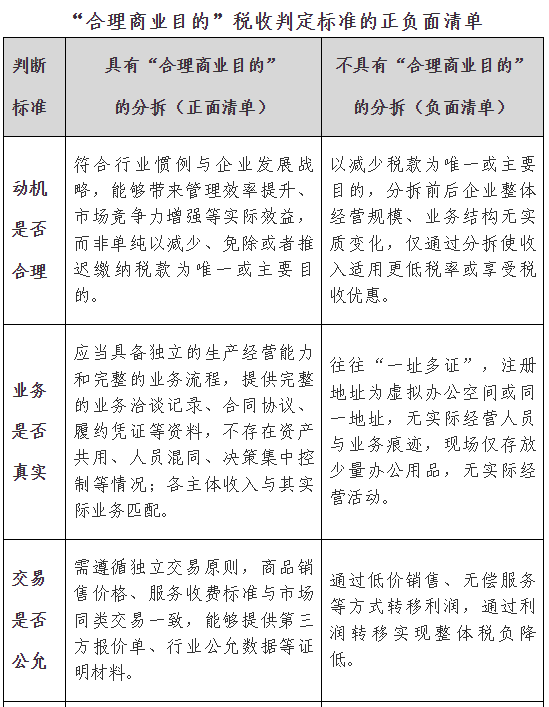

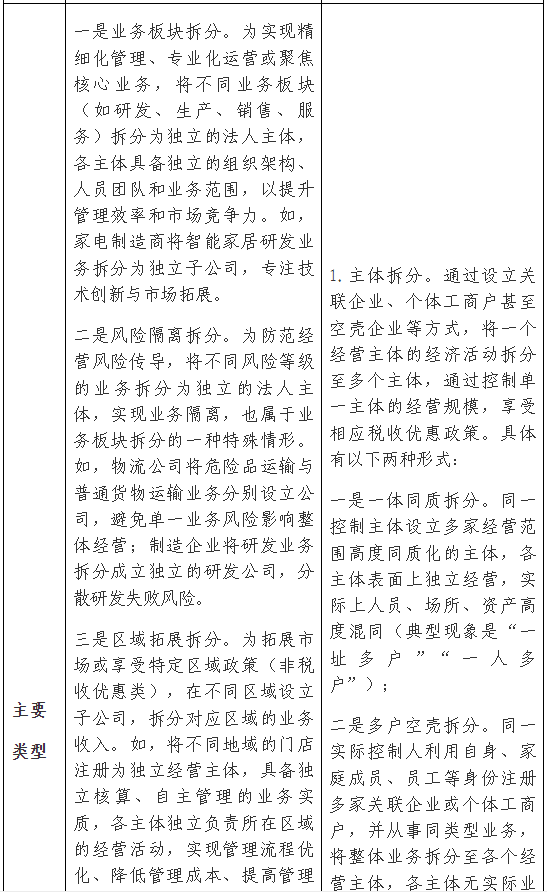

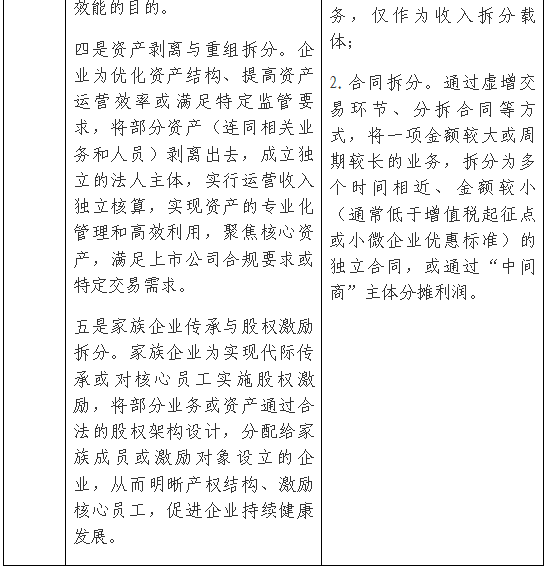

一是看动机是否合理。合理拆分需符合行业惯例与企业发展战略,能够带来管理效率提升、市场竞争力增强等实际效益,而非单纯以减少、免除或者推迟缴纳税款为唯一或主要目的;而不合理拆分以减少税款为唯一或主要目的,拆分前后企业整体经营规模、业务结构无实质变化,仅通过拆分使经营收入适用更低税率或享受税收优惠。

二是看业务是否真实。合理拆分后的主体应当具备独立的生产经营能力和完整的业务流程,包括组织独立、资产独立、业务独立、财务独立,能够提供完整的业务洽谈记录、合同协议、履约凭证等资料,不存在资产共用、人员混同、决策集中控制等情况,各主体收入与其实际业务匹配;而不合理拆分的主体往往“一址多证”,注册地址为虚拟办公空间或同一地址,无实际经营人员与业务痕迹,现场仅存放少量办公用品,无实际经营活动。

三是看交易是否公允。合理拆分的主体间交易需遵循独立交易原则,商品销售价格、服务收费标准与市场同类交易一致,能够提供第三方报价单、行业公允数据等证明材料;而不合理拆分往往通过低价销售、无偿服务等方式转移利润,通过利润转移实现整体税负降低。

附表中列出“合理商业目的”税收判定标准的正负面清单,可按此参考,具体执法时需严格依照现行法律法规的规定,充分向纳税人阐明执法依据,确保执法既有力度又有温度。

附表:

来源:国家税务总局

去年以来,国家税务总局曝光多起利用关联企业拆分收入骗享税收优惠的案件。从曝光案件来看,多家关联企业存在无实质经营,人员、财务、业务等与集团公司混同等问题。涉案主体对各关联企业收入进行人为拆分,先作预收账款处理,待客户提出开票需求时,再计算每家关联公司的开票金额,安排对应关联公司分别开具发票并确认收入,确保单家公司开票额不超过税收优惠上限额度,以达到享受税收优惠政策的目的。据此,税务机关认定,相关关联企业的设立及业务开展不具有合理商业目的。

关于“不具有合理商业目的”,我国税法尚未作出统一界定,相关规定散见于反避税管理文件、企业所得税法、增值税法、税收征收管理法等法律法规中。如《企业所得税法》第四十七条规定,“企业实施其他不具有合理商业目的的安排而减少其应纳税收入或者所得额的,税务机关有权按照合理方法调整”。《企业所得税法实施条例》第一百二十条进一步明确,“企业所得税法第四十七所称不具有合理商业目的,是指以减少、免除或者推迟缴纳税款为主要目的。”但该条款仍较为抽象且不能直接适用于拆分收入骗享税收优惠的认定。

昨日,国家税务总局政策法规司就“不具有合理商业目的的收入拆分”标准作出答复,并发布“合理商业目的”税收判定正负面清单,判断收入拆分是否合理,主要包括三个方面:一是动机是否合理;二是业务是否真实;三是交易是否公允。这既为税务机关执法提供了清晰明确的依据,有助于提升税收监管的精准性与确定性,也为纳税人依法享受税收优惠划定了明确边界与行为指引,有利于引导市场主体增强税收合规意识,防范涉税风险,实现合规稳健经营。