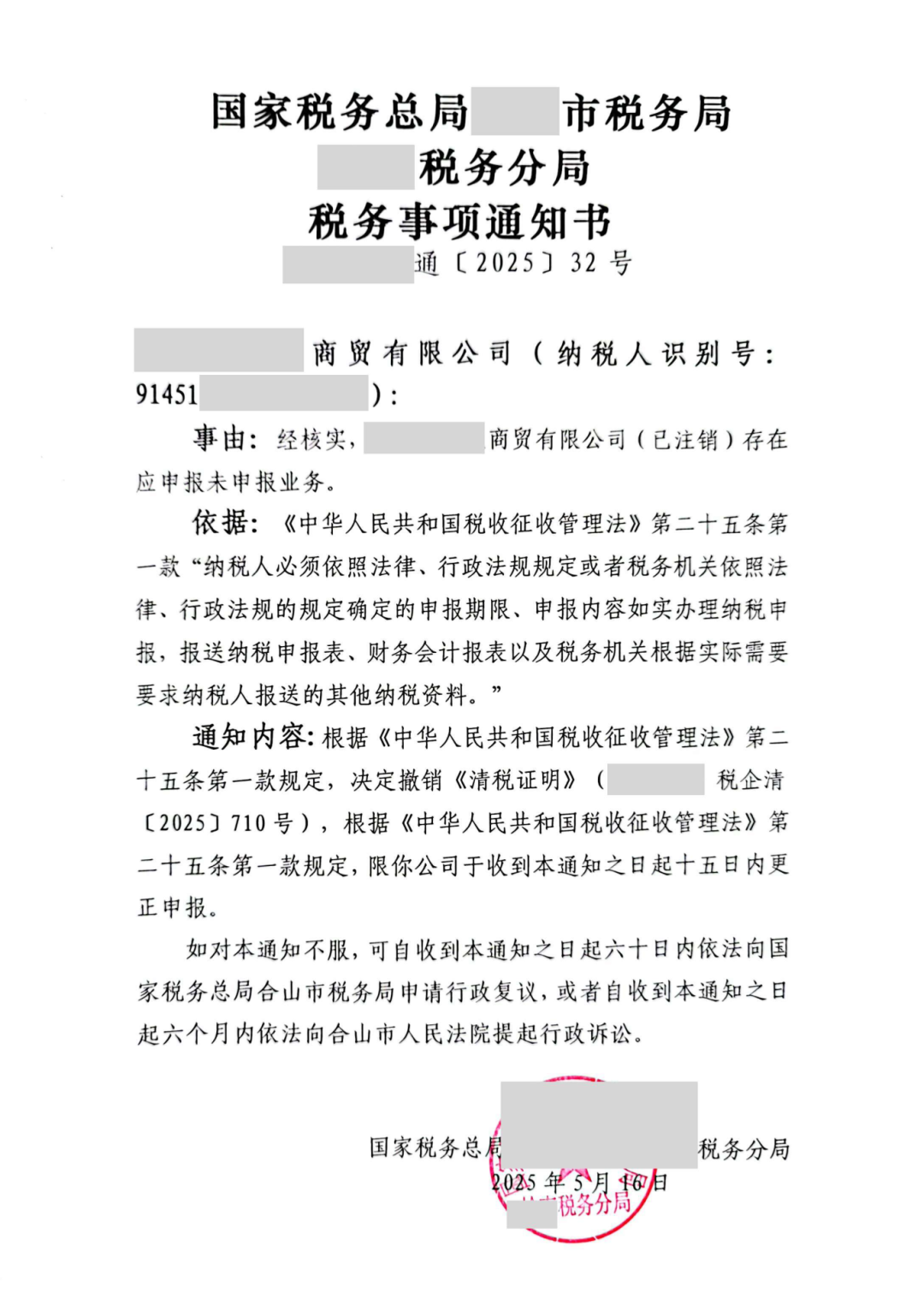

国家税务总局***税务局***税务分局税务事项通知书

***分通〔2025〕32号

***商贸有限公司(纳税人识别号:******************):

事由:经核实,*********商贸有限公司(已注销)存在应申报未申报业务。

依据:《中华人民共和国税收征收管理法》第二十五条第一款“纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。”

通知内容:根据《中华人民共和国税收征收管理法》第二十五条第一款规定,决定撤销《清税证明》(***分税企清〔2025〕710号),根据《中华人民共和国税收征收管理法》第二十五条第一款规定,限你公司于收到本通知之日起十五日内更正申报。

如对本通知不服,可自收到本通知之日起六十日内依法向国家税务总局***市税务局申请行政复议,或者自收到本通知之日起六个月内依法向***市人民法院提起行政诉讼。

国家税务总局***市税务局***税务分局

2025年5月16日

来源:广西壮族自治区税务局

根据《税收征收管理法》第十五条及《税务登记管理办法》第三条规定,企业完成工商登记即自动纳入税收管理范围,其纳税义务并不因税务登记注销而免除。即便企业已办理注销,若存在未申报的纳税义务,税务机关仍可依据税收法定原则追溯其责任。清税证明是税务机关对企业 “无欠税、无未结事项” 的确认文件,但其出具以纳税人提交材料的真实性和完整性为前提。若企业通过隐瞒或虚假申报等方式骗取清税证明,即构成程序瑕疵,税务机关有权依法撤销。因此,企业在注销前应全面自查,确保无遗漏纳税义务。税务机关撤销清税证明需严格遵循法定程序,充分保障纳税人的救济权利。