01

明范围:涉及经营者经济活动的行政协议、备忘录均需经公平竞争审查

《实施办法》第二条明确了公平竞争审查的范围为起草单位起草的涉及经营者经济活动的政策措施,主要包括两类:一是法律、行政法规、地方性法规、规章、规范性文件,二是具体政策措施,如政策性文件、与经营者签订的行政协议以及备忘录等。

实践中,投资企业通常通过与地方政府订立投资协议或形成会议纪要等方式约定财税优惠政策,根据《实施办法》明确的审查范围,对于涉及经营者经济活动的诸如税收优惠、财政奖补等措施均需经公平竞争审查。我们建议,投资企业、地方政府在拟定招商引资合作协议或会议纪要时,应关注相关财税优惠条款的合法性,判断是否存在没有法律、行政法规依据或者未经国务院批准给予特定经营者财税优惠的内容,防范财税优惠政策违规风险。

02

明确税收优惠政策审查标准,违规适用核定征收面临严监管

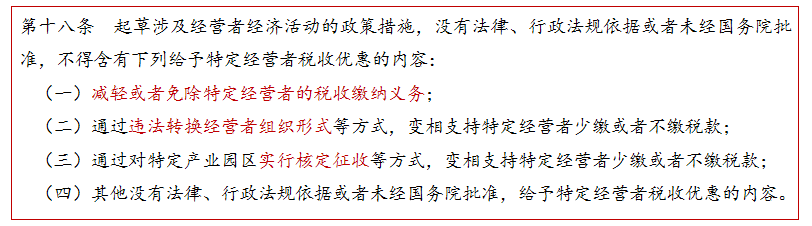

《条例》第十条规定,起草单位起草的政策措施,没有法律、行政法规依据或者未经国务院批准,不得给予特定经营者税收优惠政策。《实施办法》则进一步明确了税收优惠政策的审查标准,列举了起草政策措施未经授权不得含有减轻或免除特定经营者税收缴纳义务、通过违法转换经营者组织形式或对特定产业园区实行核定征收等方式变相支持特定经营者少缴或者不缴税款等内容。

《立法法》及《税收征收管理法》均规定了税收的减免退应于法有据,随着过往对违规税收优惠的清理,税收减免、税收返还等直接体现税收的优惠政策收紧,但部分地方政府违规允许企业适用核定征收,企业通过转换组织形式、转换经营范围以适用核定征收等政策偷逃税的行为屡见不鲜,利用核定征收等政策形成“税收洼地”已成为近年审计、税务监管的重点。如2024年10月国家税务总局红河哈尼族彝族自治州税务局稽查局发布的一则《税务事项通知书》显示,某公司在实际经营业务为从事股权投资的情况下,将公司经营范围由“股权投资、投资咨询”虚假变更为“企业管理咨询、文化创意策划咨询服务”,并以公司账务不健全成本费用无法正常核算为理由申请核定征收,从而进行虚假的纳税申报,造成少缴企业所得税267,572,039.94元。

作为查账征收的补充方式,核定征收有明确的适用范围,《税收征收管理法》第三十五条规定,纳税人未设置账簿、擅自销毁账簿或拒不提供纳税资料、虽设账簿但账目混乱难以查账征收、计税依据明显偏低又无正当理由,税务机关有权采取合理的方法核定纳税人应纳税额。《实施办法》对税收优惠政策审查标准的细化回应了实践中常见的违规实行核定征收等政策形成“税收洼地”的现象,以往的迁址、转变组织形式、更换经营范围等变相适用核定征收“节税安排”面临极大的调整补税风险。而对于拟适用核定征收政策企业,应当准确判断是否符合核定征收的适用范围,防范调整补税的风险。

03

明确财政奖励或补贴政策审查标准,先征后返、即征即退等财政返还监管趋严

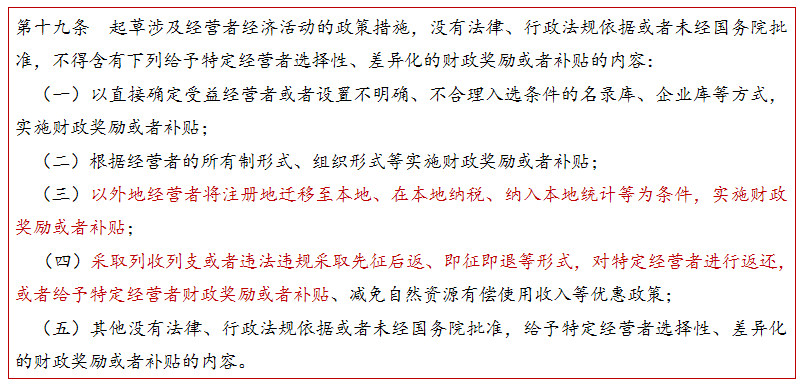

《条例》第十条规定,起草单位起草的政策措施,没有法律、行政法规依据或者未经国务院批准,不得给予特定经营者选择性、差异化的财政奖励或者补贴。《实施办法》第十九条则明确了何为“选择性、差异化财政奖励或补贴”政策,如未经授权不得违法违规采取先征后返、即征即退等形式对特定经营者进行返还等。

随着近年来多部门开展违规返税清理行动,实践中常见的“与税收收入挂钩”的财政返还、奖补政策存在较大的适用风险,此次《实施办法》进一步明确财政奖励或补贴的审查标准,明确提出了未经授权通过“先征后返、即征即退等形式”进行返还均属于禁止的范畴,随着公平竞争审查制度的落实,“与税收收入挂钩”的财政返还政策将进一步收紧,企业或将面临被追回财政返还款的风险。

此外,适用财政返还开展业务的企业还应当关注虚开的风险。在过往的招商引资实践及构成虚开的案例中,通过财政返还开展业务的多为再生资源、灵活用工等源头发票不足的行业企业,财政返还是这些企业平抑税负、解决进项短缺的方法之一。对于此种业务模式,实践中容易引发利用财政返还虚开牟利的怀疑,一是基于行业的特殊性与惯例,前述行业企业的业务模式合理性与业务真实性容易受到质疑,如贸易链条过长、未实际参与运输等等,二是此类企业在业务开展过程中存在的操作不规范问题也容易引致虚开怀疑,三是在目前严查违规返税、公平竞争审查制度进一步落实推进的背景下,适用财政返还开展的业务备受关注,其业务的合理性与真实性面临更大的考验。

我们认为,享受财政返还并不意味着必定存在虚开,在财政返还与虚开之间,表面上是企业基于发票开具确认收入、缴纳税款后取得财政返还,但发票开具合法与否的背后实质还是要判断业务是否具有真实性,而对业务真实性的判断,则需回归行业的特殊性与操作惯例,理解业务链条设置的合理性与必要性。如若企业有真实业务,业务流程合规,那么其发票开具行为就不应认定虚开,此时再谈财政返还政策的合法性问题,若财政返还政策违反法律、法规的规定,地方政府要求企业缴回有一定的法律依据;若企业与地方政府订立的合作协议或政府会议纪要、文件等符合规定,则企业理应取得约定的财政返还,地方政府无权要求企业退回。

04

小结

《实施办法》将于今年4月20日开始施行,公平竞争审查制度的落实将进一步促进增量政策措施的规范与存量政策措施的清理。对于拟适用地方财税优惠政策的企业,需审查与地方政府签署的合作协议,重点核查财税优惠政策的合法性,关注奖补资金来源与奖补条件,分析评估财税政策的可行性和兑付风险;对于已适用财税优惠政策的企业,应当定期“回头看”,审查已签订的招商引资协议的合法性,关注最新的监管动态,及时调整业务模式。