又一个名人栽了!又是偷漏税!

突发!

网络大V司马南偷税被罚超900万!

刚刚,北京市税务局通报了司马南偷漏税的细节。

国家税务总局北京市税务局稽查局依法对司马南偷税案件进行处理

国家税务总局北京市税务局稽查局依法对司马南偷税案件进行处理

前期,国家税务总局北京市税务局稽查局依托税收大数据分析,发现网络大V司马南涉嫌偷税,依法对其开展立案检查。

经查,司马南在2019年至2023年期间,通过隐匿收入、虚假申报等手段,少缴个人所得税、增值税等税费共计462.43万元。此外,其实控企业北京某影视策划中心通过虚列成本费用、违规享受小微企业优惠政策等方式,少缴企业所得税75.32万元。国家税务总局北京市税务局稽查局根据《中华人民共和国个人所得税法》《中华人民共和国企业所得税法》《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等相关法律法规,对司马南及其实控企业追缴税费款、加收滞纳金、罚款共计926.94万元,已全部入库。

国家税务总局北京市税务局稽查局有关负责人表示,税务部门将依法加强税收监管,严肃查处涉税违法行为,切实维护公平公正的税收经济秩序。

关于司马南:

司马南之是一个活跃于网络上的超级大V,全网粉丝数量高达几千万,而且这个人,常年以“爱国者”自居,常常引导自己的粉丝参与到各个群体的网络骂战中。

此次他偷税漏税,网友反应也是很激烈:

明星们关于

“税”的那点事

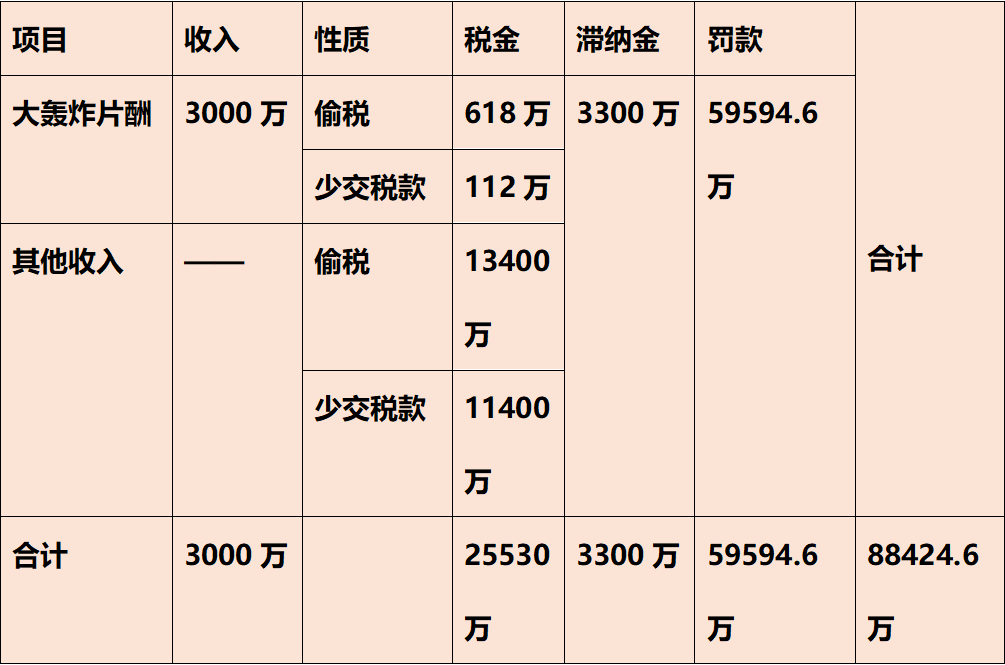

一、 范冰冰

补税+罚款+滞纳金合计8.84亿。

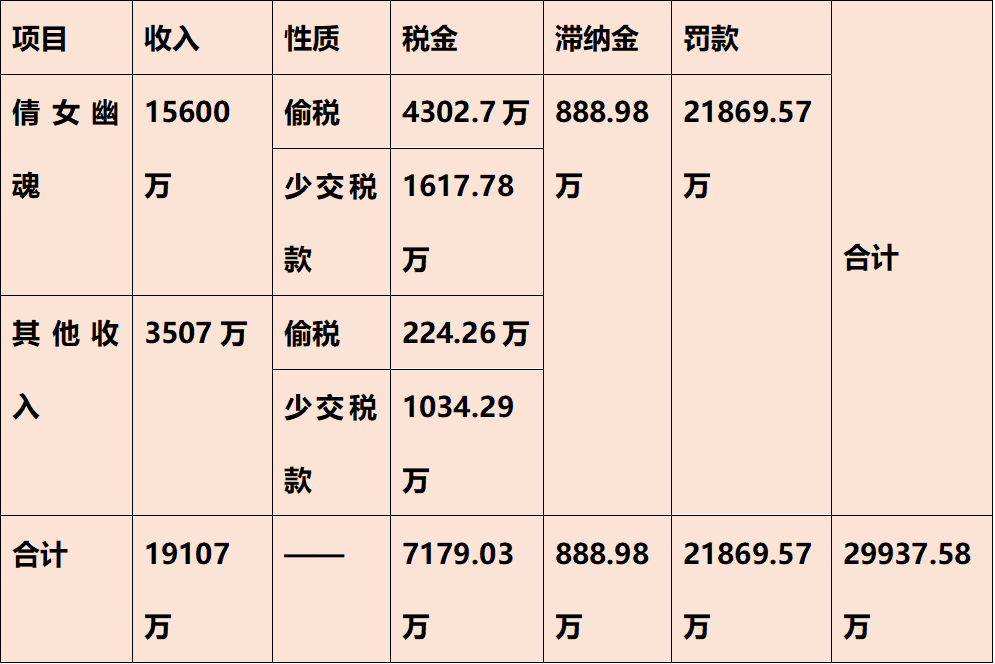

二、 郑爽

补税+罚款+滞纳金合计2.99亿。

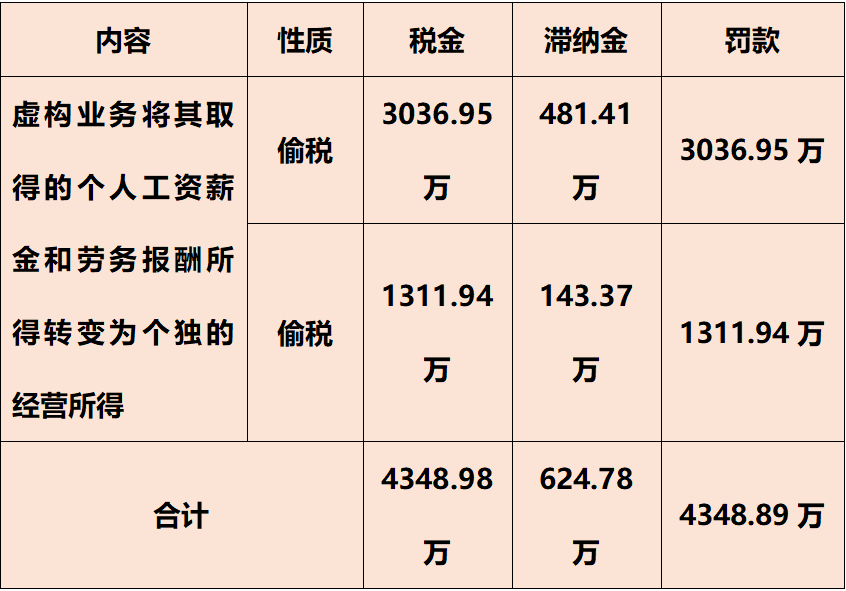

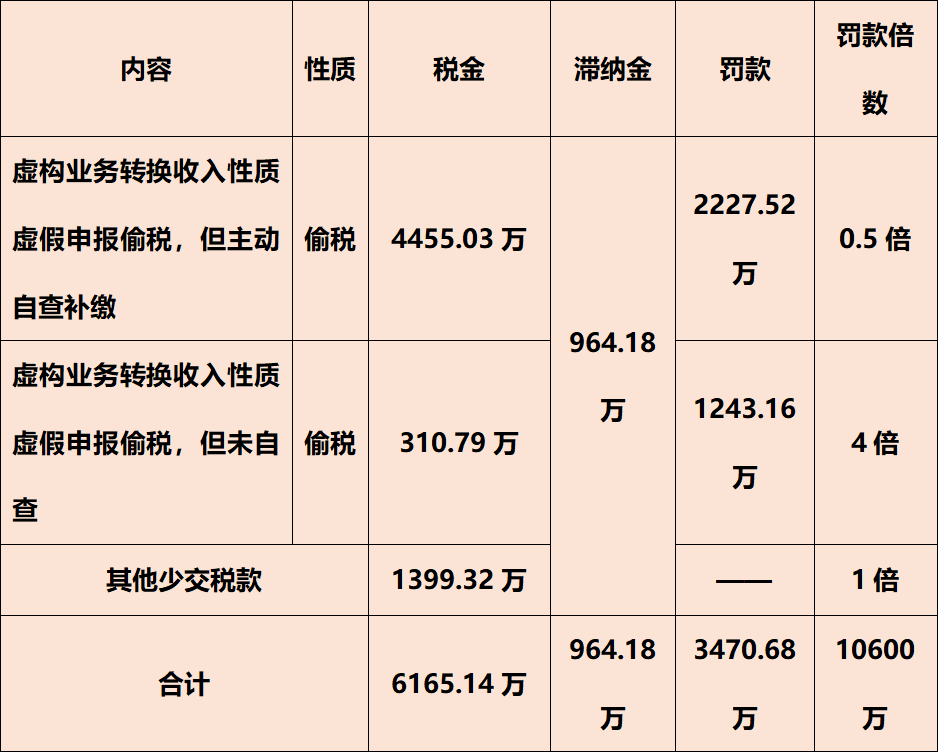

三、 薇娅

(1) 隐匿收入偷税且主动补缴:50000万元

(2) 隐匿收入偷税且未主动补缴:2725万元

(3) 虚构收入转换性质虚假申报偷税:116000万元

(4) 从事其他生产经营活动取得收入、未依法申报纳税:6000万元

最终补税+滞纳金+罚款共计13.41亿元.

四、 雪梨、林珊珊

雪梨补税+罚款+滞纳金合计6555.31万元。

林珊珊补税+罚款+滞纳金合计2767.25万元。

五、 邓伦

补税+罚款+滞纳金合计1.06亿元。

从核定征收到查账征收

明星、网红主播们的税,得补了!

其实,为深化文娱领域税收秩序,去年9月中旬国家税务总局办公厅发布了《加强文娱领域从业人员税收管理》的通知,要求进一步加强文娱领域从业人员税收管理。

《通知》直指明星艺人、网络主播涉及税收的三大核心问题,可谓精准出击、各个击破,给文娱行业的税务问题指出一条明路。

《通知》直指明星艺人、网络主播涉及税收的三大核心问题,可谓精准出击、各个击破,给文娱行业的税务问题指出一条明路。

其中,最重要的一条,就是——从核定征收改为查账征收。《通知》规定,对明星艺人、网络主播成立的个人工作室和企业,要辅导其依法依规建账建制,并采用查账征收方式,申报纳税。

此前,文娱行业的明星艺人、网络主播纳税,主要有两种方式,一是核定征收,二是查账征收。

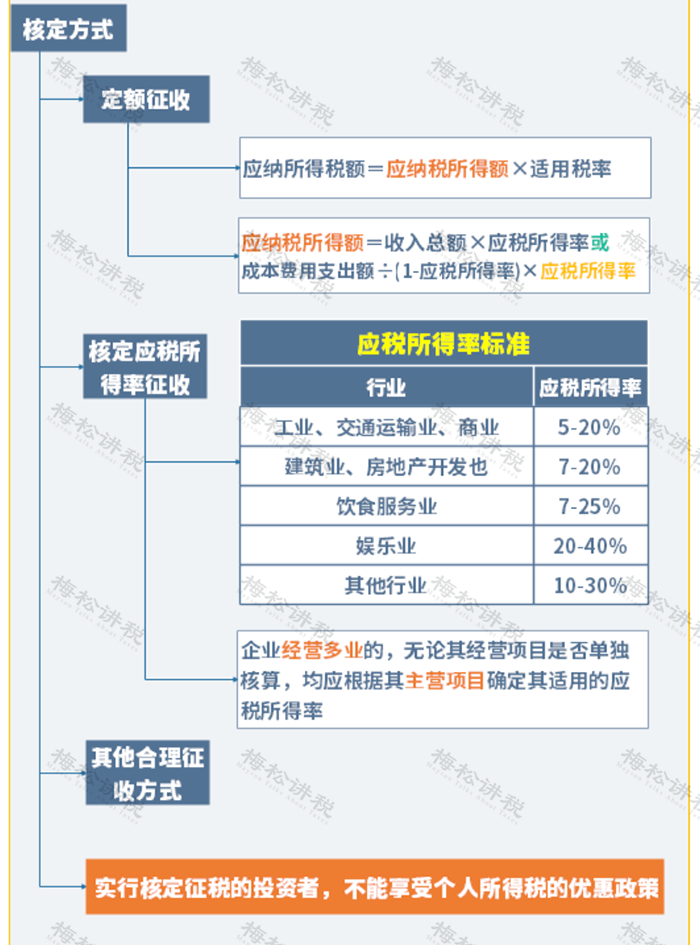

核定征收主要是指,因纳税人会计账簿不健全,资料残缺难以查账,或者计税依据明显偏低等其他原因,导致难以确定纳税人应纳税额时,由税务机关采用合理的方法依法核定应纳税额的一种征收方式。

核定征收在个人所得税上应用较广泛。个税的核定征收方式有三种,分别是定期定额征收、核定应税所得率征收以及其他合理的方式。

另一方面,核定征收和查账征收应税额计算方法差异较大,其中,查账征收企业应税所得=收入-成本-费用-税金-损失;而核定征收企业应税所得=收入总额✖应税所得率。

另一方面,核定征收和查账征收应税额计算方法差异较大,其中,查账征收企业应税所得=收入-成本-费用-税金-损失;而核定征收企业应税所得=收入总额✖应税所得率。

目前工资薪金、劳动报酬等个税最高边际税率为45%,收入动辄百万、千万甚至过亿元的明星、网红,很容易适用最高45%税率。

为了规避过高的个税,明星等通过设立工作室,多数以个人独资企业、合伙企业、个体工商户等形式,适用最高35%个税税率,这相比45%税率有明显降低。目前在征管上,有些地方对明星工作室多采用核定征收,按照毛收入给予一个很低的税率,实际税负很低。

比如一位明星工作室一年收入1亿元,如果采取核定征收的话,按照应税利润10%算,实际应纳税所得额为1000万元,按照5%至35%个税超额税率计算,实际缴税大概在340多万元,因此实际个税税负只有3.4%左右。明星这么高的收入缴纳这点个税显然有失公平。

查账征收,其实就是根据明星工作室实际收入和费用等情况来据实征税。相比于核定征收,查账征收后企业税负肯定会明显提高,也更加公平。

不少明星愿意成立工作室,正是可以将个人或家庭等消费都算到企业中,甚至虚开发票,从而降低税负。而如果明星交工薪、劳务报酬个税,除了固有的扣除,无法有前述操作空间。因此对查账征收的明星工作室也要严格监管,警惕虚开发票等风险。

明星、主播扎堆被查

“个独” 还能不能用了?

网络主播个人收入需按劳务报酬缴纳个税,新个税法又将劳务报酬、工资薪金、稿酬所得及特许权使用费所得这四项合并纳税,统称综合所得,适用综合所得税率表3%-45%。

如果按主播们的收入水平,应该按45%纳税。

但,如果主播在税收洼地注册个人独资企业(比如新疆霍尔果斯、江西萍乡、上海崇明、重庆黔江、湖北通山、宁波梅山、天津武清等),在这些税收洼地,个人独资企业的税收可以采用核定征收的方式,而核定征收率普遍较低。

什么是税收洼地?

这一操作被很多所谓的税务筹划机构宣传为“合理避税”,在薇娅丈夫董海峰的致歉信,也可以看到“税务筹划”“合理避税”等关键。

这一操作被很多所谓的税务筹划机构宣传为“合理避税”,在薇娅丈夫董海峰的致歉信,也可以看到“税务筹划”“合理避税”等关键。

那么,这些税务筹划提到的“避税手段”都有那么靠谱吗?

税收洼地其实是在特定行政区域内,政府为了吸引企业入驻,促进本地经济发展而实施的优惠政策,如果企业业务真实、且有实质商业合理目的需要是没有问题的,但如果注册空壳公司,并虚构交易将名下其他公司的业务转入当地空壳公司进行“避税”,就存在恶意偷逃税的嫌疑了。

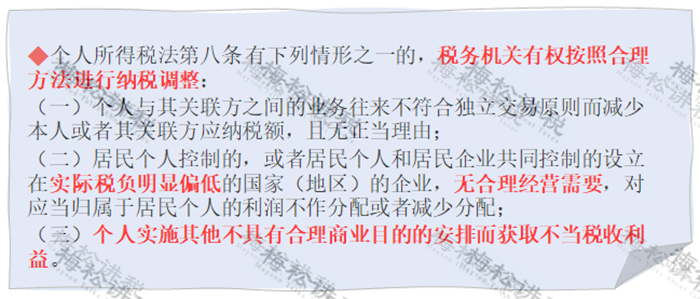

事实上,新个人所得税法中就已新增了“反避税条款”: 没有合理的经营需要,不具有合理商业目的,只是为了获取不当的税收利益,其他的理由都找不到,税务机关就有权利进行纳税调整。

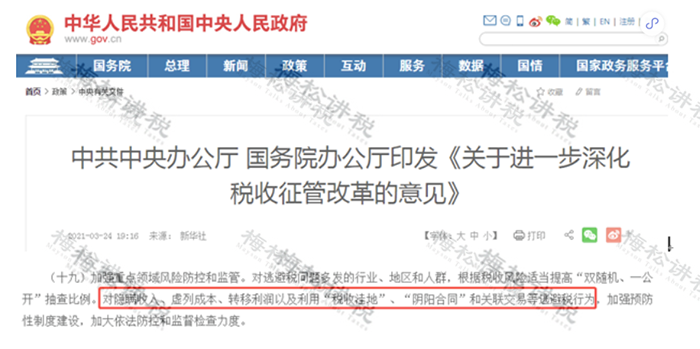

且今年3月份国家就提出,严查“税收洼地”避税。

且今年3月份国家就提出,严查“税收洼地”避税。

所以,薇娅被查,个独企业还能会用吗?当然能用,但像薇娅那样不行。如果个人注册个人独资性质的企业,适用当地个独企业政策,老老实实纳税是没有问题的~

所以,薇娅被查,个独企业还能会用吗?当然能用,但像薇娅那样不行。如果个人注册个人独资性质的企业,适用当地个独企业政策,老老实实纳税是没有问题的~

税收洼地风险很大

企业一定要时刻警惕!

一、“税收洼地”风险巨大

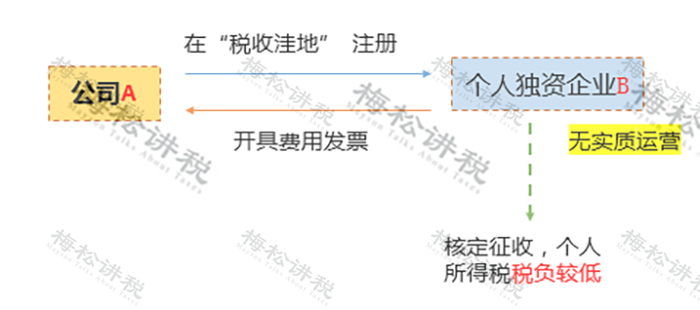

1、利用“税收洼地”企业虚开发票

以上没有实质业务往来,涉嫌虚开发票,不仅会面临罚款和滞纳金,甚至还会面临刑事处罚。

以上没有实质业务往来,涉嫌虚开发票,不仅会面临罚款和滞纳金,甚至还会面临刑事处罚。

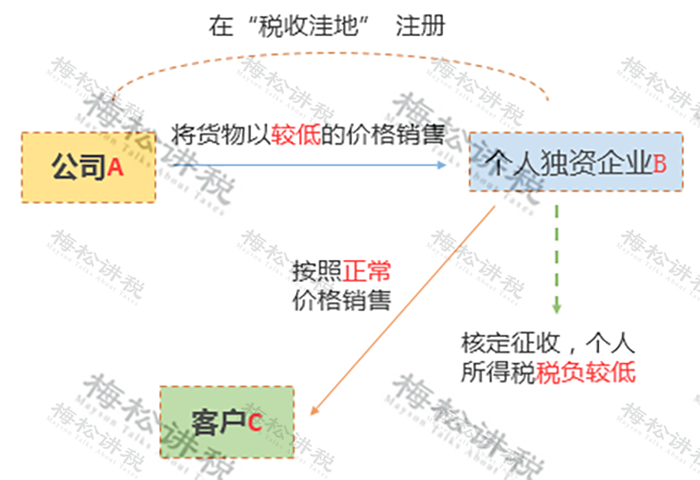

2、利用“税收洼地”企业虚开发票转移利润

A、B公司之间的关联交易缺乏商业目的,属于有意偷逃税款,不仅面临被纳税调整的风险,还会有高额罚款及滞纳金。

A、B公司之间的关联交易缺乏商业目的,属于有意偷逃税款,不仅面临被纳税调整的风险,还会有高额罚款及滞纳金。

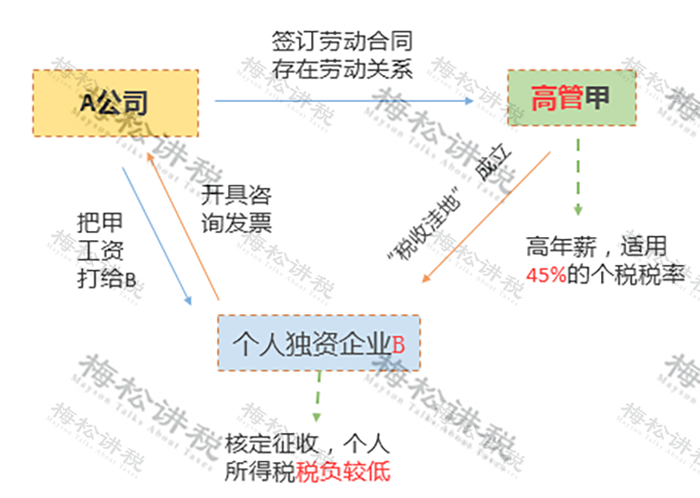

3、高管注册个人独资企业偷逃个税

甲为A公司员工,则甲成立的B给A开具发票涉嫌虚开发票,如果甲和A公司解除了劳动合同,只有服务协议,那么甲实质上作为劳动者的权益将无法保障,存在风险。

甲为A公司员工,则甲成立的B给A开具发票涉嫌虚开发票,如果甲和A公司解除了劳动合同,只有服务协议,那么甲实质上作为劳动者的权益将无法保障,存在风险。

二、对于 “税收洼地”企业,税局主要从以下12个方面稽查

1、是否对增值税一般纳税人实行核定征收;

2、是否对金融企业、经济鉴证类中介机构等特殊行业进行核定征收;

3、是否对设立分支机构的汇总纳税企业实行核定征收;

4、核定应税所得率适用情况,是否存在超率核定;

5、对年收入和利润变化明显超过20%以上的企业,税务机关是否履行调整应纳税所得率的职责;

6、对申报表收入和财报数据不一致企业的纠正情况;

7、对核定征收企业发票管控及注销管理情况;

8、 利用签订“阴阳合同”的方式隐瞒收入或虚列成本。

9、关联交易存在价格上的不公允,也将成为税务稽查的重点对象。

10、是否存在合理的商业目的;

11、业务相关性和合理性;

12、未遵循第一纳税人原则(谁收钱谁纳税)。

三、给企业几点忠告

1、考虑实质性运营问题,“空壳”公司风险大;

2、要衡量地方政策与税收征管是否有冲突,衡量政策的可持续性。例如,核定征收的管理趋向于严格 ;

3、要考虑核定征收导致一些优惠政策不能够享受的影响。例如,研发费用加计扣除需要满足费用核算清晰才能享受;

4、通常税收地方留成返还的前提是缴纳的税款要达到一定的标准,需结合自身情况考虑是否能够达标 ;

5、注重当地的财政收入情况、政府营商环境。严格的征收管理可能更有利于企业长远的发展。;

6、与当地政府协商成功后,应该签订书面协议。

最后提醒一句,选择“税收洼地”注册的企业首先要做真实交易,其次最好要在专业人士的指导下操作,不要尽搞些掩耳盗铃的事~~