*方集团股份有限公司

关于实施退市风险警示暨停牌的公告

重要内容提示:

证券停复牌情况:适用

*方集团股份有限公司(以下简称“公司”)于2025年3月16日收到中国证券监督管理委员会(以下简称“中国证监会”)《行政处罚事先告知书》(处罚字﹝2025﹞24号,以下简称“《告知书》”),认定公司出于维持农产品贸易市场占有率、满足融资需求以及业绩考核等目的,通过人为增加业务环节或虚构业务链条等方式,长期开展农产品融资性贸易和空转循环贸易。上述虚假销售业务导致2020年至2023年年度报告存在虚假记载,将触及《上海证券交易所股票上市规则(2024年4月修订)》第9.5.2条第一款第(六)项规定的“年度报告财务指标连续3年存在虚假记载”的重大违法强制退市情形,将被实施重大违法强制退市,本公司的相关证券停复牌情况如下:

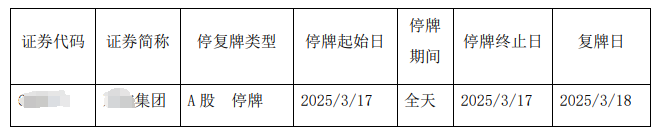

停牌日期为2025年3月17日。l

实施起始日为2025年3月18日。l

实施后A股简称为*ST*方

一、股票种类简称、证券代码以及实施退市风险警示的起始日

(一)股票种类:人民币普通股A股

(二)股票简称:股票简称由“*方集团”变更为“*ST*方”

(三)股票代码:仍为“600811”

(四)实施退市风险警示的起始日为2025年3月18日

二、实施风险警示的适用情形公司于2025年3月16日收到中国证券监督管理委员会《告知书》,认定公司出于维持农产品贸易市场占有率、满足融资需求以及业绩考核等目的,通过人为增加业务环节或虚构业务链条等方式,长期开展农产品融资性贸易和空转循环贸易。上述虚假销售业务导致公司2020年至2023年年度报告分别虚增营业收入3,896,546,638.75元、4,865,498,090.36元、6,542,641,212.14元、824,804,130.07元,占各期对外披露营业收入(更正前,下同)的25.20%、32.05%、50.44%、13.56%,分别虚增营业成本3,875,480,343.50元、4,844,256,749.59元、6,530,267,411.95元、823,740,728.14元,占各期对外披露营业成本的23.74%、29.57%、45.43%、11.45%。

公司2020至2023年年度报告存在虚假记载。公司2020年至2023年年度报告存在虚假记载,将触及《上海证券交易所股票上市规则(2024年4月修订)》第9.5.2条第一款第(六)项规定的“年度报告财务指标连续3年存在虚假记载”的重大违法强制退市情形,将被实施重大违法强制退市。

三、实施风险警示的有关事项提示

根据《上海证券交易所股票上市规则》的相关规定,公司股票将于2025年3月17日停牌1天,2025年3月18日起实施退市风险警示,实施退市风险警示后公司股票在风险警示板交易,股票价格的日涨跌幅限制为5%。

四、董事会关于争取撤销退市风险警示的意见及主要措施关于可能触及重大违法强制退市情形,公司将全力配合中国证监会的相关工作。同时,公司立即开展合规自查,进一步加强公司财务管理和信披工作,切实履行上市公司责任和义务。

五、公司股票可能被终止上市的风险提示根据《上海证券交易所股票上市规则》,如公司后续收到行政处罚决定书,显示公司触及重大违法类强制退市情形,应当申请停牌,并及时披露有关内容。上海证券交易所后续将依法依规作出是否终止公司股票上市的决定。

六、实施退市风险警示期间,公司接受投资者咨询的联系方式如下:公司股票交易被实施退市风险警示期间接受投资者咨询的方式不变,仍通过投资者热线等方式接受投资者的咨询,及时解答投资者问询。

1、联系人:证券部工作人员

2、联系地址:哈尔滨市南岗区花园街235号*方大厦

3、联系电话:0451-*********、公司邮箱:*******

公司郑重提醒广大投资者:公司指定信息披露媒体为上海证券交易所网站(www.sse.com.cn)和《上海证券报》《中国证券报》《证券时报》《证券日报》,公司相关信息均以在上述指定信息披露媒体刊登的信息为准。敬请广大投资者理性投资,注意投资风险。

特此公告。

*方集团股份有限公司董事会

2025年3月17日

近日,某上市公司发布公告称,其为美化财务指标、满足融资等目的,虚构农产品交易,虚增2020至2023年年度营业额及成本,被证监会强制退市。其中提到两个概念,即农产品融资性贸易和空转循环贸易。

根据国资委2023年2月7日在其官网上的答复:“融资性贸易业务是以贸易业务为名,实为出借资金、无商业实质的违规业务。其表现形式多样,具有一定的隐蔽性,主要特征有:一是虚构贸易背景,或人为增加交易环节;二是上游供应商和下游客户均为同一实际控制人控制,或上下游之间存在特定利益关系;三是贸易标的由对方实质控制;四是直接提供资金或通过结算票据、办理保理、增信支持等方式变相提供资金。”根据该答复,涉案公司进行的融资性贸易业务可能在税务上被认定为提供金融服务,该行为系应税服务,该部分收入未进行申报可能涉及偷逃税。

而对空转循环贸易,国资委的答复为:“《关于进一步排查中央企业融资性贸易业务风险的通知》(国资财管〔2017〕652号)明确规定:‘空转’‘走单’类贸易业务,虽没有融资性质,但缺乏实物流或现金流,已完全脱离贸易实质,属于虚假贸易业务;中央企业严禁开展‘空转’‘走单’等各类虚假贸易业务。”根据该答复,空转走单部分因无真实交易,发票与实际情况不符,构成行政意义上的虚开,但不构成刑法意义上的虚开。《最高人民法院 最高人民检察院 关于办理危害税收征管刑事案件适用法律若干问题的解释》(法释〔2024〕4号)第十条第二款对此作出明确规定,即“为虚增业绩、融资、贷款等不以骗抵税款为目的,没有因抵扣造成税款被骗损失的,不以本罪论处”