|

етЪЧгжвЛИіЙЄзЪаНН№ЫљЕУИіЫАБЛЁАГяЛЎЁБЕФЕфаЭАИР§ЁО1ЁПЁЃ

2021ФъЃЌБОЙЋжкКХОЭзЊЗЂСЫРрЫЦАИР§ЁО2ЁПЃКЪЕЮё︱ГяЛЎЪЇАмВЙНЩСЫИіЫАЃЌЛЙФмгаетбљЕФД§гіЃПЃП

ЁО1ЁПЁО2ЁПАИР§жаИіЫАЁАГяЛЎЁБЗНЪНЕФЯрЭЌжЎДІжївЊгаЖўЃКвЛЪЧШУЯрЙиШЫдБЯШЩшСЂЁАЦѓвЕЁБЃЈБШШчЃЌЧрЕКФГПЦММЙЩЗнгаЯоЙЋЫОШУдБЙЄЁЂЧАдБЙЄЛђЧзЪєУћвхЃЌевЁАЫАЪеЭнЕиЁБЩшСЂИіШЫЖРзЪЦѓвЕЁЂКЯЛяЦѓвЕЛђепИіЬхЙЄЩЬЛЇЃЛНЫеФГНЈжўЩшМЦбаОПдКЙЩЗнгаЯоЙЋЫОЪЧШУдБЙЄЩшСЂЛђепПижЦРЭЮёЙЉгІЩЬЃЉЃЛЖўЪЧЗЂааШЫЕФзЪН№ЭтзЊЕНетаЉИіШЫЖРзЪЦѓвЕЁЂКЯЛяЦѓвЕЛђепИіЬхЙЄЩЬЛЇИјдБЙЄМАИпЙмЕШЗЂЗХаНГъЁЃ

ЖјжЕЕУЬНЬжЕФЪЧЁО1ЁПЁО2ЁПжаИіЫАЁАГяЛЎЁБЕФЦЋжиЕуВЛЭЌЃК

вЛЪЧАИР§ЁО2ЁПжаЕФЗЂааШЫЧрЕКФГПЦММЙЩЗнгаЯоЙЋЫОЃЌзЪН№ЭтзЊКѓЬхЭтЗЂЗХдБЙЄМАИпЙмЕФаНГъЃЌЁАГяЛЎЁБИіЫАЃЌжївЊРћгУЕФЪЧзЂВсЕиЖдетаЉИіШЫЖРзЪЦѓвЕЁЂКЯЛяЦѓвЕЃЈЛђепИіЬхЙЄЩЬЛЇЃЉЕФКЫЖЈеїЪеЃЈЫАЪееїЙмЃЉЁЃ

ЖјАИР§ЁО1ЁПжаЕФНЫеФГНЈжўЩшМЦбаОПдКЙЩЗнгаЯоЙЋЫОЃЌзЪН№ЭтзЊКѓЬхЭтЗЂЗХаНГъЕФЙ§ГЬжаЃЌЁАГяЛЎЁБИіЫАЃЌБэУцПДжївЊРћгУСЫЪЕБЈЪЕЯњЃЈВЦЮёжЦЖШЃЉЁЃ

е§вђЮЊСНАИИіЫАЁАГяЛЎЁБЕФдђжиЕуВЛЭЌЃЌЫљвдГіЯжСЫСэвЛИіВЛЭЌЕуЃКАИР§ЁО2ЁПжаЃЌзЪН№ЭтзЊЬхЭтЗЂЗХаНГъЃЌЗЂааШЫЁАащЙЙЁБСЫвЛДЮЁАВЩЙКЗўЮёЁБЃЌПЊОпЃЈШЁЕУЃЉСЫвЛДЮВЛДцдкецЪЕвЕЮёЕФЗЂЦБЃЛЖјАИР§ЁО1ЁПжаЃЌЗЂааШЫЁАащЙЙЁБСЫвЛДЮЁАВЩЙКЗўЮёЃЈРЭЮёЃЉЁБЃЌдБЙЄЩшСЂЛђПижЦЕФРЭЮёЙЉгІЩЬгжЁАащЙЙЁБСЫвЛДЮЁАВЩЙКЗўЮёЁБЃЌМДДцдкСНДЮПЊОпВЛецЪЕНЛвзЕФЗЂЦБЁЃ

змЬхРДЫЕЃЌЛЙЪЧРЯвЛЬзЃЌЖМгыЁАЫАЁБгаЙиЃЌвЛИіРћгУЕФЪЧЫАЪееїЙмжЦЖШЃЌвЛИіРћгУЕФЪЧдіжЕЫАЗЂЦБЁЃ

|

16. ЙигкВЩЙККЭФкПиЙцЗЖадЁЃЩъЧыЮФМўЯдЪОЃК

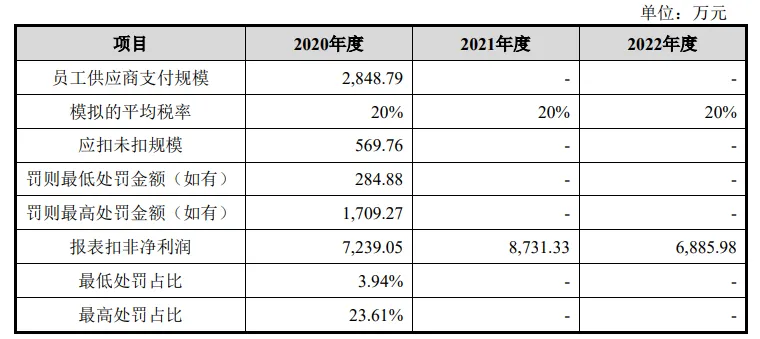

ЃЈ3ЃЉ2019 ФъКЭ 2020 ФъЃЌЗЂааШЫДцдкЭЈЙ§ЯђГЩЙћжааФЙКТђММЪѕЗўЮёНјаажЇИЖзмВПЙмРэВуМЈаЇНБН№ЃЌЗжБ№ЩцМАН№ЖюКЯМЦ 2,061.41 ЭђдЊЁЂ2,040.17 ЭђдЊЃЛЙ§дБЙЄЙЉгІЩЬжЇИЖЗжЙЋЫОВПЗжМЈаЇНБН№ЃЌЗжБ№ЩцМАН№Жю 2,494.72 ЭђдЊЁЂ2,848.79 ЭђдЊЁЃ

ЃЈ5ЃЉЫЕУїЭЈЙ§ЯђГЩЙћжааФЙКТђММЪѕЗўЮёНјаажЇИЖзмВПЙмРэВуМЈаЇНБН№КЭЙ§дБЙЄЙЉгІЩЬжЇИЖЗжЙЋЫОВПЗжМЈаЇНБН№ЗЂЩњЕФдвђМАКЯРэадЃЌБЈИцЦкФкШнЪЧЗёДцдкЦфЫћРрЫЦЧщаЮЃЌЗЂааШЫФкПиЛњжЦЪЧЗёНЁШЋВЂгааЇжДааЃЛ

ЃЈ6ЃЉЫЕУїЯђГЩЙћжааФЙКТђММЪѕЗўЮёЕФдіжЕЫАНјЯюЫАЖюЪЧЗёНјааЕжПлЃЌЗЂааШЫЪЧЗёТФааЗжЙЋЫОВПЗжМЈаЇНБН№ЕФДњПлДњНЩвхЮёЃЌПЩФмУцСйЕФЫАЮёДІЗЃЗчЯеМАЖдВЦЮёБЈБэЕФгАЯьЃЌЪЧЗёЙЙГЩжиДѓЮЅЗЈааЮЊЁЃ

ЮхЁЂЫЕУїЭЈЙ§ЯђГЩЙћжааФЙКТђММЪѕЗўЮёНјаажЇИЖзмВПЙмРэВуМЈаЇНБН№КЭЙ§дБЙЄЙЉгІЩЬжЇИЖЗжЙЋЫОВПЗжМЈаЇНБН№ЗЂЩњЕФдвђМАКЯРэадЃЌБЈИцЦкФкШнЪЧЗёДцдкЦфЫћРрЫЦЧщаЮЃЌЗЂааШЫФкПиЛњжЦЪЧЗёНЁШЋВЂгааЇжДааЃЛ

ЃЈвЛЃЉЫЕУїЭЈЙ§ЯђГЩЙћжааФЙКТђММЪѕЗўЮёНјаажЇИЖзмВПЙмРэВуМЈаЇНБН№КЭЙ§дБЙЄЙЉгІЩЬжЇИЖЗжЙЋЫОВПЗжМЈаЇНБН№ЗЂЩњЕФдвђМАКЯРэад

ЗЂааШЫЮЊСєзЁЙмРэВуМАЙЧИЩдБЙЄЃЌдіМгМЄРјСІЖШЃЌЭЌЪБвВЮЊСЫЪЪЕБНЕЕЭЯрЙиШЫдБЕФИіШЫЫАИКЫЎЦНЃЌ 2019 ФъЁЂ2020 ФъЃЌЗЂааШЫЭЈЙ§ЯђГЩЙћжааФЙКТђММЪѕЗўЮёНјаажЇИЖзмВПЙмРэВуЕФВПЗжМЈаЇНБН№КЭЭЈЙ§дБЙЄЙЉгІЩЬжЇИЖЗжЙЋЫОЕФВПЗжМЈаЇНБН№ЁЃОпЬхЧщПіШчЯТЃК

1ЁЂ2019ЁЂ2020ФъЖШЃЌЙЋЫОвдЯђНЫеЪЁНЈЩшПЦММГЩЙћЗўЮёжааФгаЯоЙЋЫОЃЈМђГЦЁАГЩЙћжааФЁБ ЃЉВЩЙКММЪѕЗўЮёЗНЪНЃЌЯђГЩЙћжааФЛуПю 2,605.20 ЭђдЊЁЂ2,208.00ЭђдЊЃЌГЩЙћжааФНЋЪеШЁЕФЩЯЪіПюЯюПлГ§ЯрЙиЫАЗбЁЂЪжајЗбЕШжЇГіКѓЃЌвдЁАПЮГъЁБУћвхАДееЦѓвЕЬсЙЉЕФУћЕЅЃЌжБНгНЋПюЯюДђШыЖдгІШЫдБеЫЛЇЁЃЩЯЪіЪТЯюЕФЪЕжЪЪЧЙЋЫОБфЯрЗЂЗХЙмРэВуМАВПЗждБЙЄаНГъЃЌЩцМАН№ЖюКЯМЦ 2,061.41 ЭђдЊЁЂ2,040.17 ЭђдЊЁЃ

2ЁЂ2019ЁЂ2020 ФъЖШЃЌЙЋЫОЭЈЙ§ЯђдБЙЄЩшСЂЛђПижЦЕФРЭЮёЙЉгІЩЬжЇИЖВЩЙКПюЃЌБфЯрЗЂЗХЗжЙЋЫОМЈаЇНБН№ЃЌЩцМАН№ЖюЙцФЃЗжБ№ЮЊ 2,494.72 ЭђдЊЁЂ2,848.79 ЭђдЊЁЃОпЬхВйзїЗНЪНЪЧЙЉгІЩЬАДЁАРЭЮёЗбЁБ ЁЂЁАЗўЮёЗбЁБ ЕШаЮЪНЯђЙЋЫОПЊОпЗЂЦБЃЌЙЋЫОеЫУцАДееПЊЦБН№ЖюЃЈКЌдіжЕЫАЃЉШЋЖюМЦШыЯюФПГЩБО-гІИЖжАЙЄаНГъЃЌВЛзіНјЯюЕжПлЁЃдБЙЄЙЉгІЩЬЪеЕНЙЋЫОжЇИЖЕФПюЯюКѓЃЌЭЈЙ§ИіШЫЗбгУБЈЯњЁЂЯђИіШЫВЩЙКЗўЮёЕШЗНЪНЃЌНЋЯрЙиПюЯюжЇИЖИјдБЙЄИіШЫЁЃ

2020 ФъПЊЪМЃЌЗЂааШЫГфЗжШЯЪЖЕНФкПиЙцЗЖЕФживЊадЃЌЖдЙ§ЭљФкПиВЛКЯЙцЪТЯюНјааСЫЪсРэЃЌзд 2021 ФъПЊЪМЮДМЬајЭЈЙ§ЩЯЪіЗНЪНЗЂЗХаНГъЃЌВЂЖд 2019 ФъЖШЁЂ2020 ФъЖШЭЈЙ§ЩЯЪіЗНЪНВЙГфЗЂЗХаНГъЕФЪТЯюМЦЬсСЫаНГъЗбгУЃЌЩцМАЛёШЁаНГъЕФШЫдБвбОНЩФЩСЫИіШЫЫљЕУЫАЁЃЦфжаЃЌНЫеЩшМЦзмВПЙмРэВуМАЙЧИЩдБЙЄвбгк 2020Фъ 12 дТВЙНЩСЫ 2019 ФъЖШИіЫА 434.20 ЭђдЊЃЌЭЈЙ§ГЩЙћжааФЗЂЗХЕФ 2020 ФъаНГъвбгЩдБЙЄдк 2020 ФъИіШЫЫљЕУЫАЛуЫуЧхНЩЪБНјааСЫКЯВЂНЩФЩЃЛЭЈЙ§дБЙЄЙЉгІЩЬжЇИЖЗжЙЋЫОЕФВПЗжМЈаЇНБН№вбАќКЌСЫЗжЙЋЫОЯрЙидБЙЄгІНЩФЩЕФИіЫАдкФкЃЌЯрЙидБЙЄдкЪеЕНРЭЮёЙЉгІЩЬИјИЖЕФПюЯюЪБгІзджїТФааИіЫАЩъБЈвхЮёЃЌЯрЙидБЙЄвбЯђЫАЮёВПУХНјааСЫИіШЫЫљЕУЫАЕФКЯВЂЩъБЈМАВЙНЩЁЃ

ЃЈЖўЃЉБЈИцЦкФкШнЪЧЗёДцдкЦфЫћРрЫЦЧщаЮЃЌЗЂааШЫФкПиЛњжЦЪЧЗёНЁШЋВЂгааЇжДаа

Г§ЩЯЪіЧщаЮвдЭтЃЌБЈИцЦкФкЃЌЙЋЫОвбВЛДцдкЦфЫћРрЫЦЧщаЮЁЃеыЖдЩЯЪіЭЈЙ§ЯђГЩЙћжааФЙКТђММЪѕЗўЮёНјаажЇИЖзмВПЙмРэВуЕФВПЗжМЈаЇНБН№КЭЭЈЙ§дБЙЄЙЉгІЩЬжЇИЖЗжЙЋЫОЕФВПЗжМЈаЇНБН№ЕШФкВППижЦВЛЙцЗЖЧщаЮЃЌЗЂааШЫвбОЭЈЙ§ВЙНЩЫАПюЃЌНјвЛВНЭъЩЦаНГъЙмРэАьЗЈЁЂЙЉгІЩЬЙмРэАьЗЈЁЂВЦЮёБЈЯњМАБИгУН№ЙмРэАьЗЈЁЂЙиСЊНЛвзЙмРэАьЗЈЕШвЛЯЕСажЦЖШВЂбЯИёжДааЕШЗНЪНЃЌЖдВЛЙцЗЖЧщаЮНјааСЫећИФЃЌЯрЙиЪТЯюЮДЖдЗЂааШЫФкВППижЦдьГЩжиДѓГжајгАЯьЁЃ2022 Фъ 12 дТ 25 ШеЃЌЩъБЈЛсМЦЪІГіОпЕФЁЖФкВППижЦМјжЄБЈИцЁЗЃЈжаЬьдЫ[2022]КЫзжЕк 90356 КХЃЉШЯЮЊЃКЙЋЫОАДееЁЖЦѓвЕФкВППижЦЛљБОЙцЗЖЁЗМАЯрЙиЙцЖЈгк 2022 Фъ 6 дТ 30 ШедкЫљгажиДѓЗНУцБЃГжСЫгыВЦЮёБЈБэЯрЙиЕФгааЇЕФФкВППижЦЁЃ

злЩЯЃЌЗЂааШЫБЈИцЦкФкЫфШЛДцдкЧАЪіВЙГфЗЂЗХаНГъЕФВЛЙцЗЖааЮЊЃЌЕЋЗЂааШЫзд 2021 ФъЦ№вбШЋУцЭЃжЙСЫЧАЪіВЛЙцЗЖааЮЊЃЌНјвЛВННЁШЋЭъЩЦСЫЯрЙижЦЖШЬхЯЕВЂгааЇжДааЁЃЭЌЪБЃЌЗЂааШЫЖдвдЭљЕФЫАПюНјааСЫВЙНЩЃЌЗЂааШЫФкПиЛњжЦНЁШЋВЂвбгааЇжДааЁЃ

СљЁЂЫЕУїЯђГЩЙћжааФЙКТђММЪѕЗўЮёЕФдіжЕЫАНјЯюЫАЖюЪЧЗёНјааЕжПлЃЌЗЂааШЫЪЧЗёТФааЗжЙЋЫОВПЗжМЈаЇНБН№ЕФДњПлДњНЩвхЮёЃЌПЩФмУцСйЕФЫАЮёДІЗЃЗчЯеМАЖдВЦЮёБЈБэЕФгАЯьЃЌЪЧЗёЙЙГЩжиДѓЮЅЗЈааЮЊЁЃ

ЃЈвЛЃЉЫЕУїЯђГЩЙћжааФЙКТђММЪѕЗўЮёЕФдіжЕЫАНјЯюЫАЖюЪЧЗёНјааЕжПл

ЗЂааШЫЯђГЩЙћжааФЙКТђММЪѕЗўЮёЫљПЊОпЕФЗЂЦБОљЮЊдіжЕЫАЦеЭЈЗЂЦБЃЌвђДЫВЛЩцМАдіжЕЫАНјЯюЫАЖюЕжПлЁЃ

ЃЈЖўЃЉЗЂааШЫЪЧЗёТФааЗжЙЋЫОВПЗжМЈаЇНБН№ЕФДњПлДњНЩвхЮёЃЌПЩФмУцСйЕФЫАЮёДІЗЃЗчЯеМАЖдВЦЮёБЈБэЕФгАЯьЃЌЪЧЗёЙЙГЩжиДѓЮЅЗЈааЮЊ

ЗЂааШЫЮДТФааЗжЙЋЫОВПЗжМЈаЇНБН№ЕФДњПлДњНЩвхЮёЃЌЕЋвбгк2022Фъ11-12дТЃЌЖНДйЩЯЪіШЫдБЭъГЩИіЫАЕФВЙНЩЃЌКЯМЦИіЫАЫАПю 13.56 ЭђдЊЁЃ

2019 ФъЖШЁЂ2020 ФъЖШЃЌЙЋЫОДцдкЭЈЙ§ЯђдБЙЄЩшСЂЛђПижЦЕФРЭЮёЙЉгІЩЬжЇИЖВЩЙКПюБфЯрЗЂЗХЗжЙЋЫОМЈаЇНБН№ЕФааЮЊЃЌЩцМАН№ЖюЙцФЃЗжБ№ЮЊ2,494.72ЭђдЊЁЂ2,848.79ЭђдЊЁЃОпЬхВйзїЗНЪНЪЧЙЉгІЩЬАДЁАПЮГъЁБЕШаЮЪНЯђЙЋЫОПЊОпЗЂЦБЃЌЙЋЫОеЫУцАДееПЊЦБН№ЖюЃЈКЌдіжЕЫАЃЉШЋЖюМЦШыЯюФПГЩБО-гІИЖжАЙЄаНГъЃЌВЛзіНјЯюЕжПлЁЃдБЙЄЙЉгІЩЬЪеЕНЙЋЫОжЇИЖЕФПюЯюКѓЃЌЭЈЙ§ИіШЫЗбгУБЈЯњЁЂЯђИіШЫВЩЙКЗўЮёЕШЗНЪНЃЌНЋЯрЙиПюЯюжЇИЖИјдБЙЄИіШЫЁЃОЗУЬИСЫНтЃЌЙЋЫОЯђдБЙЄЙЉгІЩЬжЇИЖВЩЙКПюЯюБфЯрЗЂЗХМЈаЇНБН№ЪБЃЌвбАќКЌдБЙЄгІНЩФЩЕФИіЫАдкФкЃЌЯрЙидБЙЄдкЪеЕНРЭЮёЙЉгІЩЬИјИЖЕФПюЯюЪБгІзджїТФааИіЫАЩъБЈвхЮёЁЃ

гЩгкЩЯЪіВйзїЕФЪЕжЪЪЧЙЋЫОЯђдБЙЄЗЂЗХаНГъНБН№ЃЌЙЋЫОгаДњПлДњНЩИіЫАвхЮёЃЌЕЋЧАЪіДІРэжаЃЌЗЂааШЫЮДЪЕМЪТФааЗжЙЋЫОВПЗжМЈаЇНБН№ЕФДњПлДњНЩвхЮёЃЌДцдкБЛЫАЮёЛњЙиДІЗЃЕФПЩФмЁЃИљОнЁЖЫАЪееїЙмЗЈЁЗЕФЙцЖЈЃЌЁАПлНЩвхЮёШЫгІПлЮДПлЁЂгІЪеЖјВЛЪеЫАПюЕФЃЌгЩЫАЮёЛњЙиЯђФЩЫАШЫзЗНЩЫАПюЃЌЖдПлНЩвхЮёШЫДІгІПлЮДПлЁЂгІЪеЮДЪеЫАПюАйЗжжЎЮхЪЎвдЩЯШ§БЖвдЯТЕФЗЃПюЁБ ЁЃШєЧАЪіЯрЙидБЙЄОљЮДзджїТФааИіЫАЩъБЈвхЮёЃЌЮДзуЖюФЩЫАЃЌБЈИцЦкФкЗЂааШЫдБЙЄЕФЦНОљЙЄзЪдМЮЊ 20 ЭђдЊЃЌвдДЫЭЦЫудБЙЄИіЫАЕФЦНОљЫАТЪДѓдМЮЊ20%-25%ЃЌАДЧАЪіЗЃдђЭЦЫуЃЌШчЙЋЫОзїЮЊДњПлДњНЩвхЮёШЫБЛЫАЮёЛњЙиДІЗЃЃЌЖдЙЋЫОБЈИцЦкВЦЮёзДПіЕФгАЯьШчЯТЃК

гЩЩЯБэПЩжЊЃЌМДЪЙАДееЗЃдђзюИпДІЗЃН№ЖюРДВтЫуЃЌЗЂааШЫзюНќШ§ФъПлЗЧОЛРћШѓЗжБ№ЮЊ 5,529.78 ЭђдЊЁЂ8,731.33 ЭђдЊЁЂ6,885.98 ЭђдЊЃЌШ§ФъОЛРћШѓОљЮЊе§ЃЌЧвРлМЦОЛРћШѓВЛЕЭгк 1.5 вкдЊЃЌзюНќвЛФъОЛРћШѓВЛЕЭгк 6,000 ЭђдЊЃЌШдЗћКЯЁЖЙЩЦБЩЯЪаЙцдђЁЗЕк 3.1.1 ЬѕЕквЛПюЕкЃЈЫФЃЉЯюЁЂЕк 3.1.2 ЬѕЕквЛПюЕкЃЈвЛЃЉЯюЕФЩЯЪаВЦЮёжИБъЙцЖЈЁЃ

зд 2021 ФъПЊЪМЃЌЗЂааШЫвбЭЃжЙЭЈЙ§ЙЉгІЩЬаЮЪНБфЯрВЙГфЗЂЗХаНГъЃЌ2021 ФъГѕЫфгаСїЫЎЗЂЩњЃЌЕЋЖдгІЯЕЗЂЗХ2020ФъЖШЕФаНГъЃЌ2021ФъЖШвбЪЕМЪВЛДцдкРрЫЦааЮЊЁЃеыЖдвдЧАФъЖШвбЗЂЗХЕФВПЗжЃЌЗЂааШЫвбвЊЧѓЯрЙиздШЛШЫЪЕЪЉИіЫАВЙНЩЃЌВЂвбЖдЗжЙЋЫОИКд№ШЫНјааЗУЬИВЂШЁЕУШЗШЯКЏЃЌЯрЙиИКд№ШЫШЗШЯЙЋЫОЯђдБЙЄЙЉгІЩЬжЇИЖЕФЯЕКЌЫАН№ЖюЃЌЮДзіПлНЩЃЌШчЩцМАИіЫАвхЮёЃЌгІгЩЦфЯргІШЫдБИїздГаЕЃЁЃЧАЪіЯрЙидБЙЄОљвбГіОпГаХЕКЏЃЌШчЮДРДвђЫАЮёЯрЙиЪТЯюЕМжТЙЋЫОБЛжїЙмЫАЮёЛњЙид№СюВЙНЩЫАПюЁЂДІвдЗЃН№ЁЂеїЪежЭФЩН№ЛђБЛШЮКЮЫћЗНЫїХтЕФЃЌЦфНЋзуЖюВЙГЅЙЋЫОвђДЫЗЂЩњЕФжЇГіЛђЫљЪмЫ№ЪЇЃЌЧвЮуашЙЋЫОжЇИЖШЮКЮЖдМлЁЃЭЌЪБЃЌЗЂааШЫжївЊЙЩЖЋвбГіОпЯрЙиГаХЕЃКЁАЮДРДШчвђЧАЪіЪТЯюЕМжТНЫеЩшМЦМАЯргІЗжЙЋЫОБЛжїЙмЫАЮёЛњЙид№СюВЙНЩЫАПюЁЂДІвдЗЃН№ЁЂеїЪежЭФЩН№ЛђБЛШЮКЮЦфЫћЗНЫїХтЃЌЧвЯргІЗжЙЋЫОИКд№ШЫЮоСІжЇИЖЕФЃЌБОШЫЭЌвтАДееБОШЫдкЫљгажївЊЙЩЖЋжаЕФЯрЖдГжЙЩБШР§ЮЊЯоГаЕЃСЌДјХтГЅд№ШЮЃЌГЌГіВПЗжШчБОШЫЯШааХтИЖЕФЃЌБОШЫНЋЯђЯргІЗжЙЋЫОИКд№ШЫЛђЦфЫћЮДзуЖюГаЕЃХтГЅд№ШЮЕФжївЊЙЩЖЋзЗГЅЁЃЁБ

ИљОнФЯОЉЪаНЈкўЧјЫАЮёОжгк 2022 Фъ 7 дТ 26 ШеКЭ 2023 Фъ 2 дТ 6 ШеЗжБ№ГіОпЕФЁЖЩцЫАаХЯЂВщбЏНсЙћИцжЊЪщЁЗЃЌЗЂааШЫзд 2019 Фъ 1 дТ 1 ШеЦ№жС 2022 Фъ 12 дТ31 ШежЙЃЌФмдкЗЈТЩЙцЖЈЕФЦкЯоФкЩъБЈНЩФЩдіжЕЫАЁЂЦѓвЕЫљЕУЫАЁЂИіШЫЫљЕУЫАЕШЯрЙиЫАжжЁЃжСЧАЪіжЄУїГіОпжЎШежЙЃЌЗЂааШЫдкЩъЧыВщбЏЦкМфднЮоЧЗНЩЫАПюЃЌврднЮДЗЂЯжвђЮЅЗДЙњМвЫАЪеЗЈТЩЗЈЙцЖјЪмЕНЫАЮёЛњЙиЕФДІЗЃМЧТМЁЃ

злЩЯЃЌЩЯЪіВЛЙцЗЖЪТЯюЗЂааШЫвбгкБЈИцЦкЧАЦкАДееГЬађЭъГЩећИФЛђОРе§ЃЌзд 2021 ФъПЊЪМЗЂааШЫвбВЛДцдкЩЯЪіВЛЙцЗЖааЮЊЁЃЧАЪіааЮЊДцдкЪмЕНааеўДІЗЃЕФЗчЯеЃЌЕЋЗЂааШЫвбжїЖЏВЙГфНЩФЩЯрЙиЫАПюЃЌЮДдьГЩЫАЪеСїЪЇЃЌВЛЙЙГЩжиДѓЮЅЗЈааЮЊЃЌЯрЙидБЙЄКЭЗЂааШЫжївЊЙЩЖЋвбГіОпГаХЕКЏЃЌВЛЛсЖдБОДЮЗЂааЩЯЪадьГЩжиДѓВЛРћгАЯьЁЃ

ЃЈвЛЃЉКЫВщГЬађ

12ЁЂЗУЬИЙЋЫОзмОРэЁЂВЦЮёИКд№ШЫЁЂЛљВудБЙЄЃЌСЫНтСЫЙЋЫОБЈИцЦкФкЕФФкПижЦЖШЩшжУМАжДааЧщПіЃЛжДааСЫДЉааВтЪдЁЂПижЦВтЪдЃЌвдЦРМлФкВППижЦжЦЖШЪЧЗёНЁШЋЧвБЛгааЇжДааЃЛ

13ЁЂЛёШЁСЫЙЋЫОЁЖЙЋЫОеТГЬЁЗКЭЁЖЖЪТЛсаНГъгыПМКЫЮЏдБЛсвщЪТЙцдђЁЗЕШгаЙиФкВППижЦжЦЖШЮФМўЃЌСЫНтаНГъжЦЖШЃЌИпЙмжАд№ЩѓВщЕШИїЯюФкПижЦЖШЃЛ

14ЁЂЛёШЁЗЂааШЫМАЙиМќШЫдБЕФвјааСїЫЎВЂНјааКЫВщЃЌЦфжаЃЌЗЂааШЫеЫЛЇКЫВщБъзМЮЊЕЅБЪЛђЭЌЦкЖрБЪКЯМЦ 100 ЭђдЊвдЩЯЃЌЙиМќШЫдБеЫЛЇКЫВщБъзМЮЊЕЅБЪКЯМЦ 1 ЭђдЊвдЩЯЁЃ

ЃЈЖўЃЉКЫВщНсТл

ОКЫВщЃЌЩъБЈЛсМЦЪІШЯЮЊЃК

5ЁЂОКЫВщЃЌЗЂааШЫЮЊСєзЁЙмРэВуМАЙЧИЩдБЙЄЃЌдіМгМЄРјСІЖШЃЌЭЌЪБвВЮЊСЫЪЪЕБНЕЕЭЯрЙиШЫдБЕФИіШЫЫАИКЫЎЦНЃЌЭЈЙ§ЯђГЩЙћжааФЙКТђММЪѕЗўЮёНјаажЇИЖзмВПЙмРэВуМЈаЇНБН№КЭЭЈЙ§дБЙЄЙЉгІЩЬжЇИЖЗжЙЋЫОВПЗжМЈаЇНБН№ОпБИКЯРэадЃЌГ§ЩЯЪіЧщаЮвдЭтЃЌБЈИцЦкФкЃЌЙЋЫОвбВЛДцдкЦфЫћРрЫЦЧщаЮЃЛБЈИцЦкФкЙЋЫОЕФФкВППижЦжЦЖШНЁШЋгааЇЧввбБЛжДааЃЌЯрЙиФкПиДыЪЉЖдЪЕМЪПижЦШЫМАЙЋЫОИпЙмгааЇЃЌЖјЧвЙЋЫОвбдкеаЙЩЫЕУїЪщжаХћТЖЁЃЗЂааШЫбЯИёАДееЁЖЙЋЫОеТГЬЁЗКЭЁЖЖЪТЛсаНГъгыПМКЫЮЏдБЛсвщЪТЙцдђЁЗЕФгаЙиЙцЖЈПЊеЙЙЄзїЃЌФтЖЈЙЋЫОЖЪТЃЈЗЧЖРСЂЖЪТЃЉЁЂИпМЖЙмРэШЫдБЕФИкЮЛжАд№МАаНГъМЦЛЎЃЌЖдЦфТФаажАд№ЧщПіНјааЩѓВщЃЌЖдаНГъжЦЖШжДааЧщПіНјааМрЖНЃЛ

6ЁЂОКЫВщЃЌ2019 ФъЖШЁЂ2020 ФъЖШЃЌЙЋЫОДцдкЭЈЙ§ЯђдБЙЄЩшСЂЛђПижЦЕФРЭЮёЙЉгІЩЬжЇИЖВЩЙКПюБфЯрЗЂЗХЗжЙЋЫОМЈаЇНБН№ЕФааЮЊЁЃЩЯЪіВЛЙцЗЖЪТЯюОљЗЂЩњгкБЈИцЦкЧАСНФъЃЌЗЂааШЫвбАДееГЬађЭъГЩЯрЙиЮЪЬтећИФЛђОРе§ЃЌзд 2021 ФъПЊЪМЗЂааШЫвбВЛДцдкЩЯЪіВЛЙцЗЖааЮЊЃЌЧАЪіааЮЊДцдкЪмЕНааеўДІЗЃЕФЗчЯеЃЌЕЋЗЂааШЫвбВЙГфНЩФЩЯрЙиЫАПюЁЃОКЫВщЃЌЗЂааШЫдкЩъЧыВщбЏЦкМфднЮоЧЗНЩЫАПюЃЌврднЮДЗЂЯжвђЮЅжЙЗДЙњМвЫАЪеЗЈТЩЗЈЙцЖјЪмЕНЫАЮёЛњЙиЕФДІЗЃМЧТМЁЃвђДЫЃЌЧАЪіЪТЯюВЛЙЙГЩжиДѓЮЅЗЈааЮЊЁЃ