年终奖个税筹划被查了!还不会选择年终奖计税方法的会计要警惕了!

1

高管年终奖个税税筹被查

被罚515万!

最近,小编在上海证券交易所官网上看到这样一则消息:

著名珠宝公司“莱绅通灵”因高管的年终奖个税问题被税务局处罚。

具体事项如下:

1、2017 年 4 月至 2018年 6 月,公司通过与外部第三方劳务公司(非关联方)签订人事代理合同方式,向部分员工发放了 761.66 万元年度奖金,未能代扣代缴个人所得税。事项共涉及员工 14 人,其中时任董事、监事和高级管理人员 4人。

对此项涉税违法行为,拟处以罚款计 4431483.93 元。

2、2023年8月24日,上述罚款金额调整为5,148,640.83 元。

原因为:所涉部分人员因已享受个人全年一次性奖金计税政策,基于不得重复享受全年一次性奖金计税政策,导致应追缴个人所得税金额和拟处罚金额增加。

确实,全年一次性奖金的计税问题以及计税方法一直是财务所关注的政策,也是高管们个税税筹的着力点,毕竟对于高管们动辄十几万、几十万的丰厚奖金来说,选对年终奖的计税政策,省税可不是一点半点。

国家税务总局 财政部又在8月28日发文宣布将全年一次性奖金的个税优惠政策延期至2027年底,年终奖的计税话题又再次火热起来:

但是小编发现,很多财务还是不会选择年终奖的计税方法,不会对年终奖进行个税筹划,就像上述莱绅通灵的例子:全年一次性奖金的计税政策竟然一年内使用了两次,这种情况税务局不查才怪。

但是小编发现,很多财务还是不会选择年终奖的计税方法,不会对年终奖进行个税筹划,就像上述莱绅通灵的例子:全年一次性奖金的计税政策竟然一年内使用了两次,这种情况税务局不查才怪。

2

年终奖“单独计税”和“并入综合所得”

到底怎么选?

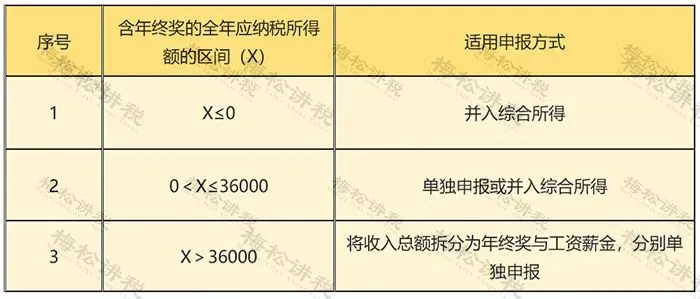

废话不多说,直接给大家上表格,收藏起来直接“套公式”就行!

附:年终奖计算方式与适用税率表

附:年终奖计算方式与适用税率表

1、年终奖计算方式

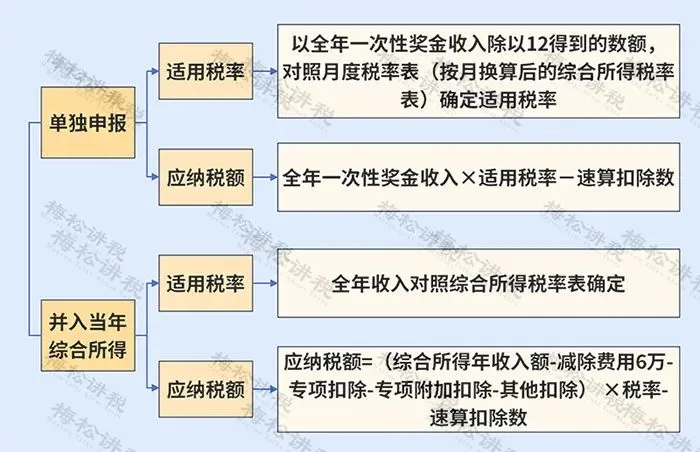

2、单独申报适用税率表

2、单独申报适用税率表

以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定:

3、并入综合所得适用税率表

3、并入综合所得适用税率表

3

年终奖计税注意事项

年终奖无论是单独计算还是并入综合所得,以下几点需要大家额外注意:

注意事项1:只能用一次

在一个纳税年度内,每一个纳税人,全年一次性奖金适用单独纳税的,只允许使用一次。

注意事项2:计税方式可选择

年终奖两种计算方式,可以选择其中一种,哪个节税按哪个算。

注意事项3:注意选择计税方式

如果不确定,单独计算还是合并计算更划算,建议选择单独计算,这样汇算清缴时,有一次修改的机会,单独计算的可以修改成并入综合所得的;但是并入的年终奖不能再更改成单独计算。

4

收藏!

最新个人所得税大全