根据《中华人民共和国税收征收管理法实施细则》第一百零六条规定,枣强县某某某加油站(普通合伙人)1户企业的税务文书因采取其他方式无法送达,现将《税务处理决定书》(冀衡税处〔2024〕22号)、《税务行政处罚决定书》(冀衡税稽罚〔2024〕17号)进行公告送达。

本公告自发布之日起满30日,即视为送达。

经我局(所)于2022年11月30日至2024年05月31日对你(单位)(地址:略)2019年01月01日至2022年11月30日全税种检查的情况进行检查,你(单位)存在违法事实及处罚决定如下:

一、违法事实及证据

销售商品的销售收入未记账,未申报缴纳增值税等相关税费

1.通过你加油站的视频监控录像存储系统(只有7天存储量)发现两辆运油车(辽HM93**、冀DR65**),经车辆所属的物流公司取证:辽HM93**自2020年7月7日开始由李*实际承运,冀DR65**自2019年11月1日开始由李*自行负责运营。因运油车辆为危险化学品运输车辆,运输的柴油、汽油等危险品省交通厅要求必须满载运输。因此,检查组到车辆所属物流公司导出相关的电子运单,筛选出收货方名称均为枣强县杨*加油站的运单,结合运油车运输轨迹的调查,冀DR65**车辆2021年3月至2022年11月向你加油站共运送柴油3597吨,辽HM93**车辆2021年3月至2022年11月向你加油站共运送柴油9975.57吨。两辆运油车2021年3月至2022年11月向你加油站共计运油13572.57吨。由于你加油站的实际控制人在检查过程中未提供相关资料,未提供检查年度内油品的销售单价,检查人员按照你加油站同期销项发票的平均单价计算同期销售额。经计算,运单购入油品数量计算销售收入共计83375389.71元(见下表),其中已申报销售收入8424481.03元,74950908.68元销售收入未申报,未缴纳增值税、个人所得税等相关税费。

未申报收缴纳相关税款12036079.04元,其中:增值税9743618.11元(2021年5246083.62元、2022年4497534.49元)、城市维护建设税共计487180.95元(2021年262304.23元、2022年224876.72元)、个人所得税共计1779871.67 元(2021922465.16元、2022857406.51元)、印花税共计25408.31元(2021年13680元、2022年11728.31元)。

2.证明以上违法事实的证据有:电子运单信息、销项发票数据、银行流水

3.认定以上违法事实的依据有:

(1)增值税

《中华人民共和国增值税暂行条例》(国务院令第538号)第一条:“在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。”《中华人民共和国增值税暂行条例》(国务院令第691号)第十九条:“增值税纳税义务发生时间:(一)发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。”《中华人民共和国增值税暂行条例实施细则》(财政部国家税务总局第50号令)第三十八条:“条例第十九条第一款第(一)项规定的收讫销售款项或者取得索取销售款项凭据的当天,按销售结算方式的不同,具体为:(一)采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天。”《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(2019年第39号)第一条:“增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。”《中华人民共和国税收征收管理法》(中华人民共和国主席令第四十九号)第三十五条第(三)、(四)项:“纳税人有下列情形之一的,税务机关有权核定其应纳税额:(三)擅自销毁帐簿或者拒不提供纳税资料的;(四)虽设置帐簿,但帐目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查帐的。”《中华人民共和国税收征收管理法》第二十三条:“国家根据税收征收管理的需要,积极推广使用税控装置。纳税人应当按照规定安装、使用税控装置,不得损毁或者擅自改动税控装置。”《中华人民共和国税收征收管理法实施细则》纳税人有税收征管法第二十三条所列情形之一的,税务机关有权采用下列任何一种方式核定其应纳税额:(四)按照其他合理的方法核定。”

(2)个人所得税

《中华人民共和国个人所得税法》(中华人民共和国主席令第八十五号)第一条第一款:“在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。”第三条第(二)项:“个人所得税的税率:(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);”

个人所得税税率表二(经营所得适用)

|

级数 |

全年应纳税所得额 |

税率(%) |

|

1 |

不超过30 000元的 |

5 |

|

2 |

超过30 000元至90 000元的部分 |

10 |

|

3 |

超过90 000元至300 000元的部分 |

20 |

|

4 |

超过300 000元至500 000元的部分 |

30 |

|

5 |

超过500 000元的部分 |

35 |

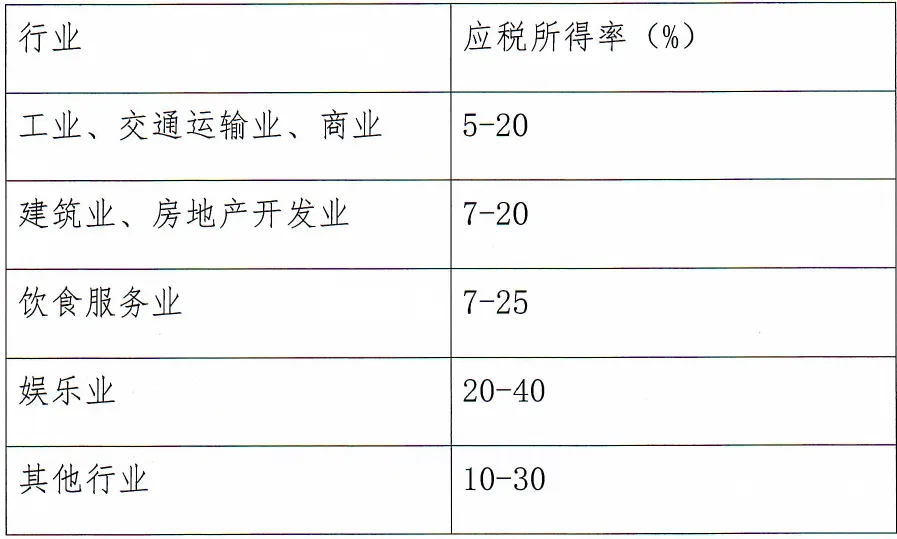

《中华人民共和国税收征收管理法》(中华人民共和国主席令第四十九号)第三十五条第(三)、(四)项、《中华人民共和国个人所得税法实施条例》(中华人民共和国国务院令第707号)第十五条第三款:“纳税人从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定应纳税所得额或者应纳税额。”《财政部国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的法规>的通知》(财税〔2000〕91号)附件1《有关个人独资企业和合伙企业投资者征收个人所得税的规定》第三条:“个人独资企业以投资人为纳税人,合伙企业以合伙人为纳税人(以下简称投资人)。”第四条:“个人独资企业和合伙企业(以下简称企业)每个纳税年度的收入总额扣除成本费用后的余额,作为投资者的个人生产经营所得。生产经营所得应税项目适用5%至35%的五级累进税率,计征个人所得税。前款所称收入总额,是指企业在生产经营和与生产经营有关的活动中取得的各项收入,包括商品(消费)销售收入、营业收入、劳务收入、工程价款收入、财产租赁收入等。或转让收入、利息收入、其他业务收入和营业外收入。”第八条:“核定征收方式,包括定额征收、核定应税所得率征收以及其他合理的征收方式。”第九条:“实行核定应税所得率征收方式的,应纳所得税额的计算公式如下:应纳所得税额=应纳税所得额×适用税率;应纳税所得额=收入总额×应税所得率或=成本费用支出额÷(1-应税所得率)×应税所得率。”

应税所得率应按下表法规的标准执行:

(3)城市维护建设税

《中华人民共和国城市维护建设税暂行条例》(国发〔1985〕19号发布,国务院令588号修改)第二条:“凡缴纳消费税、增值税、营业税的单位和个人,都是城市维护建设税的纳税义务人(以下简称纳税人),都应当依照本条例的规定缴纳城市维护建设税。”第三条:“城市维护建设税,以纳税人实际缴纳的消费税、增值税、营业税税额为计税依据,分别与消费税、增值税、营业税同时缴纳。”第四条:“城市维护建设税税率如下:纳税人所在地在市区的,税率为7%;纳税人所在地在县城、镇的,税率为5%;纳税人所在地不在市区、县城或镇的,税率为1%。”第五条:“城市维护建设税的征收、管理、纳税环节、奖罚等事项,比照消费税、增值税、营业税的有关规定办理。”《中华人民共和国城市维护建设税法》(中华人民共和国主席令第五十一号)第一条:“在中华人民共和国境内缴纳增值税、消费税的单位和个人,为城市维护建设税的纳税义务人,应当依照本法规定缴纳城市维护建设税。”第二条第一款:“城市维护建设税以纳税人实际缴纳的增值税、消费税税额为计税依据。”第四条第二款:“城市维护建设税税率如下:(一)纳税人所在地在市区的,税率为百分之七;(二)纳税人所在地在县城、镇的,税率为百分之五;(三)纳税人所在地不在市区、县城或镇的,税率为百分之一。前款所称纳税人所在地,是指纳税人住所地或者纳税人生产经营活动相关的其他地点,具体地点由省、自治区、直辖市确定。”第七条:“城市维护建设税的纳税义务发生时间与增值税、消费税的纳税义务发生时间一直,分别与增值税、消费税同时缴纳。”

(4)印花税

《中华人民共和国印花税暂行条例》(国务院令第11号)第一条:“在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。”第二条:“下列凭证为应纳税凭证:(一)购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;(二)产权转移书据;(三)营业账簿;(四)权利、许可证照;(五)经财政部确定征税的其他凭证。”附件:印花税税目税率表购销合同按收入万分之三贴花。《中华人民共和国印花税暂行条例施行细则》(财税字〔1988〕第255号)第四条:“条例第二条所说的合同,是指根据《中华人民共和国经济合同法》、《中华人民共和国涉外经济合同法》和其他有关合同法规订立的合同。具有合同性质的凭证,是指具有合同效力的协议、契约、合约、单据、确认书及其他各种名称的凭证。”《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)第一条:“在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,应当依照本法规定缴纳印花税。”第二条:“本法所称应税凭证,是指本法所附《印花税税目税率表》列明的合同、产权转移书据和营业账簿。”第四条:“印花税的税目、税率,依照本法所附《印花税税目税率表》执行。”第十六条第一款:“印花税按季、按年或者按次计征。实行按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。”

二、处罚决定

你单位于2023年6月至7月期间从东营**石化有限公司取得增值税专用发票(进项),其中2023年6月13日开具发票号码28274862,发票金额884938.71元,税额115042.03元,价税合计999980.74元。2023年6月16日开具发票号码28274914,发票金额1703495.59元,税额221454.43元,价税合计1924950.02元。2023年6月15日开具发票号码28274911,发票金额1703533.42元,税额221459.34元,价税合计1924992.76元。2023年6月25日开具发票号码28274921,发票金额4557559.12元,税额592482.68元,价税合计5150041.8元。2023年7月21日开具发票号码28274979,发票金额2654867.23元,税额345132.74元,价税合计2999999.97元。2023年7月31日开具发票号码04500347,发票金额5265119.65元,税额684465.56元,价税合计5949585.21元。2023年7月31日开具发票号码04500346,发票金额5354336.28元,税额696063.72元,价税合计6050400元。以上发票金额共计22123850元,税额共计2876100.5元,价税合计共计24999950.5元。经与银行流水、运单信息对比,银行流水(郭**尾号7031卡、李德尾号3906卡)于2021年3月-2021年11月共计向东营联合石化有限公司打款10322117.62元可与其取得进项票进行匹配。

根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第四十九号)第六十三条:“纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。”《国家税务总局关于增值税一般纳税人发生偷税行为如何确定偷税数额和补税罚款的通知》(国税发[1998]66号)中“一、关于偷税数额的确定(一)由于现行增值税制采取购进扣税法计税,一般纳税人有偷税行为,其不报、少报的销项税额或多报的进项税额,即是其不缴或少缴的应纳增值税额。因此,偷税数额应当按销项税额的不报、少报部分或者进项税额的多报部分确定。如果销项、进项均查有偷税问题,其偷税数额应当为两项偷税数额之和。(二)纳税人的偷税手段如属帐外经营,即购销活动均不入帐,其不缴或少缴的应纳增值税额即偷税额为帐外经营部分的销项税额抵扣帐外经营部分中已销货物进项税额后的余额。已销货物的进项税额按下列公式计算:已销货物进项税额=帐外经营部分购货的进项税额-帐外经营部分存货的进项税额二、关于税款的补征偷税款的补征入库,应当视纳税人的不同情况入理,即:根据检查核实后一般纳税人当期全部的销项税额与进项税额(包括当期留抵税额),重新计算当期全部应纳税额,若应纳税额为正数,应当作补税处理,若应纳税额为负数,应当核减期末留抵税额(企业帐务调整的具体方法,见《增值税日常稽查办法》)。三、关于罚款对一般纳税人偷税行为的罚款,应当按照通知第一条的规定计算确定偷税数额,以偷税数额为依据处理。”《国家税务总局北京市税务局国家税务总局天津市税务局国家税务总局河北省税务局关于发布<京津冀税务行政处罚裁量基准>的公告》(国家税务总局北京市税务局国家税务总局天津市税务局国家税务总局河北省税务局公告2021年第2号)附件第十七条第一款:“违法类型:税款征收;裁量基准:(一)五年内首次因偷税被税务机关处罚,并能够配合税务机关检查,且未造成较大不良社会影响的,处不缴或者少缴的税款50%以上1倍以下的罚款。”对你单位账外经营部分销项税额抵扣帐外经营部分中已销货物进项税额后的余额定性偷税,少缴税额8556117.74元,处以百分之五十罚款计4278058.97元。对其涉及少缴个人所得税生产经营所得、城市维护建设税、印花税共计2292460.93元,处以百分之五十罚款1146230.01元。合计罚款5424288.98元。

以上应缴款项共计5,424,288.98元。限你(单位)自本决定书送达之日起15日内到国家税务总局枣强县税务局缴纳入库。

到期不缴纳罚款,我局(所)可依照《中华人民共和国行政处罚法》第七十二条第一款第(一)项规定,每日按罚款数额的百分之三加处罚款。

如对本决定不服,可以自收到本决定书之日起六十日内依法向国家税务总局河北省税务局申请行政复议,或者自收到本决定书之日起六个月内依法向人民法院起诉。如对处罚决定逾期不申请复议也不向人民法院起诉、又不履行的,我局(所)有权采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施,或者申请人民法院强制执行。