ЭЛЗЂЃКвђЖдЗПВњЫАМЦЫАвРОнРэНтДэЮѓЕМжТВЙНЩЫАПюМАжЭФЩН№1.11вкдЊ

ЮФ/Рюйў

БрепАДЃК2024Фъ10дТ26ШеЃЌБІИжЙЩЗнЗЂВМЙЋИцХћТЖЃЌвђЖдЗПВњЫАМЦЫАвРОнРэНтВЛвЛжТЃЌЕМжТВЙНЩЫАПюМАжЭФЩН№1.11вкдЊЁЃЯжгшвдМђЦРЃЌдИДѓМвв§вдЮЊНфЁЃ

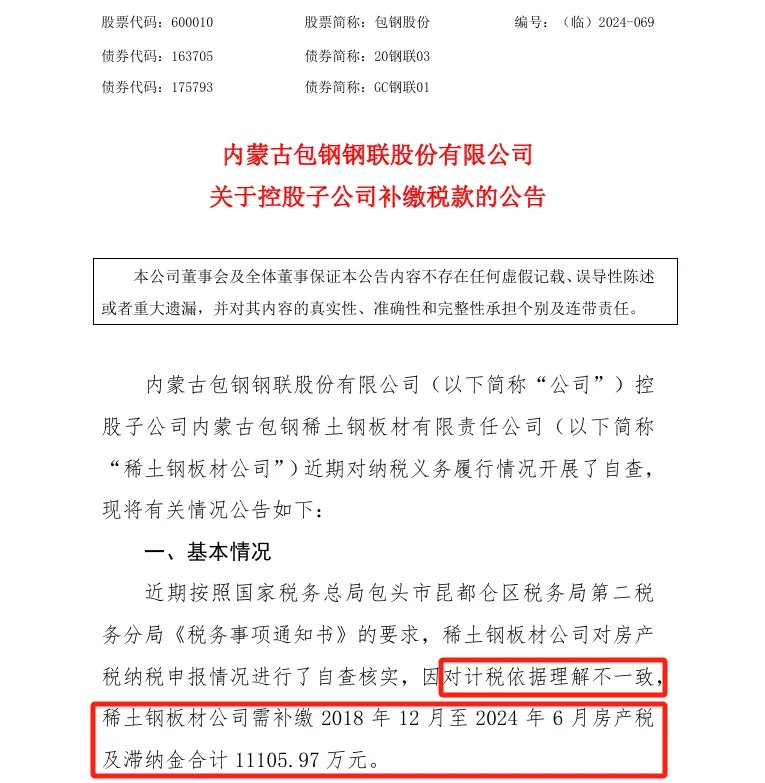

2024Фъ10дТ26ШеЃЌБІИжЙЩЗнЃЈЙЩЦБДњТы600010ЃЉЗЂВМЁЖЙигкПиЙЩзгЙЋЫОВЙНЩЫАПюЕФЙЋИцЁЗЃЈБрКХЃКЃЈСйЃЉ2024-069 ЃЉХћТЖЃК

ИУЙЋЫОПиЙЩзгЙЋЫОФкУЩЙХАќИжЯЁЭСИжАхВФгаЯод№ШЮЙЋЫОЃЈвдЯТМђГЦЁАЯЁЭСИжАхВФЙЋЫОЁБЃЉЖдЗПВњЫАМЦЫАвРОнРэНтВЛвЛжТЃЌЯЁЭСИжАхВФЙЋЫОашВЙНЩ2018Фъ12дТжС2024Фъ6дТЗПВњЫАМАжЭФЩН№КЯМЦ11,105.97ЭђдЊЁЃ

НижС2024Фъ10дТ25ШеЃЌЯЁЭСИжАхВФЙЋЫОвбНЋЩЯЪіЫАЗбМАжЭФЩН№НЩФЩЭъБЯЃЌВЛЩцМАЫАЮёааеўДІЗЃЁЃ

МђЖјбджЎЃКЯЁЭСИжАхВФЙЋЫОвђЖдЗПВњЫАМЦЫАвРОнРэНтДэЮѓЕМжТЩйНЩЗПВњЫАЃЌНижС2024Фъ10дТ25ШеЃЌвбВЙНЩ2018Фъ12дТжС2024Фъ6дТЗПВњЫАМАжЭФЩН№КЯМЦ11,105.97ЭђдЊЁЃ

авдЫЕФЪЧЃЌИУЙЋЫОЯЕздВщВЙЫАЃЌеце§Ы№ЪЇЕФЪЧжЭФЩН№ЃЌВЛЩцМАЫАЮёааеўЗЃПюЁЃ

ЙигкЗПВњЫАЕФМЦЫАвРОнЃЌБОЮЂдјзЋЮФЁЖЗПВњЫАЃКЗПВњджЕЃЌФуЫуЖдСЫТ№ЃПЁЗКЭЁЖЗПВњджЕЕФШЗШЯПкОЖашЧхГўЁЗзЈУХЬжТлЃЌетРяВЛдйзИЪіЁЃ

УПШевЛЫАвЊЬсабДѓМвЕФЪЧЃЌВЦЮёШЫдБашвЊбјГЩЬсЩ§вЕЮёФмСІЕФжеЩэбЇЯАЯАЙпЃЌЗёдђЃЌзд2024Фъ7дТ1ШеЦ№ЃЌгЩгкЮДОЁТФжАжвЪЕвхЮёКЭЧкУувхЮёЃЌДцдкБЛзЗОПХтГЅд№ШЮЁЃ

ВЛЪЧЮЃбдЫЪЬ§ЃЌЖјЪЧвбПЊЯШКг——ЦѓвЕШЁЕУдЄЪеЗўЮёЗбМЦШыЁАдЄЪееЫПюЁБЮДШЗШЯЪеШыЕМжТЩйНЩЫАЃЌБЛЫАЮёЛќВщЃЌВЦЮёИКд№ШЫХтПю15000дЊЃЌЯъЧщЧыВЮдФЁЖОЏжгГЄУљ||ЪзР§ЃКЦѓвЕБЛЛќВщВЦЮёИКд№ШЫХтЧЎЁЗЁЃ

ВЦЮёашвЊаЁаФСЫЁЃ