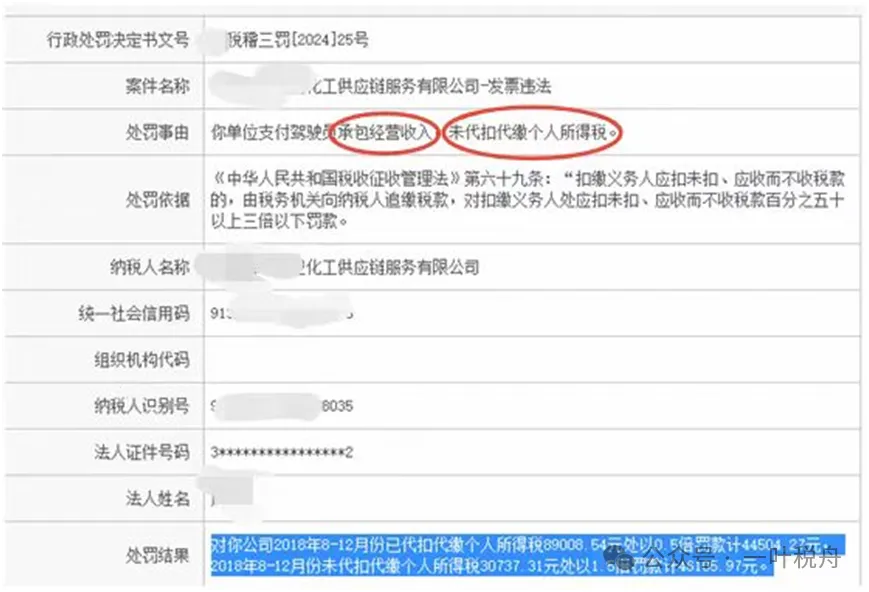

税务行政处罚决定书

*税稽三罚[2024]25号

——————

【晶晶亮读后感】

根据个人所得税法、实施条例及扣缴申报管理办法可知,经营所得是没有法定扣缴义务人的,所以如果一个人取得了经营所得,支付单位并没有法定扣缴义务,不应该受到行政处罚。

所以乍一看,这个处罚决定是有问题的。

但这个案件的主体是一个驾驶员,我们需要再多想一想,关注一份三十年前出台的文件:

国税发〔1995〕50号:第六条 出租车驾驶员从事出租车运营取得的收入,适用的个人所得税项目为:(一)出租汽车经营单位对出租车驾驶员采取单车承包或承租方式运营,出租车驾驶员从事客货运营取得的收入,按工资、薪金所得项目征税。(二)从事个体出租车运营的出租车驾驶员取得的收入,按个体工商户的生产、经营所得项目缴纳个人所得税。(三)出租车属个人所有,但挂靠出租汽车经营单位或企事业单位,驾驶员向挂靠单位缴纳管理费的,或出租汽车经营单位将出租车所有权转移给驾驶员的,出租车驾驶员从事客货运营取得的收入,比照个体工商户的生产、经营所得项目征税。

当然此文件规定的是出租车驾驶员,而该案件并非一个出租车公司,支付对象也不是出租车驾驶员,严格意义上讲不适用,但因为税收文件不够完善,不能涵盖所有的业务,所以如果实务中遇到一些相似的情形,在是会参照适用的。

因该决定书处罚事由写得极为简练,未写明具体情形,所以无法判断其是参照适用了国税发〔1995〕50号,认定该单位支付工资薪金所得未扣税对进行了处罚,还是认定为经营所得,却错误地处罚了支付单位。