基本案情简介:

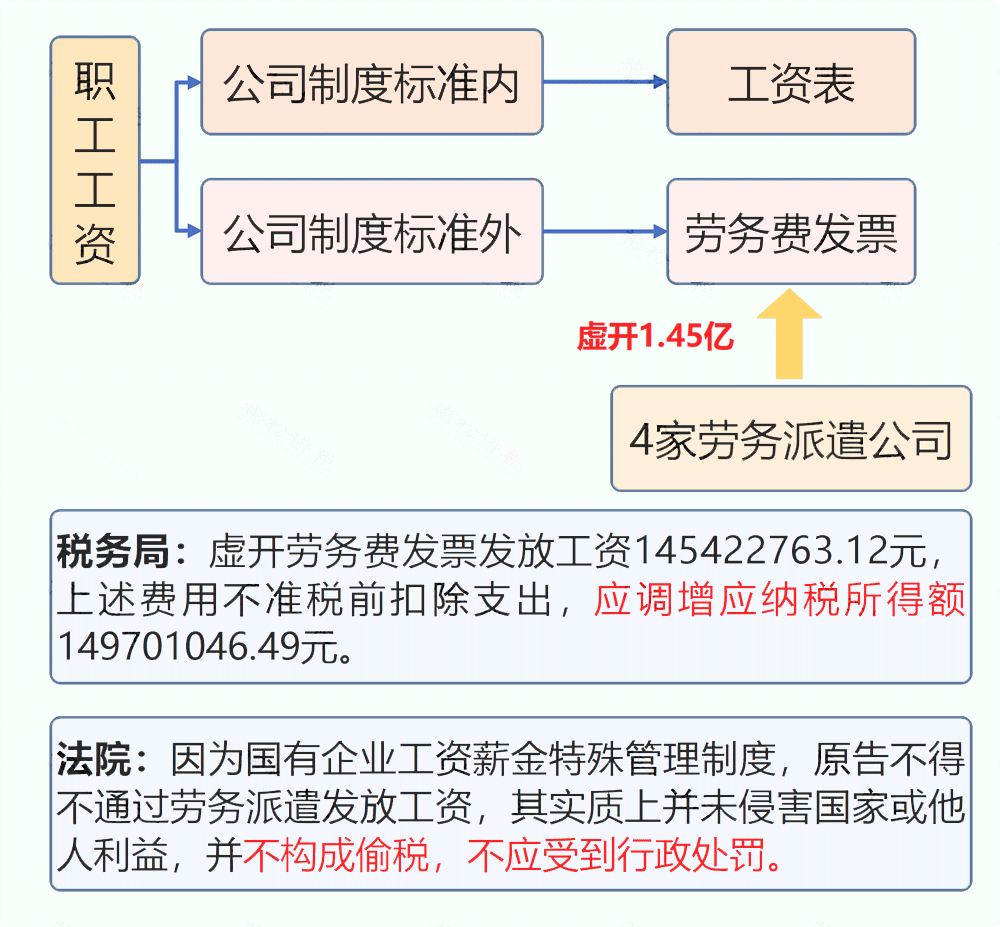

中国二十二冶集团有限公司从四家案外公司取得虚开发票,套取的资金包括 为本公司员工发放并在企业所得税前扣除的工资性支出 145422763.12 元。国家 税务总局唐山市税务局稽查局认定应调增中国二十二冶集团有限公司应纳税所 得额 149701046.49 元,少缴企业所得税 37425261.63 元构成偷税应予以补缴。 中国二十二冶集团有限公司不服经复议后诉至法院。法院对企业所得税税前扣除 项目根据相关法律法规进行了解释和判断。法院认为:企业在税前列支职工工资 符合上述法律规定,税务机关作出的税务处理决定理据不足,依法应予撤销。对于税务机关执法所直接依据的规范性文件《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3 号)未予适用。

结果:唐山市税务局稽查局两审败诉。被撤销《行政处理决定书》及《行政复议决定书》,限期重新作出决定。

中国二十二冶集团诉唐山市税务局稽查局税务处理行政诉讼胜诉判决书

河北省唐山市中级人民法院行政判决书(2018)冀02行终474号

上诉人(原审被告)国家税务总局唐山市税务局稽查局(原唐山市国家税务局稽查局)。住所地:唐山市长宁西道***号。

法定代表人及行政机关负责人刘海滨,局长。

委托代理人李树毅,该局检查科长。代理权限:特别授权。

委托代理人郑久成,河北仲浩律师事务所律师。代理权限:特别授权。

上诉人(原审被告)国家税务总局河北省税务局(原河北省国家税务局)。住所地:河北省石家庄市平安南大街**号。

法定代表人卢自强,局长。

委托代理人刘红霞,该局工作人员。代理权限:特别授权。

委托代理人张伟,该局工作人员。代理权限:特别授权。

被上诉人(原审原告)中国二十二冶集团有限公司。住所地:唐山丰润区幸福道**号。

法定代表人张会清,该公司董事长。

委托代理人季涛,该公司法律事务部副部长。代理权限:特别授权。

委托代理人寇毅敏,北京瑞栢律师事务所律师。代理权限:特别授权。

上诉人国家税务总局唐山市税务局稽查局、国家税务总局河北省税务局因税务处理决定一案,不服河北省唐山市路北区人民法院(2017)冀0203行初366号行政判决,向本院提起上诉。本院依法组成合议庭,公开开庭审理了本案,国家税务总局唐山市税务局稽查局法定代表人及行政机关负责人刘海滨以及委托代理人李树毅、郑久成,国家税务总局河北省税务局负责人郑炳玉及委托代理人刘红霞、张伟,中国二十二冶集团有限公司之委托代理人季涛、寇毅敏到庭参加诉讼。本案现已审理终结。

1、行政诉讼法第八十五条规定,当事人不服人民法院第一审判决的,有权在判决书送达之日起十五日内向上一级人民法院提起上诉。当事人不服人民法院第一审裁定的,有权在裁定书送达之日起十日内向上一级人民法院提起上诉。逾期不提起上诉的,人民法院的第一审判决或者裁定发生法律效力。

2、两个上诉人(原审被告):国家税务总局唐山市税务局稽查局和国家税务总局河北省税务局,看来经过行政复议。

3、被上诉人(原审原告)请了两个代理人,妥当!)

原审查明,2008年至2013年原告从承德中泰劳务派遣有限公司等四家公司取得合计146226770.12元虚开发票,为取得虚开发票支付3474276.37元款项。虚开发票名目下支出情况:1、为本公司员工发放并在企业所得税前扣除的工资性支出145422763.12元;2、税前多列支业务招待费46320元;3、未取得合法凭证税前列支业务招待费274014元;4、发放给非本公司员工的工资性支出483673元。唐山市国家税务局稽查局认定应调增原告2008年至2013年应纳税所得额149701046.49元,造成少缴所得税37425261.63元构成偷税。2017年5月15日,被告唐山市国家税务局稽查局作出冀唐国税稽处【2017】101号税务行政处理决定书,决定追缴企业所得税37425261.63元。原告不服,向河北省国家税务局提起行政复议,2017年9月7日,河北省国家税务局作出冀国税复决字【2017】3号行政复议决定书,决定维持上述处理决定。