国家税务总局宿迁市税务局第二税务分局税务文书送达公告

发布时间:2024-05-23 16:40 来源:国家税务总局宿迁市税务局

江苏胜利家具有限公司:

因采用其他送达方式无法送达《税务事项通知书》(应追回已退(免)税款通知)(详见附件),根据《中华人民共和国税收征收管理法实施细则》第一百零六条第(二)项之规定,现向你单位公告送达。自公告之日起满30日,即视为送达。

联系人:岳彩旭、林勇

联系电话:0527—84380265

附件:1. 《税务事项通知书》宿税二税通〔2024〕44号.doc

《税务事项通知书》宿税二税通〔2024〕44号.doc

2. 《应追回已退税款明细表》.pdf

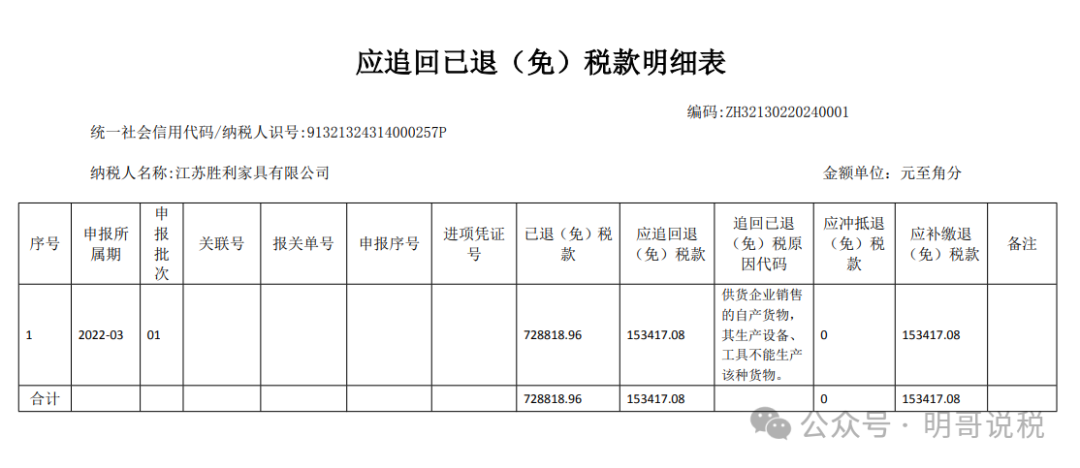

《应追回已退税款明细表》.pdf

国家税务总局宿迁市税务局第二税务分局

2024年5月23日

国家税务总局宿迁市税务局第二税务分局

税务事项通知书

宿税二税通〔2024〕44号

江苏胜利家具有限公司:(91321324314000257P)

事由:应追回已退(免)税款

依据:国家税务总局关于《出口货物劳务增值税和消费税管理办法》有关问题的公告(国家税务总局公告 2013 年第 12 号 )第五条第(九)项:出口企业或其他单位出口的货物劳务,主管税务机关如果发现有下列情形之一的,按财税〔2012〕39号文件第七条第(一)项第4目和第5目规定,适用增值税征税政策。查实属于偷骗税的,应按相应的规定处理。

通知内容:你单位已办理的出口退(免)税业务,因供货企业销售的自产货物,其生产设备、工具不能生产该种货物。对《应追回已退(免)税款明细表》所列业务的已退(免)税款予以追回,其中应补缴退(免)税款请于2024年05月03日前到主管税务机关补缴。

如对本通知不服,可自收到本通知之日起六十日内按照本通知要求缴纳税款,然后依法向国家税务总局宿迁市税务局申请行政复议。

税务机关(签章)

2024年4月18日