6月28日,第十四届全国人民代表大会常务委员会第十次会议决定对《中华人民共和国会计法》作出修改,自2024年7月1日起施行。

其中对不依法设置会计账簿、伪造/变造会计凭证会计账簿,编制虚假财务会计报告等违法行为的处罚力度大大提升。

相关阅读:

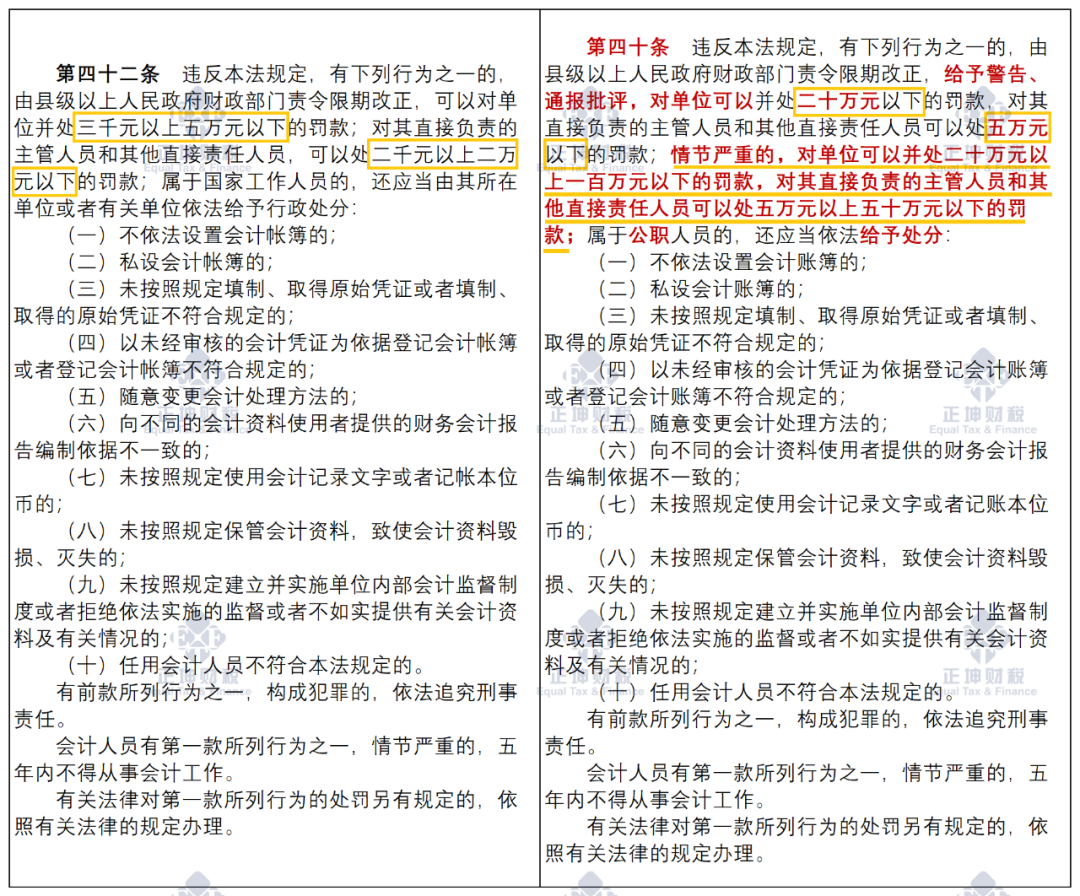

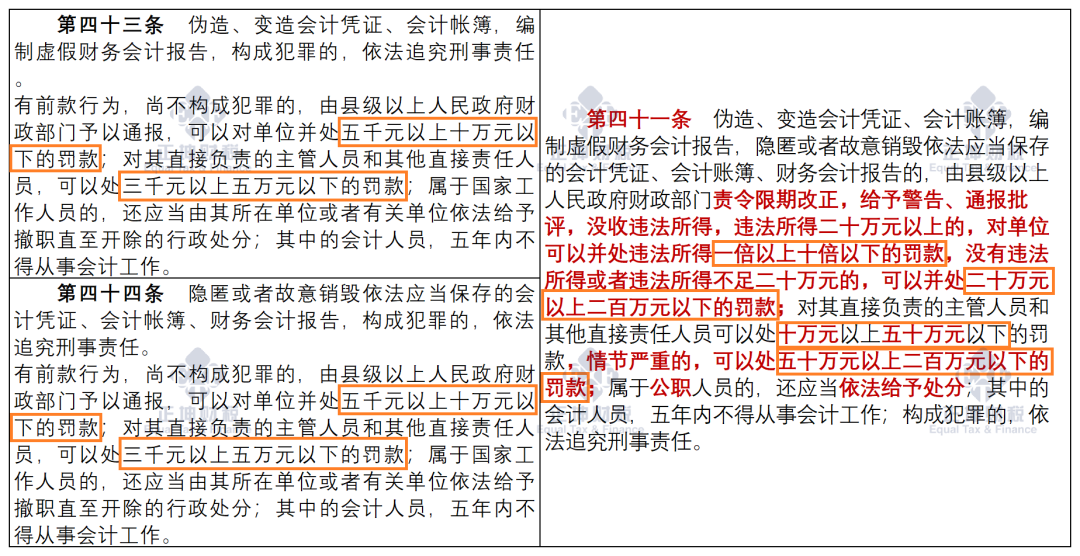

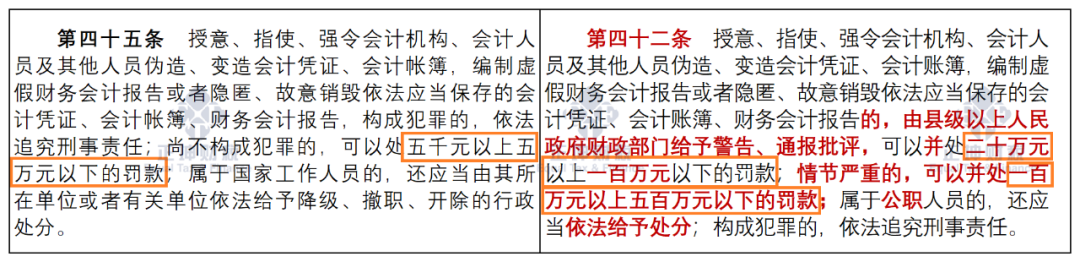

《会计法(2017)》与《会计法(2024)》修改对比表

《中华人民共和国会计法》全文(2024版)

对比2017年版,提高不依法设置会计账簿、私设会计账簿等违法行为的罚款额度。

第十一款明确,将第四十三条、第四十四条合并,作为第四十一条,修改为:“伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告的,由县级以上人民政府财政部门责令限期改正,给予警告、通报批评,没收违法所得,违法所得二十万元以上的,对单位可以并处违法所得一倍以上十倍以下的罚款,没有违法所得或者违法所得不足二十万元的,可以并处二十万元以上二百万元以下的罚款;对其直接负责的主管人员和其他直接责任人员可以处十万元以上五十万元以下的罚款,情节严重的,可以处五十万元以上二百万元以下的罚款;属于公职人员的,还应当依法给予处分;其中的会计人员,五年内不得从事会计工作;构成犯罪的,依法追究刑事责任。”

对比2017年版,提高伪造、变造会计凭证、会计账簿,编制虚假财务会计报告等违法行为的罚款额度。

对比2017年版,提高授意、指使、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计账簿,编制虚假财务会计报告等违法行为的罚款额度。

另外,对直接负责的主管人员和其他直接责任人员的罚款额度作了相应调整。