"明哥说税"按:外综服企业"假自营、真代理"申请退税,若退税业务涉嫌骗取出口退税,那么外综服企业存在被定性为骗取出口退税的风险。

https://shenzhen.chinatax.gov.cn/sztax/nsfw/gzcx/wfajgg/202405/36cf28f2e2a94101932d2167d9f90fa8.shtml

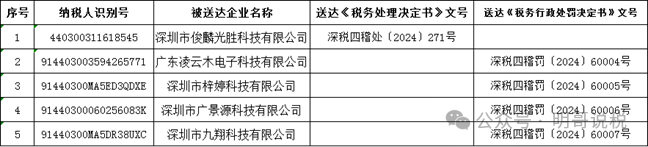

国家税务总局深圳市税务局第四稽查局关于送达《税务处理决定书》《税务行政处罚决定书》的公告(深圳市俊麟光胜科技有限公司等5户纳税人)

发布时间:2024-05-22 09:23:53 来源:国家税务总局深圳市税务局

深圳市俊麟光胜科技有限公司等5户纳税人:

我局依法对你(公司)进行税务稽查,现根据《中华人民共和国税收征收管理法实施细则》第一百零六条之规定依法向你(公司)公告送达《税务处理决定书》《税务行政处罚决定书》。自公告之日起满30日,即视为送达。

联系地址:深圳市宝安区新安街道建顺一路1号

联系人及联系电话:田毅华,肖张仟23237256

公告送达企业名单:

附件:1. 公告文书扫描件(深圳市俊麟光胜科技有限公司等5户)

公告文书扫描件(深圳市俊麟光胜科技有限公司等5户)

国家税务总局深圳市税务局第四稽查局

2024年5月15日

其中:

国家税务总局深圳市税务局第四稽查局税务行政处罚决定书

深税四稽罚〔2024〕60004号

广东凌云木电子科技有限公司:

经我局于2022年8月30日至2023年06月24日对你(单位)(地址:深圳市宝安区石岩街道石龙社区石环路2号新时代共荣工业园A2栋十二层1201厂房)2019年1月1 日至 2022年8月31日纳税情况进行了检查,你(单位)存在违法事实及处罚决定如下:

一、违法事实及证据

经查,你公司2019年至2022年开具与实际经营情况不符的增值税专用发票、利用出口平台公司骗取出口退税44146956.97元,违反了《关于〈出口货物劳务增值税和消费税管理办法》有关问题的公告》(国家税务总局公告2013年第12号)第五条第(九)项第1目、《国家税务总局关于调整完善外贸综合服务企业办理出口货物退(免)税有关事项的公告》(国家税务总局公告2017年第35号)第十九条的规定。

上述事实主要有以下证据:银行流水、发票清单、笔录、纳税申报资料等。

二、处罚决定

(一)根据《中华人民共和国税收征收管理法》第六十六条、《国家税务总局关于调整完善外贸综合服务企业办理出口货物退(免)税有关事项的公告》(国家税务总局公告2017年第35号)第九条的规定,对你公司上述行为处骗取出口退税款1倍的罚款44146956.97元。

(二)根据《中华人民共和国税收征收管理法》第六十六条第二款和《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法》的公告》(国家税务总局公告2012年第24号)第十三条第(六)项第四目的规定,停止为你公司办理出口退税三年(停止办理出口退税的时间以作出的《税务行政处罚决定书》的决定之日为起始日)。

以上罚款合计44146956.97元。限你单位自本决定书送达之日起 15日内到国家税务总局深圳市宝安区税务局缴纳入库。你公司可以银税联网方式、银联卡缴款方式或其他办税服务厅提供的方式缴纳上述罚款,以银税联网方式缴纳罚款的,应将罚款存入你公司已签订《委托扣款协议书》的银行账号,并及时通知办税服务厅扣款。到期不缴纳罚款,我局可依照《中华人民共和国行政处罚法》第七十二条第一款第(一)项规定,每日按罚款数额的百分之三加处罚款。如对本决定不服,可以自收到本决定书之日起六十日内依法向国家税务总局深圳市税务局申请行政复议,或者自收到本决定书之日起六个月内依法向人民法院起诉。如对处罚决定逾期不申请复议也不向人民法院起诉,又不履行的,我局将采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施,或者申请人民法院强制执行。

2024年5月11日

附:

关于〈出口货物劳务增值税和消费税管理办法》有关问题的公告》(国家税务总局公告2013年第12号)

五、其他补充规定

(九)出口企业或其他单位出口的货物劳务,主管税务机关如果发现有下列情形之一的,按财税〔2012〕39号文件第七条第(一)项第4目和第5目规定,适用增值税征税政策。查实属于偷骗税的,应按相应的规定处理。

-

提供的增值税专用发票、海关进口增值税专用缴款书等进货凭证为虚开或伪造;

-

-

《国家税务总局关于调整完善外贸综合服务企业办理出口货物退(免)税有关事项的公告》(国家税务总局公告2017年第35号)

十九、代办退税的出口业务,如发生骗取出口退税等涉税违法行为的,生产企业应作为责任主体承担法律责任。综服企业非法提供银行账户、发票、证明或者其他方便,导致发生骗取出口退税的,对其应按照《中华人民共和国税收征收管理法实施细则》第九十三条的规定进行处罚。

综服企业发生参与生产企业骗取出口退税等涉税违法行为的,应依法承担相应法律责任,且36个月内不得按照本公告规定从事代办退税业务。

上述36个月,自综服企业收到税务机关行政处罚决定(或审判机关判决、裁定文书)次月算起,具体日期以出口货物报关单注明的出口日期为准。