咨询费不是有发票就能入账的,一不小心就引来税局的追查!来看看下边的案例和给大家的提示!

大额咨询费入账

被税局追查!

案例一:某市税局在发票协查中查到受票方从新疆一公司取得400万元咨询费普通发票数张,并已经入账。

借:管理费用-咨询费400万元

贷:银行存款 400万元

税局质问该受票方企业负责人,400万元咨询费你到底咨询的是什么?

企业负责人答非所问、闪烁其词。

经查:该公司采用假发票入账、伪造银行转账流水等方式,虚构与新疆企业的咨询服务业务,虚列成本,偷逃企业所得税。

针对该企业违法行为,税务机关依法对其作出补缴税款、加收滞纳金并处1倍罚款共计200余万元的处理决定。

案例二:重庆市税务机关在北京市税务机关的大力协助下,查实重庆F投资有限公司以虚构业务项目、假发票入账、虚增成本方式,隐匿收入1116万元。稽查人员审阅了重庆F公司的电子账目,在分析管理费用时,一笔业务引起了稽查人员注意,企业2015年8月的7号凭证、22号凭证显示,该企业通过银行向北京X公司分别支付咨询服务费400万元、390万元咨询费。

企业为何要向X公司支付790万元大额咨询费?

稽查人员随即要求重庆F公司提供这两套凭证及附后的详细原始附件资料。

审阅原始附件发现:790万元服务费由9张增值税普通发票组成,由北京X公司于2015年8月26日开具,凭证附件的银行转账支票存根联表明,重庆F公司于8月31日将790万元汇入了北京X公司账户。

对于这项支出,重庆F公司的解释是,因为北京X公司为其策划并代理了一个借款业务项目,这是按照市场行情向其支付的中介服务费。稽查人员没有轻信对方的解释,继续对业务各方信息进行审核分析。

经查,重庆F公司采用假发票入账、伪造银行转账存根等方式,虚构与北京三家企业的咨询服务业务,虚列成本,共隐匿收入1116万元。

针对该企业违法行为,税务机关依法对其作出补缴税款、加收滞纳金并处1倍罚款共计760余万元的处理决定。

税务局是怎么知道

我们企业有大额咨询费?

咨询费具体如何确定?

所谓的咨询费,就是指委托人在相关事项从咨询或公司获得意见或建议的报酬。比如某企业向税务师咨询税务筹划相关方案而支付的咨询费。一般都是相关专业人士或机构作以相对应的咨询。

根据企业所得税的相关规定,咨询费可以全额税前扣除。然而,咨询费存在业务易虚构、真实性难以判断的客观情况,导致咨询费成为虚开发票的重灾区。

如果大额咨询费难以提供完整的资料,无法证实业务真实性,就很容易引起税务稽查人员的质疑。

很多企业,觉得咨询费是服务费,只要做到合同流、发票流、资金流一致,即便税局查,也没啥问题。真的是这样吗?

很显然这种想法是错误的,只要开了大额咨询发票,或者企业申报了大额咨询费,税务局第一时间系统会亮红灯,因为在以往的税务稽查案件中,十有八九大额咨询费都是虚构的。

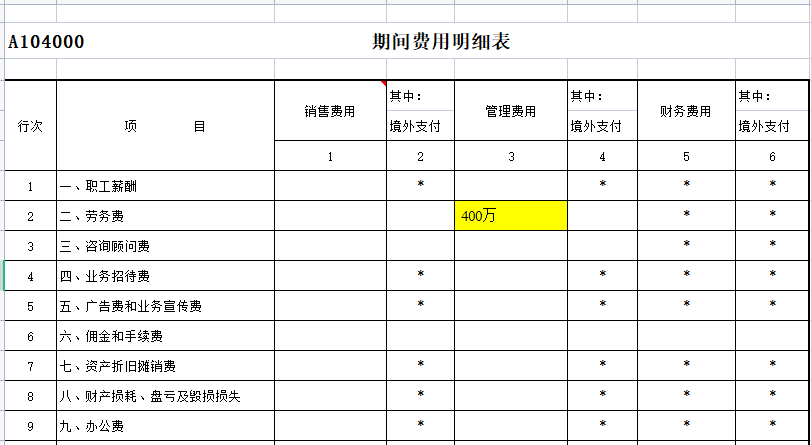

例如,某公司2023年发生咨询费400万已入账如下:

借:管理费用——咨询费 400万元

贷:银行存款 400万元

企业所得税汇算清缴的时候,我们会申报《A104000期间费用明细表》第3行“咨询顾问费”400万。企业所得税汇算清缴申报后,税局很可能系统会预警。

这种情况下,税务局质问企业,“你这400万的咨询费,到底咨询的是什么?”企业负责人既没办法提供有效的合同,也无法陈述咨询服务费发生的合理性,支支吾吾,闪烁其词的话,税局就会把企业列为重点核查对象。

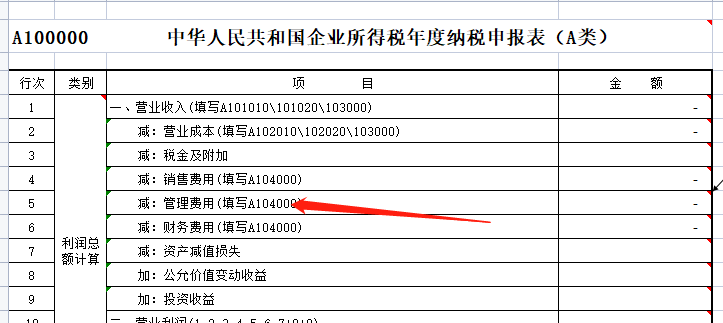

很多小伙伴可能会说,我们企业在做汇算清缴时,不申报期间明细表,是不是税务局就不会查我们了。

小编很遗憾的告诉大家,并不是的,如果不申报期间费用明细表,税务局会比对随《企业所得税申报表》报送的《A100000主表》中“管理费用”的金额。如果这个管理费用占比过高,也会出现预警。

大额咨询费入账

注意3点

1、公司发生大额咨询费支出,应签订相应合同

毕竟咨询服务不是有形的货物,看不见、摸不着,大额咨询费很容易引起税务局关注。所以,一旦有大额咨询费,企业应自查。

是否与提供服务方签订规范的业务合同,合同中是否明确列明收费标准、咨询服务内容、发生争议解决办法等。但很多企业的大额咨询费,只有简单的发票和银行转账记录,缺乏其他资料,根本无法证明业务的真实性。这个时候,税务局说你接受虚开的咨询费,你跳进黄河也洗不清了。

2、公司发生大额咨询费支出,应注意与规模相匹配

有些企业明明规模很小,每个月销售额也就60、70万,但是每个月总有那么20、30万的咨询费支出,这就需要打个问号了。大额咨询服务费加企业日常房租、水电费办公用品等支出,企业刚好不怎么交增值税。另外所得税这块加上人员工资的抵扣,那这个企业还赚钱吗?

很多企业到了月底,因大量缺票,会从”兄弟公司“弄点发票过来抵扣进项,可能1个月不会被税务局发现;2个月也是风平浪静;3个月也是依然安全......久而久之,财务就会潜意识里接受这种虚开行为!

最后被税务局稽查,也是迟早的事!

3、公司发生大额咨询费支出,应关注提供服务方的专业资质、业务相关性。

财务在收到大额咨询服务费发票以后,不要急着入账,一定要比税务局还慎重,要保持着税务局核查企业的警觉性。重点关注提供服务单位的专业资质、人员的专业技术水平,另外查看对方经营范围是否有相关的领域。

如果提供发票的单位跟咨询业务毫不沾边,也基本没有专业技术人员,那这个咨询服务费搞不好就是老板找人买来的发票,老板不想让你知道而已。

企业入账咨询费

应附哪些原始凭证?

对于企业大额费用的支出,原始凭证应当完整齐全,建议附有以下相关单据:

1、咨询费的发票;

2、咨询合同或者协议;

3、咨询项目内部立项书或者内部会议纪要;

4、银行付款流水;

5、企业付款审批单;

6、咨询成果报告;

7、咨询记录或者痕迹;

8、咨询项目验收单;

9、其他相关资料等。

提醒一:

一项费用能否在企业所得税前扣除,不仅仅是看证据链的表象,更看重的是业务背后的实质,一张发票并不足以支撑业务的真实合理,因此业务的实质性测验至关重要。

提醒二:

任何业务从始至终均要形成一个闭环,比如咨询费,开始要有合同协议、过程要有咨询痕迹、结束要有咨询成果或者验收。

最后提醒!

发票入账时,远离发票涉税风险

这8项内容会计要牢记!