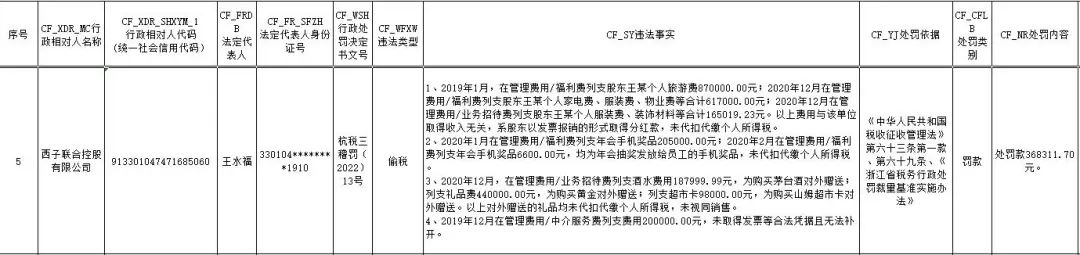

近日,杭州市税务局公布:西子联合控股有限公司因偷税被处罚款368311.70元。

违法事实:

1、2019年1月,在管理费用/福利费列支股东王某个人旅游费870000.00元;2020年12月在管理费用/福利费列支股东王某个人家电费、服装费、物业费等合计617000.00元;2020年12月在管理费用/业务招待费列支股东王某个人服装费、装饰材料等合计165019.23元。以上费用与该单位取得收入无关,系股东以发票报销的形式取得分红款,未代扣代缴个人所得税。

2、2020年1月在管理费用/福利费列支年会手机奖品205000.00元;2020年2月在管理费用/福利费列支年会手机奖品6600.00元,均为年会抽奖发放给员工的手机奖品,未代扣代缴个人所得税。

3、2020年12月,在管理费用/业务招待费列支酒水费用187999.99元,为购买茅台酒对外赠送;列支礼品费440000.00元,为购买黄金对外赠送;列支超市卡98000.00元,为购买山姆超市卡对外赠送。以上对外赠送的礼品均未代扣代缴个人所得税,未视同销售。

4、2019年12月在管理费用/中介服务费列支费用200000.00元,未取得发票等合法凭据且无法补开。

最终,该公司构成偷税,被处罚款368311.70元。

风险提示:

管理费用一直是稽查的重点,以下九类风险点一定要着重注意:

风险一:管理费用明细科目乱挂

管理费用二级名细挂账要正确,以免产生税务风险。建议分6大类设置:

1、薪酬类:工资、奖金、五险一金、福利费等;

2、日常费用:办公费、交通费、图书资料费、差旅费、业务招待费、通信费、快递费等;

3、专项费用:培训费、审计费、中介服务费等;

4、办公场所费用:办公场所租赁费、物业费、水电气暖费等。

5、摊销、折旧费用:如固定资产折旧、无形资产摊销、长期待摊费用分摊等。

6、减值类:资产减值的费用减值准备、存货跌价准备固定资产减值、无形资产减值等。

风险二:向员工发放的餐费补贴

《财政部 国家税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号)规定,不征税的误餐补助,是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。

风险三:向员工发放的通讯费补贴

《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)规定:个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计征个人所得税。按月发放的,并入当月“工资、薪金”所得计征个人所得税;不按月发放的,分解到所属月份并与该月份“工资、薪金”所得合并后计征个人所得税。

风险四:向员工发放福利

《中华人民共和国个人所得税法实施条例》(国令第707号)第八条规定:个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益;所得为实物的,应当按照取得的凭证上所注明的价格计算应纳税所得额,无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定应纳税所得额;所得为有价证券的,根据票面价格和市场价格核定应纳税所得额;所得为其他形式的经济利益的,参照市场价格核定应纳税所得额。

风险五:股东员工个人消费,在企业报销

1、增值税风险,报销如果涉及专票,涉嫌虚抵增值税的嫌疑。

2、企业所得税风险,涉嫌虚增成本,构成偷税。

3、个税风险,有些企业让员工或股东老板找发票在公司报销,偷逃个人所得税。

风险六:企业组织旅游费

《财政部 国家税务总局关于企业以免费旅游方式提供对营销人员个人奖励有关个人所得税政策的通知》(财税〔2004〕11号)规定:商品营销活动中,企业和单位对营销业绩突出人员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用全额计入营销人员应税所得,依法征收个人所得税,并由提供上述费用的企业和单位代扣代缴。

风险七:给员工发放住房补贴

《财政部 国家税务总局关于住房公积金、医疗保险金、养老保险金征收个人所得税问题的通知》(财税字〔1997〕144号)规定:企业以现金形式发给个人的住房补贴、医疗补助费,应全额计入领取人的当期工资、薪金收入计征个人所得税。但对外籍个人以实报实销形式取得的住房补贴,仍按照《财政部、国家税务总局关于个人所得税若干政策问题的通知》((94)财税字第20号)的规定,暂免征收个人所得税。

风险八:企业发放的出差补贴

1、据实报销:员工可以凭合法票据报销的,不征收个税。

2、对于没有票据的,发放的差旅费津贴、补贴在标准内不征收个税;超过部分并入工资薪金所得,征收个税。

3、单位借差旅费补助名义或超规定标准发给职工的补贴、津贴,应当并入工资、薪金所得计征个人所得税。

风险九:向员工发放劳保用品

《个人所得税法实施条例》规定,工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。企业实际发生的劳动保护支出,不属于个人因任职或者受雇而取得的所得,不需缴纳个人所得税。但如果企业以“劳动保护”的名义向职工发放其他各种补贴和非货币性福利,则应并入到“工资、薪金”所得,计算扣缴个人所得税。

【税务稽查案例】异常的管理费用引出的几百万税款!

所谓咨询费,就是指委托人在相关事项从咨询或公司获得意见或建议的报酬。一般情况,咨询费按合同规定,或咨询问题而产生的收益来定价的,可列入企业的管理费用在税前列支。

但需要注意的是,近年来由于咨询费支出被滥用的行为频频发生,因此已成为虚开票的重要稽查对象之一。

日前,某石油化工贸易有限公司因大额咨询费支出难以查证,税局要求查账改核定,补税600多万。

该公司 2014年-2015年期间从深圳石油化工交易有限公司交易平台共计取得了262,446,815.05元收入,但仅申报了4,256,838.68元营业收入,违反了《中华人民共和国企业所得税法》第八条的规定。

经查,该公司2014-2015年列支了大量咨询费支出,约占总收入的80%。其表示以上支出是委托二级居间商服务客户,向这些居间商支付的费用。但在其提供的部分居间合同中,居间费用在签订合同时已直接注明金额,乙方需介绍多少客户、按何种比例计算手续费都没有说明,不符合经营常规。经责令,该公司无法提供完整的成本、费用资料,难以查账核实。

根据《中华人民共和国税收征管法》第三十五条的规定,税局对该公司企业所得税进行核定征收,合计应补缴企业所得税6,003,164.74元。

从此案例我们可以了解到,如果大额咨询费难以提供完整的资料,无法证实业务真实性,就很容易引起税务稽查人员的质疑。而咨询费占企业费用比例较高时,税务机关将不仅仅要求作纳税调增,可能直接对企业当期所得税作核定征收,以较高的核定征收率计算税款,导致纳税义务高于企业查账征收确认的实际税负。

回顾近年来通过咨询费虚开发票的案例,可以发现主要手段包括以下几种:

通过开具没有真实业务发生的技术咨询费,套现企业资金存入个人账户,作为公司账外资金;

虚构咨询事宜,虚开多份咨询费项目发票,开票单位收到受票方款项扣除10%左右费用后,再将资金汇入指定个人账户中;

在财务账目中编造咨询费,将其包装成合理经济业务项目支出;

在接受贷款服务时,以咨询费名义向贷款方支付分解的利息支出等。

随着税务稽查力度的加强和稽查手段的提升,滥用咨询费税前扣除的现象如今已无所遁形,因此,我们建议企业将咨询费发票入账时要做好识别,降低企业税务风险。

第一,确保业务真实性。

公司发生大额咨询费支出,原始凭证应当完整齐全,建议附有以下相关单据:

1.咨询费的发票;2.咨询合同或者协议;3.咨询项目内部立项书或者内部会议纪要;4.银行付款流水;5.企业付款审批单;6.咨询成果报告;7.咨询记录或者痕迹;8.咨询项目验收单;9.其他相关资料等。

第二,核查支出额度的合理性。

咨询费的支出额度与企业的收入水平,对方企业的能力水平是否匹配等情况,比如大额支出占据企业收入80%的程度就明显不合理。

第三,确认咨询业务的合理性。

重点关注提供服务单位的专业资质、人员的专业技术水平,另外查看对方经营范围是否有相关的领域。