根据申请文件,对于境内销售,发行人以签收作为主要收入确认方式;对于境外销售,以FOB或者CIF模式出口,公司在货物报关出口并取得提单时确认收入;对于境外电商平台销售,公司取得电商平台的销售清单后确认收入。

请发行人:列表说明签收、验收、FOB、CIF、EXW、电商代销的具体含义及收入确认流程、时点、依据及其合理性,发行人收入确认方式及依据是否符合行业惯例,电商平台销售情况下以取得代销清单而不是报关完成作为收入确认时点的原因,各期账面收入与出口报关金额的差异情况,是否涉及收入跨期。

【公司简介】芜湖佳宏新材料股份有限公司是一家依托先进的高分子材料技术体系,专业从事热管理产品及光通信产品的设计、研发、生产和销售的高新技术企业。

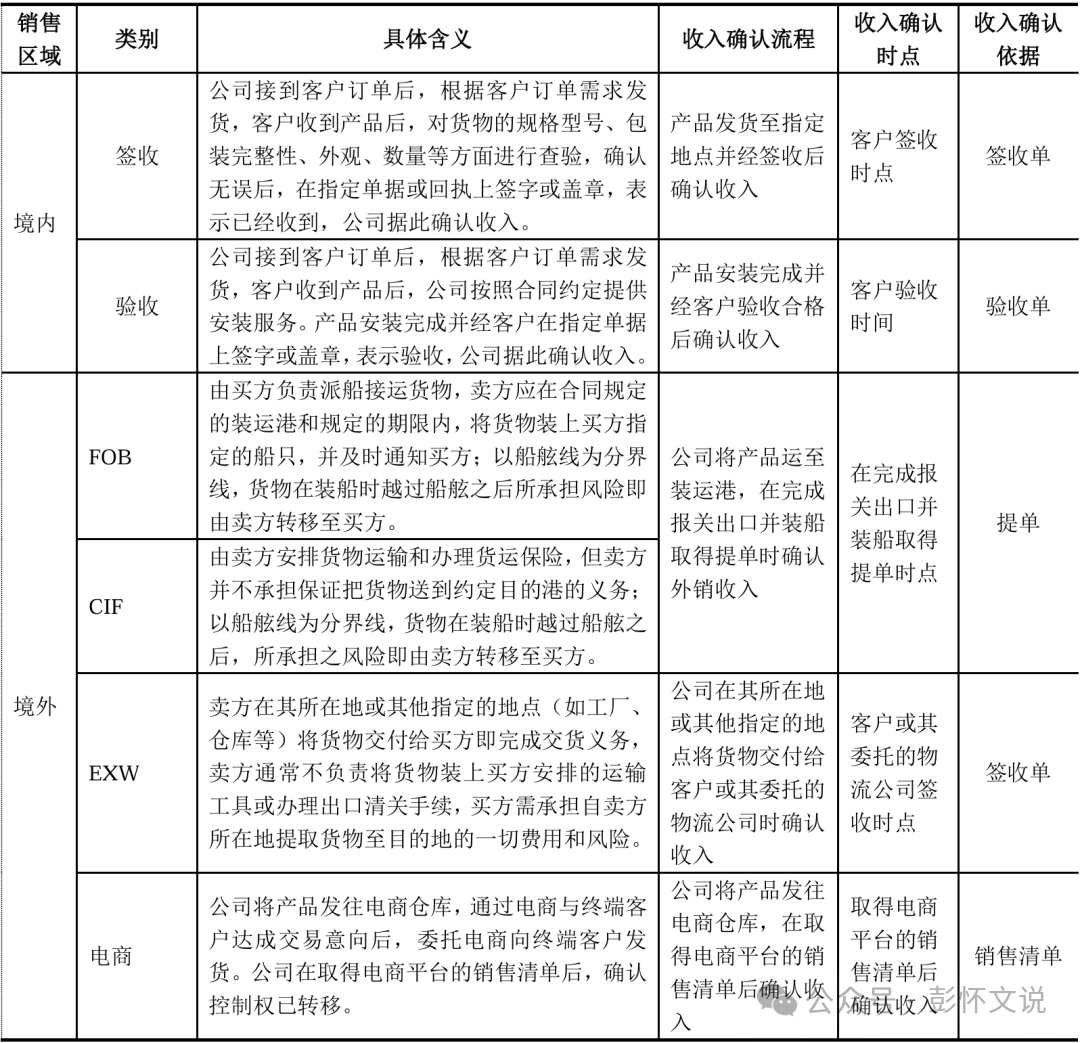

(一)列表说明签收、验收、FOB、CIF、EXW、电商代销的具体含义及收入确认流程、时点、依据及其合理性

1、公司收入确认的具体方法

(1)国内产品销售(不附有安装义务):公司在产品发货并经客户签收后确认收入。

(2)国内工程项目(附有安装义务):公司在产品安装调试完成并经客户验收合格后确认收入。

(3)国外出口销售:以FOB或者CIF模式出口,公司在货物报关出口并取得提单时确认收入;以EXW模式出口,公司在工厂或其他指定地点将货物交给购货方或其指定的承运人并取得签收单后,确认收入。

(4)国外电商平台销售:公司取得电商平台的销售清单后确认收入。

报告期内,公司不同收入确认方式的具体含义及收入确认流程、收入确认时点和依据等情况如下:

公司境内销售中,电伴热系统工程项目在取得客户验收单时确认收入,其他销售业务在客户签收后确认收入,不存在收入确认方式混同的情形。

公司不同收入类型下的收入确认依据均在客户取得相关产品控制权时取得,满足收入确认条件,符合《企业会计准则》规定和公司的实际经营情况,具有合理性。

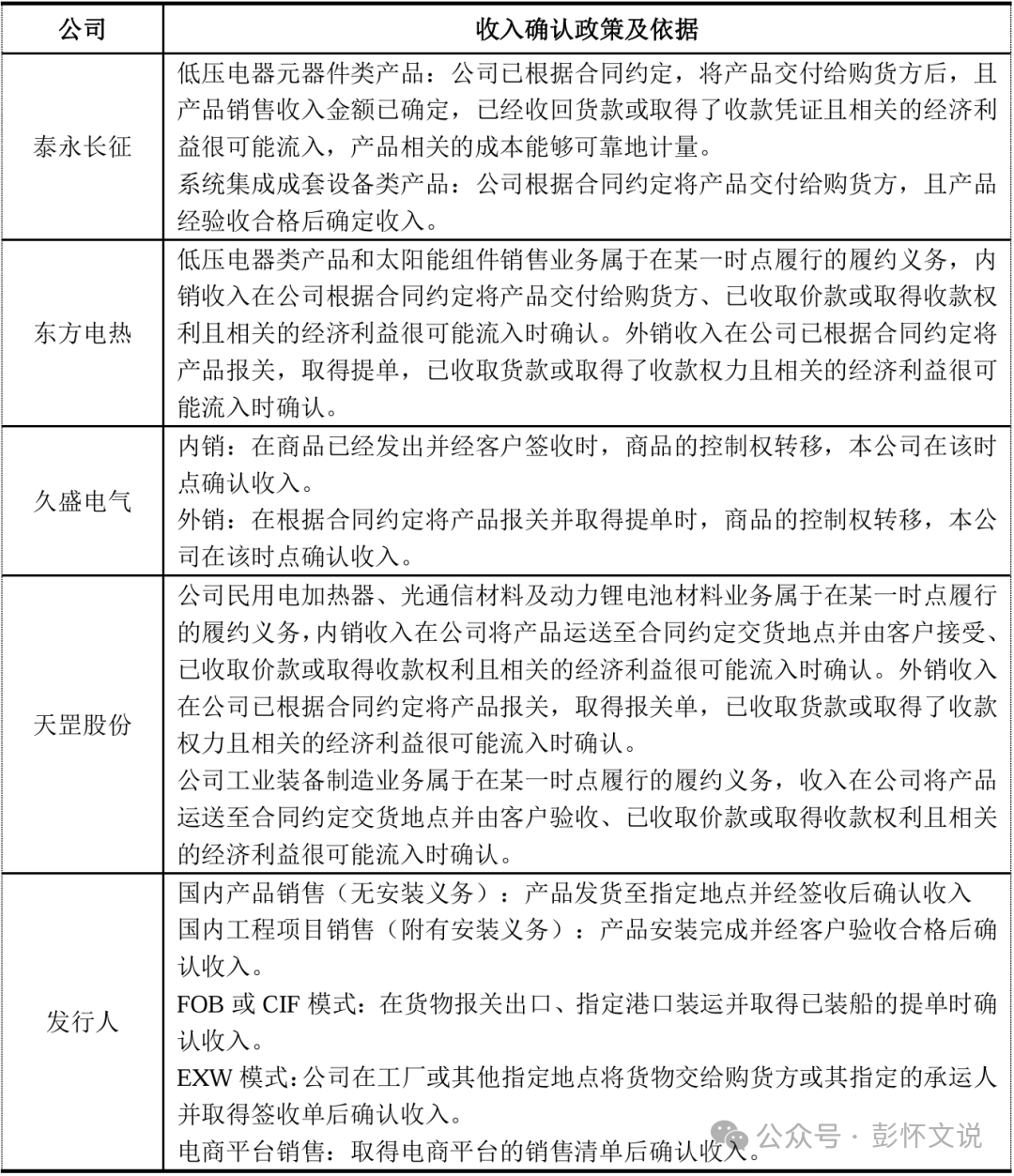

(二)发行人收入确认方式及依据是否符合行业惯例

公司与同行业可比公司收入确认对比情况如下:

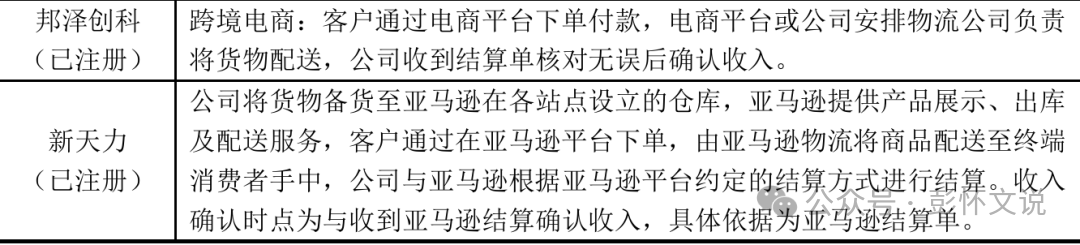

同行业可比公司不存在通过电商平台销售的情况,根据公开披露信息,近期北交所存在跨境电商模式的上市公司关于该项模式收入确认的具体方法如下:

因此,公司收入确认方式及依据符合行业惯例。

(三)电商平台销售情况下以取得代销清单而不是报关完成作为收入确认时点的原因

发行人主要通过亚马逊平台对外进行电商销售,发行人主要以FBA(即FulfillmentbyAmazon,亚马逊的一种运作模式,货物进入亚马逊仓库,由亚马逊负责发货)的模式在亚马逊平台以独立商户的身份进行海外线上销售。发行人根据市场需求向亚马逊FBA仓库发出商品,并承担相关产品运抵至亚马逊FBA仓库的海关清关、运输等费用,报关完成后商品的控制权和所有权仍归公司所有。

客户在亚马逊平台下单后,平台系统自动通知亚马逊FBA仓库进行拣货发货,在发货完成之后,亚马逊后台订单状态会进行实时更新,公司定期取得亚马逊的销售清单后确认收入。

根据《企业会计准则第14号——收入》第四条,企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。公司在取得电商平台的销售清单后,确认商品的控制权已转移,公司在相关时点的主要履约义务已经完成,产品相关的主要风险和报酬已转移给客户。

因此,公司电商平台销售情况下以取得销售清单而不是报关完成作为收入确认时点具有合理性。

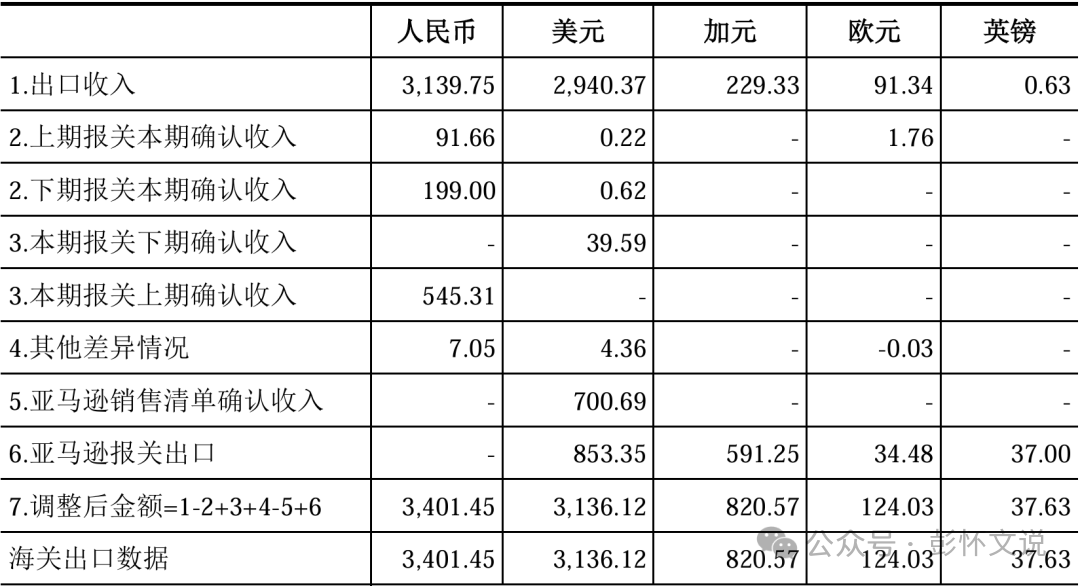

(四)各期账面收入与出口报关金额的差异情况,是否涉及收入跨期

公司境外销售收入与出口报关数据情况如下:

公司境外销售收入与海关报关数据相匹配,其他差异情况及亚马逊差异原因如下:

①上期报关本期确认收入、本期报关下期确认收入

报告期内,公司上期报关本期确认收入、本期报关下期确认收入主要系报关单与提单跨年导致。公司在报关后取得提单,并按照提单确认收入,由于海关放行和货物装船可能存在时间差异,使得收入确认时间晚于报关时间。

②下期报关本期确认收入、本期报关上期确认收入

报告期内,下期报关本期确认收入、本期报关上期确认收入主要系EXW模式导致,EXW模式下卖方在工厂将货物交付给买方即完成交货义务,买方需承担自卖方所在地提取货物至目的地的一切费用和风险,公司在取得签收单后确认收入,使得报关时间晚于收入确认时间。

③其他差异情况

报告期内,其他差异主要系公司对部分境外客户销售出现返修和换货的情形,公司将维修后的产品或用于替换的新产品报关出口给客户形成出口报关金额,但该部分产品账面收入为零,以及部分小额样品收入未报关,但形成账面收入,因此出现差异。

④亚马逊收入差异原因

报告期内,亚马逊收入差异主要系公司首先将商品报关出口至亚马逊仓库,此时形成报关出口金额,然后在取得电商平台出具的销售清单后确认收入,因此收入确认与出口报关金额之间存在一定差异。

综上,公司境外销售收入与海关报关数据具有匹配性,不存在收入确认跨期的情况。