在中国工作的外籍朋友注意!

8项免税津补贴和专项附加扣除

只能二选一

怎么选更划算?

本文为您梳理

根据现行政策(有效至2027年12月31日),符合居民个人条件的外籍个人,以下两类优惠可以二选一,不得同时享受,一经选择,在一个纳税年度内不得变更。

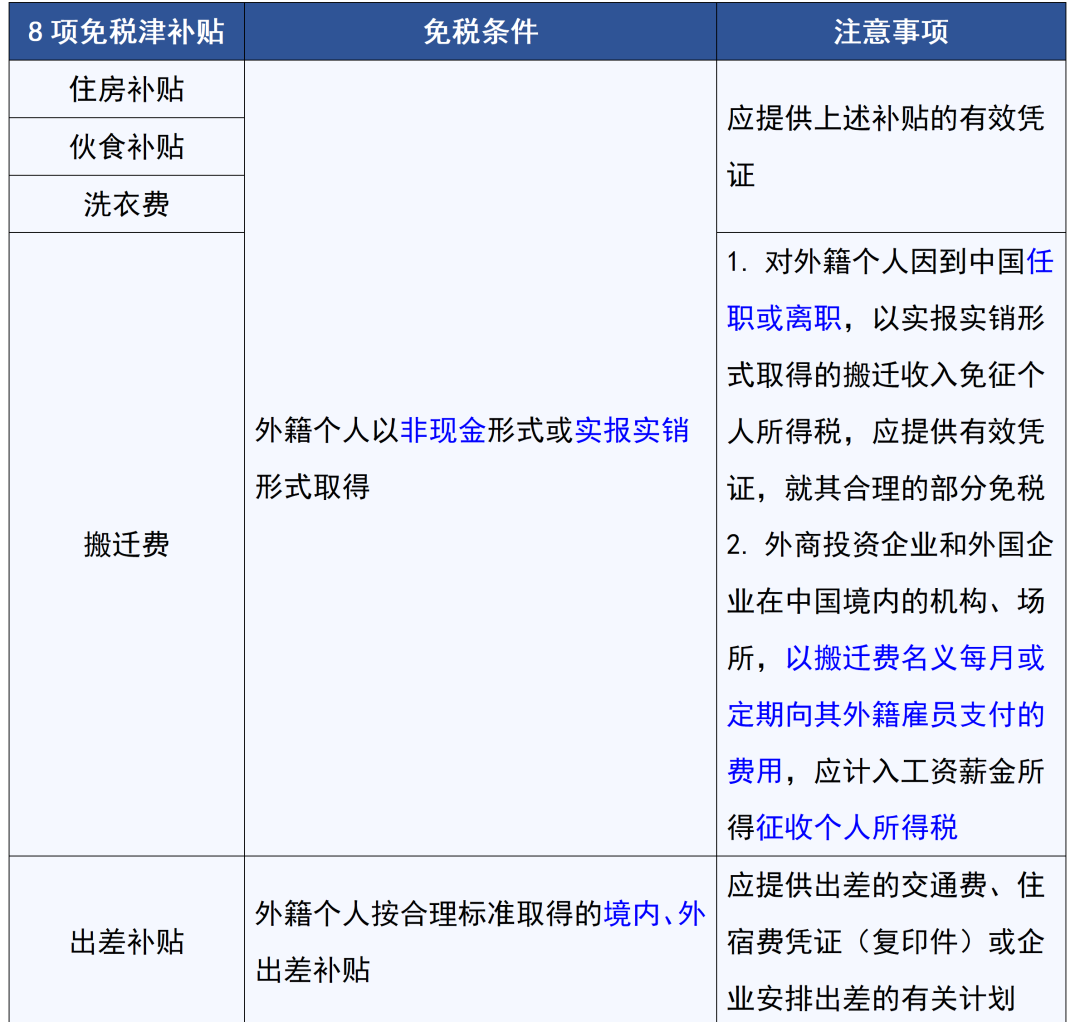

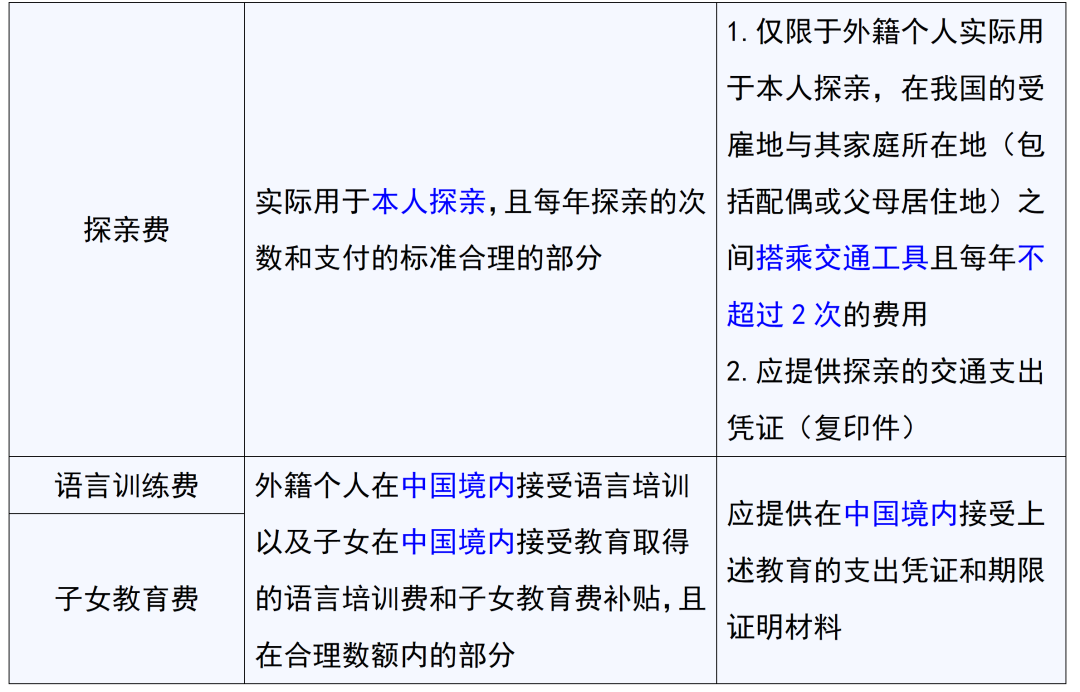

1.8项津补贴免税(住房补贴、子女教育费、语言训练费等)

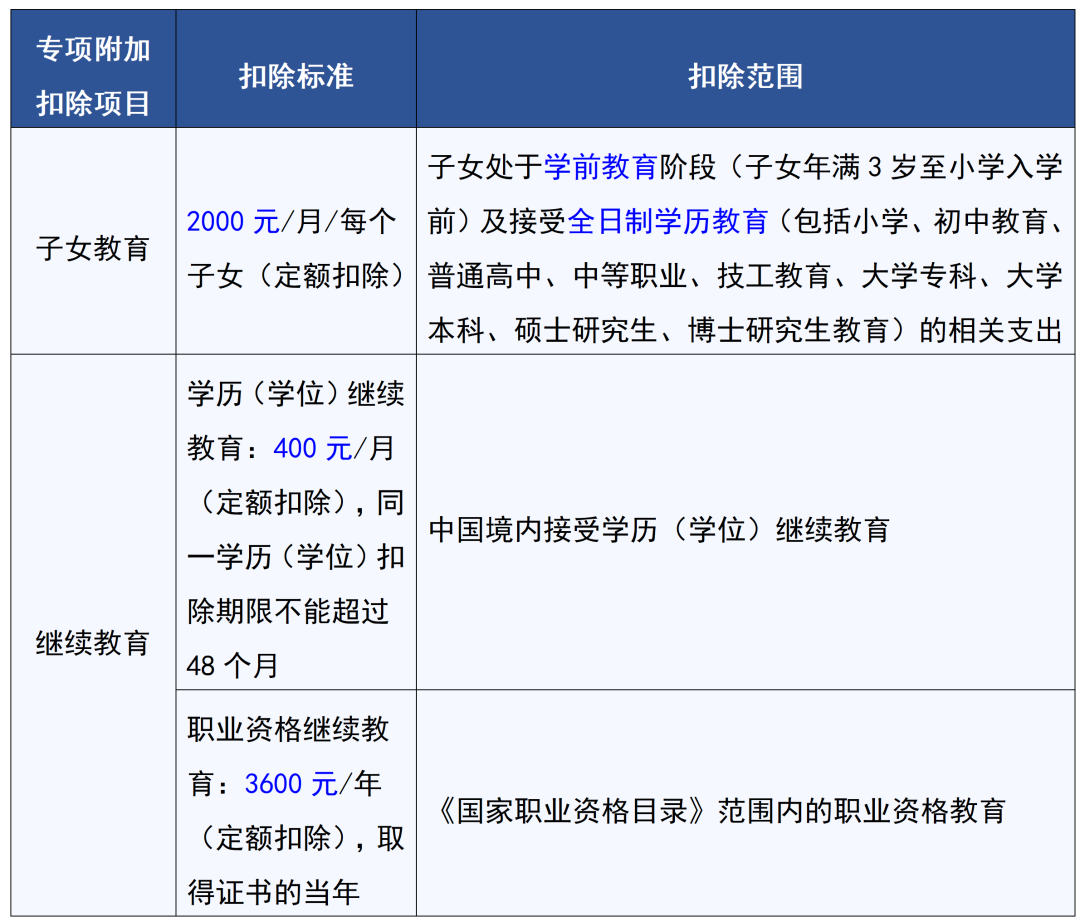

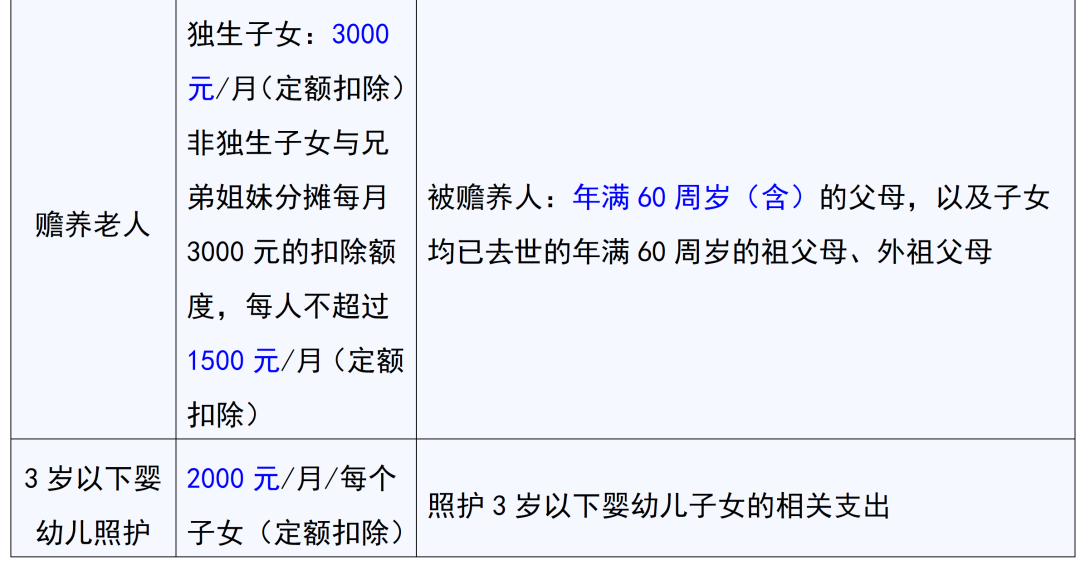

2.7项个人所得税专项附加扣除(子女教育、住房租金、赡养老人等)

以下8项津补贴,若以非现金形式或实报实销取得,合理部分免征个税。

和国内居民一样,按月或按年扣除。

举例:瑞典籍Erik(居民个人)2025年在无锡工资收入40万元,有1个孩子在无锡上小学,另外取得公司支付的:

?租房补贴2500元/月(实报实销)

?孩子上小学的教育费补贴1500元/月(在合理范围内)

方案一:选择免税津补贴

?全年免税津补贴:

(2500+1500)×12=48000元(不计入工资薪金)

?应纳税所得额:

400000+48000(单位发放)-60000(减除费用)-48000(符合条件的免税津补贴)=340000元

?个人所得税:

340000×25%-31920=53080 元

方案二:选择专项附加扣除

?全年专项附加扣除:

(1100房租+2000子女教育)×12= 37200元

?应纳税所得额:

400000+48000-60000-37200=350800元

?个人所得税:

350800×25%-31920=55780元

结论:Erik选择享受8项免税津补贴缴纳个税更划算,一年少缴2700元。

注意:具体哪个更优,取决于您的收入水平、实际支出项目和金额,建议每年自行测算后再决定。

1.资格判断:符合居民个人条件的外籍个人是指在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的外籍个人。

2.凭证留存:享受上述外籍个人8项免税津补贴或专项附加扣除需保留有效支出凭证材料备查。

一、相同点(跟中国人一样)

• 身份判定:一年内在中国住满183天=居民个人。

• 计税方式:工资薪金按综合所得,按月预扣、年度汇算。

• 预扣公式:

? 应纳税所得额=工资-5000-社保公积金-专项附加扣除

? 税率表:7级超额累进税率,和普通员工完全一样。

• 申报渠道:自然人电子税务局/扣缴端,流程同中国人。

二、不一样的地方(外籍居民特有)

1. 境外所得征税范围(全球所得,但有“六年规则”)

? 连续不满6年:境外工作+境外支付的部分免税。

? 满6年:全球所得都要在中国交税。

2. 扣除二选一(到2027年底)

? 方案A:和中国人一样,专项附加扣除(子女教育、住房贷款等)。

? 方案B:外籍八项补贴免税(住房、伙食、子女教育、语言培训等),不能同时选。

3. 收入额计算(有境外工作天数拆分)

? 既有境内又有境外工作时,要按境内天数/当月天数拆分计税收入。

? 普通员工不用拆,全额计税。

三、一句话记

居民身份=按中国规则报税,税率和预扣一样;但要注意境外所得六年规则、扣除二选一、境外收入拆分。

一、非居民个人

(一)能不能选“八项免税”?

可以用,但不是唯一选择,也不是强制:

1. 非居民能享受:外籍八项补贴免税(实报实销/非现金)

? 住房补贴、伙食补贴、搬迁费、洗衣费

? 境内外出差补贴

? 探亲费、语言训练费、子女教育费

? 合理部分,免税,不用交税

2. 非居民不能享受:专项附加扣除

? 子女教育、房贷利息、赡养老人等6项专项附加扣除,非居民一律不能扣。

3. 可以正常扣:社保、公积金

? 个人缴纳的养老、医疗、失业、公积金,可以税前扣除。

所以非居民的扣除结构是:

应税工资 = 全额工资 − 五险一金 − 八项免税补贴(合理、实报实销) − 5000/月

(没有专项附加扣除)

(二)非居民个税用哪个政策?

核心政策文件(直接记这两个就行):

1. 《个人所得税法》及实施条例

? 非居民:只对中国境内所得征税,境外所得不征税。

? 工资薪金:按月计税,不减除专项附加扣除。

2. 财政部 税务总局公告2019年第35号(最重要实操文件)

? 规定:非居民按月算税、不汇算清缴。

? 税率:用月度税率表(不是居民的年表)。

? 公式:

应纳税额 =(月收入额 − 5000 − 五险一金 − 八项免税)× 月度税率 − 速算扣除数

3. 补充:八项免税依据

? 财政部 国家税务总局《关于个人所得税若干政策问题的通知》(财税字〔1994〕20号)

? 目前延续到2027-12-31,之后待定。

(三)居民 vs 非居民,一句话对比

• 居民(满183天):

全球所得计税;专项附加扣除 / 八项免税 二选一;按年综合所得、汇算清缴。

• 非居民(不满183天):

只境内所得计税;不能专项附加扣除,只能用八项免税+五险一金;按月计税、不汇算。