【误区提示】

自然人合伙人退伙,很多人误以为“人走账清”。但在税务系统中,无论何时退伙,在该合伙企业当年度经营期间(1月1日至退伙日)的经营所得,仍然需要进行个人所得税经营所得汇算清缴,否则后续可能会产生税务风险问题。

【为何容易遗漏?】

自然人合伙人退伙后,原合伙企业的财务人员在自然人电子税务局(扣缴端)进行年度汇缴申报时,系统里通常不会显示已办理退伙的合伙人名字。这意味着,企业端无法为已退伙的合伙人申报经营所得(B表),这个责任自然落到了合伙人个人身上——需要自行登录自然人电子税务局(WEB端)或去大厅申报。

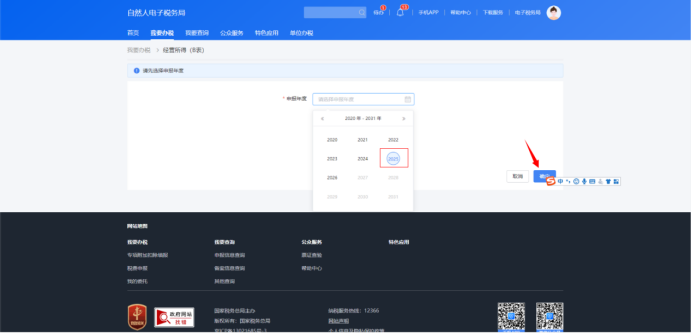

操作路径如下:

1.登录自然人电子税务局(WEB端),依次点击【我要办税】-【税费申报】-【经营所得申报】-【经营所得(B表)】。

2.进入页面后申报年度选择“2025”即可开始进行个人所得税汇算清缴纳税申报。

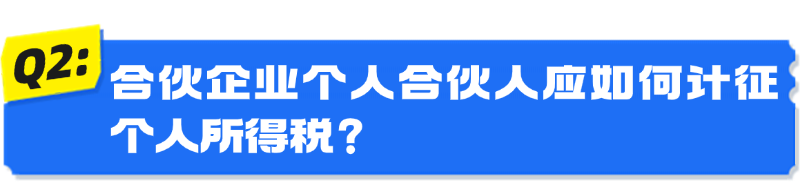

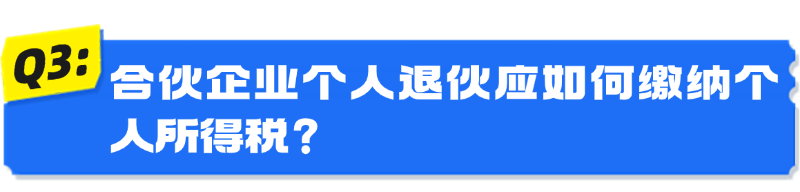

【相关问答】

答:合伙企业生产经营所得和其他所得采取“先分后税”的原则。前款所称生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。

合伙企业的合伙人按照下列原则确定应纳税所得额:

(一)合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额。

(二)合伙协议未约定或者约定不明确的,以全部生产经营所得和其他所得,按照合伙人协商决定的分配比例确定应纳税所得额。

(三)协商不成的,以全部生产经营所得和其他所得,按照合伙人实缴出资比例确定应纳税所得额。

(四)无法确定出资比例的,以全部生产经营所得和其他所得,按照合伙人数量平均计算每个合伙人的应纳税所得额。合伙协议不得约定将全部利润分配给部分合伙人。

答:合伙企业(以下简称企业)以每一个合伙人为纳税义务人(以下简称投资者)。每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%-35%的五级超额累进税率,计算征收个人所得税。

前款所称收入总额,是指企业从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入。

答:合伙企业个人合伙人退伙,属于该合伙人当年度未缴纳经营所得的未分配利润部分,按照“经营所得”项目缴纳个人所得税;属于该合伙人当年度“合伙企业对外投资分回的利息或者股息、红利”,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。属于取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,根据《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局公告2011年第41号)规定:个人因各种原因终止投资、联营、经营合作等行为,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。

应纳税所得额的计算公式如下:

应纳税所得额=个人取得的股权转让收入、违约金、补偿金、赔偿金及以其他名目收回款项合计数-原实际出资额(投入额)及相关税费

【温馨提示】

1.投资者个人从合伙企业获得的工资薪金,应并入生产经营所得,适用5%-35%的五级超额累进税率,计算征收个人所得税。

2.同时取得综合所得和经营所得的纳税人,可在综合所得或者经营所得中申报减除费用六万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

【政策依据】

1.《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)

2.《财政部 国家税务总局关于印发〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税〔2000〕91号)

3.《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》(2011年第41号)

4.《个人所得税综合所得汇算清缴管理办法》(国家税务总局令第57号)

来源:南京市玄武区税务局、江宁区税务局

审核:南京市税务局个人所得税处

编发:南京市税务局纳税服务和宣传中心