在现代服务业中,“先收费、后服务” 的经营模式十分普遍。不少企业习惯按照服务期限分期确认增值税应税收入,将预收款按月分摊并分期申报纳税。但随着 2026 年增值税相关新规实施,这一处理方式已不再适用。

判定规则

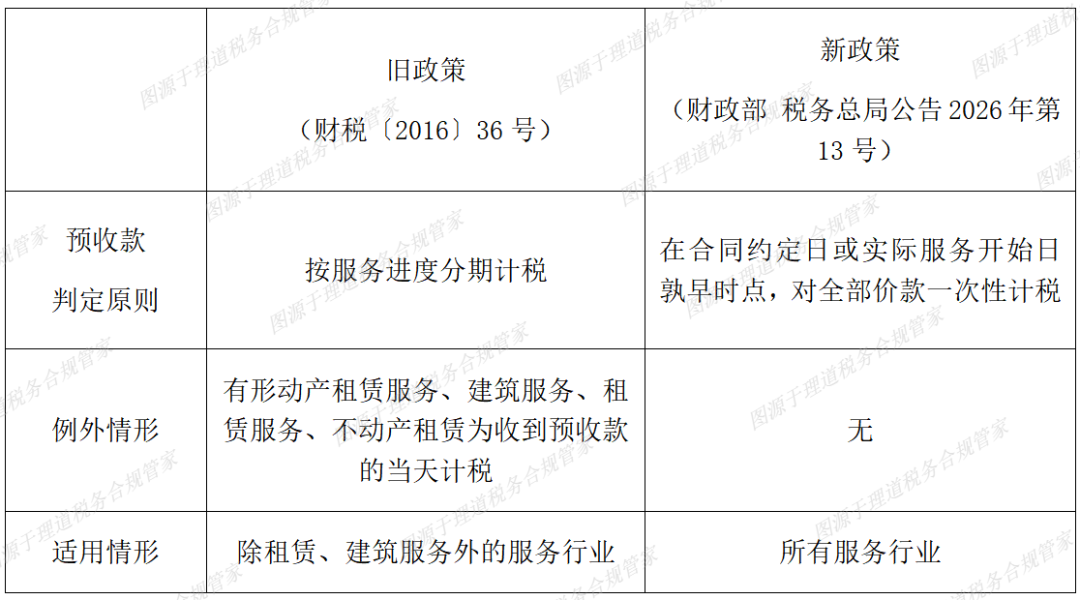

根据财政部、税务总局公告 2026 年第 13 号规定,纳税人销售服务,先收取价款再分期或分次提供服务的,纳税义务发生时间按照以下规则确定:

纳税人销售服务,先收取价款再分期或者分次提供服务的,以首次提供服务的实际开始当日和合同约定的当日,按照孰先原则确定纳税义务发生时间,纳税人应当就收到的全部价款申报缴纳增值税。

具体判定规则如下:

01

孰先原则

纳税义务发生时间为以下两个日期中较早的一个:

●首次提供服务的实际开始当日;

●合同约定的服务开始当日。

02

开票优先原则

若开具发票,则以开具发票的当日为纳税义务发生时间。该规则优先于“孰先原则”。

新旧政策对比

与原政策相比,服务行业增值税纳税义务发生时间显著提前:

举例理解

案例一

A公司出租写字楼,2026年1月5日签订租赁合同,约定租期一年,自2026年2月1 日起租,年租金10万元,承租方签约当日一次性付清。

合同约定服务开始日与实际提供租赁服务日均为2月1日,按照孰先原则,纳税义务发生时间为2026 年2月1日。A 公司应在2月所属期就10万元全额申报增值税,不得分12 个月分期申报。

案例二

B培训机构于2026年6月1日收取学员全年培训费10万元,合同未约定服务起始日期,首次实际授课时间为7月1日。因无合同约定日期,以实际服务开始日7月1日为纳税义务发生时间,并在7月所属期就10万元全额申报增值税。

理道提醒

服务企业要重点关注增值税法的变化,做好应对变化的准备

01

税会差异明显

会计上可按权责发生制分期确认收入,但增值税须在纳税义务发生时点一次性全额申报,企业要做好差异台账与纳税调整。

01

现金流压力加大

对预收款金额大、服务周期长的企业,税款一次性缴纳将提前占用资金,对现金流管理、合同安排提出更高要求。

01

重视合同管理

建议在合同中明确约定服务起始时间,避免因起始日期约定过早而被动提前触发纳税义务。

2026年增值税法实施后,“先收款、后服务”模式不再允许按服务进度分期缴纳增值税。企业要准确把握孰先原则与开票优先规则,规范合同条款、优化业务流程,确保申报合规,降低涉税风险。