核心问题:法人合伙人能否按自己对合伙创投企业的出资额,直接计算70%的投资抵扣额?

答案:绝对不能。

这是实践中极其普遍且危害巨大的认知误区。本文将通过真实案例,彻底澄清“出资额”与“投资额”的本质区别,并给出精准的合规计算方法。

一、场景案例:

A上市公司的税务“陷阱”假设A上市公司作为法人合伙人(LP),分别投资于B、C两只合伙制创投基金:

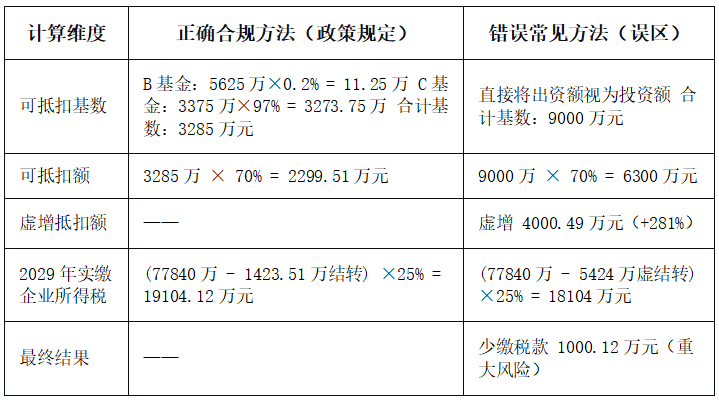

出资与投资情况:A在B基金出资比例0.2%(B基金投资D公司5625万),在C基金出资比例97%(C基金投资D公司3375万)。D公司为合规的“初创科技型企业”。

所得与退出:2028年,A从B、C基金分回所得合计876万元。2029年,基金转让D公司股权,A分回所得合计7.78亿元。

错误操作:A公司财务人员直接将自己对两只基金的出资总额(9000万元)作为基数,计算可抵扣额6300万元(9000万×70%)。

惨痛后果:按错误方法,两年合计少缴企业所得税1000.12万元,面临补税、滞纳金甚至罚款的重大税务风险。

二、法律剖析:

“出资额”≠“投资额”

(一)问题的根源在于混淆了两个完全不同的法律关系:

1、第一层(出资关系):

A公司对B/C基金的“出资额”。这是合伙关系,资金到了基金账户,尚未触及被投企业。

2、第二层(投资关系):

B/C基金对D公司的“投资额”。这是股权投资关系,资金直接注入实体经济。税收优惠政策(财税〔2018〕55号)鼓励的是第二层行为,即资金直达初创企业。因此,计算70%抵扣的基数,必须是“合伙创投企业对初创科技型企业的实缴投资额”,而非“法人合伙人对基金的出资额”。

三、核心计算公式(合规红线)

法人合伙人可抵扣投资额 = Σ(各合伙创投企业对单个初创企业的实缴投资额 × 该法人在对应基金中的实缴出资比例)× 70%关键执行口径(国家税务总局公告2018年第43号):

(一)出资比例:按“投资满2年当年年末”各合伙人的实缴出资额计算。(二)合并计算:投资于多只基金的,可抵扣投资额和分得所得均可合并计算。

(三)投资方式:仅限于现金直接增资,受让老股不享受优惠。

四、正确计算 vs 错误计算:

五、四大核心税务风险提示

(一)少缴税款风险:直接导致企业所得税巨额少缴,是典型的偷税嫌疑行为。

(二)资格被否风险:若无法提供《合伙创投企业法人合伙人所得分配情况明细表》等关键备查资料,税务机关可直接否定优惠资格。

(三)滞纳金与罚款风险:一旦被稽查,除补缴税款外,还将按日加收万分之五滞纳金,并处0.5-5倍罚款。

(四)刑事责任风险:若涉及伪造凭证、恶意逃避税款,可能触犯逃税罪。

六、合规操作“三步法”

(一)第一步:建立台账。

动态追踪每只基金对被投企业的实缴投资额、满2年时点的出资比例。(二)第二步:索取凭证。

主动要求合伙创投企业提供《所得分配情况明细表》及被投企业符合“初创科技型企业”的证明文件。

(三)第三步:复核申报。

在年度汇算清缴前,专项复核抵扣基数是否严格按“基金投资额 × 出资比例”公式计算。

结论:法人合伙人享受创投税收优惠的合规生命线,在于精准区分“对基金的出资”与“基金对项目的投资”。任何试图以自身出资额直接计算抵扣的行为,都将引发不可承受的税务风险。

全国学员提问及肖太寿博士回复

问题一:某公司财务学员问:肖博士,我公司作为LP投资了一个合伙创投基金,实缴了1000万。基金拿着包括我公司钱在内的总共1个亿,投了一个符合条件的小公司,占股10%。基金投资满2年了,我公司能按我出的1000万的70%即700万来抵扣企业所得税吗?

肖太寿博士回复:

绝对不能。您犯的就是本文所说的最典型的“出资额”与“投资额”混淆的错误。您公司的可抵扣基数不是您投给基金的1000万,而是要按基金投给那个小公司的1个亿为基础计算。假设您公司在基金投资满2年时的实缴出资比例是10%(即1000万/1亿),那么您公司正确的可抵扣基数计算过程是:基金投资额1亿元 × 您的出资比例10% = 1000万元,然后再用这1000万的70%即700万元去抵扣。注意,这个700万虽然数字巧合地与您的出资额一致,但计算逻辑完全不同。如果基金只投了5000万到项目上,您的抵扣基数就变成了5000万×10%=500万,抵扣额只有350万,远低于您误以为的700万。请务必记住:基金投出去多少,按比例折算,才是您的基数。

问题二:某上市公司税务经理问:肖博士,我公司同时投了好几个创投基金,有的赚钱,有的亏钱。在计算70%抵扣时,不同基金的盈利和亏损能互相抵补吗?可抵扣额和所得怎么合并?

肖太寿博士回复:

这是个很好的问题,涉及到“合并计算”的准确理解。根据国家税务总局公告2018年第43号,只有“可抵扣的投资额”和“分得的所得”这两个数值可以分别合并计算。

具体操作是:

1. 将各基金计算出的“可抵扣投资额”(即基金投资额×出资比例×70%)相加,得到一个总的“可抵扣额”。

2. 将从各基金“分得的应纳税所得额”(赚钱的基金分回的正数)相加,得到一个总的“所得额”。

3. 用总所得额减去总可抵扣额。但是,不同基金之间的经营亏损(比如某基金费用过大导致的账面亏损)是绝对不能跨基金抵补盈利的,这是合伙企业所得税的基本规则。简言之:抵扣额和所得可以汇总相抵,但亏损只能留待各基金自身以后年度的盈利去弥补。

问题三:某投资公司财务总监问:肖博士,我们投资的基金里,合伙人的出资比例在存续期间变过,比如有中途入伙或退伙的。计算“投资满2年当年年末的出资比例”时,具体怎么确定?是按年末最后一天的比例吗?

肖太寿博士回复:

您抓住了实操中最关键的技术细节。国家税务总局公告2018年第43号第一条第(三)项明确规定,出资比例按“投资满2年当年年末各合伙人对合伙创投企业的实缴出资额占所有合伙人全部实缴出资额的比例”计算。这里的“当年年末”就是指投资满2年这个年度12月31日那一天各个合伙人的实缴出资情况。如果有人在12月31日之前完成了入伙或退伙的工商变更和资金交割,那么其增减的出资额就会影响比例。如果变更发生在12月31日之后,则不影响当年比例。举例:基金2026年3月1日投资满2年,那么就用2026年12月31日的实缴出资结构。这就要求您必须保留并跟踪每个年末的合伙人出资明细表,而不能只锁定投资当初的出资协议。

问题四:某集团税务专员问:肖博士,如果我们因为理解错误,过去两年一直按出资额计算了抵扣,现在自查发现了,应该怎么办?会有什么后果?

肖太寿博士回复:

您的主动自查是非常明智的。正确的补救措施是:立即启动更正申报程序。

第一步,按照本文提供的正确公式,重新计算过去两年应享受的合规抵扣额。

第二步,计算因错误多抵扣的部分,并据此调增应纳税所得额,补缴相应的企业所得税。

第三步,主动向主管税务机关书面说明情况,表明是政策理解偏差而非主观故意。关于后果:如果能主动更正并补缴税款,通常只需补缴税款和按日加收万分之五的滞纳金(从原申报期满之日起算),税务机关一般不会认定为偷税而处以罚款。但如果等到被税务稽查发现,则极可能被定性为偷税,除税款、滞纳金外,还要处以0.5倍到5倍的罚款。所以,自查越早,损失越小。

问题五:某初创企业CFO(代表其法人股东)问:肖博士,我注意到政策里要求被投企业是“初创科技型企业”,而且条件好像每年有调整。请问现在2026年,这个政策还在执行吗?条件有没有放宽?

肖太寿博士回复:

您很细心。这个政策通过一系列延续性公告(如财政部 税务总局公告2023年第17号)一直在继续执行,体现了国家对创业投资持续支持的导向。关于“初创科技型企业”的条件,确实发生过重要调整,总体趋势是放宽以扩大受惠面。

根据最新的有效规定(主要延续2023年公告的口径),接受投资时的核心条件放宽为:1. 从业人数不超过300人(原200人);2. 资产总额和年销售收入均不超过5000万元(原3000万元)。其他条件如设立时间不超过5年、未上市、研发费用占比不低于20%等保持不变。

请注意,您必须确认被投企业在接受投资时以及接受投资后2年内始终满足这些条件。建议您每年复核一次被投企业的状态,并保留好相关财务报表、社保人数、研发费用辅助账等证据材料。