例1:A公司为增值税一般纳税人,2026年2月购进一台生产用机床,取得增值税专用发票,注明价款600万元,进项税额78万元。该机床仅用于公司一般计税项目的产品生产,无其他用途。

解析:该机床属于“专用于一般计税方法计税项目的固定资产”,符合15号公告第五条规定;购进当期可将78万元进项税额全额从销项税额中抵扣,无需区分资产原值是否超过500万元,只要专用于一般计税项目,均全额抵扣。

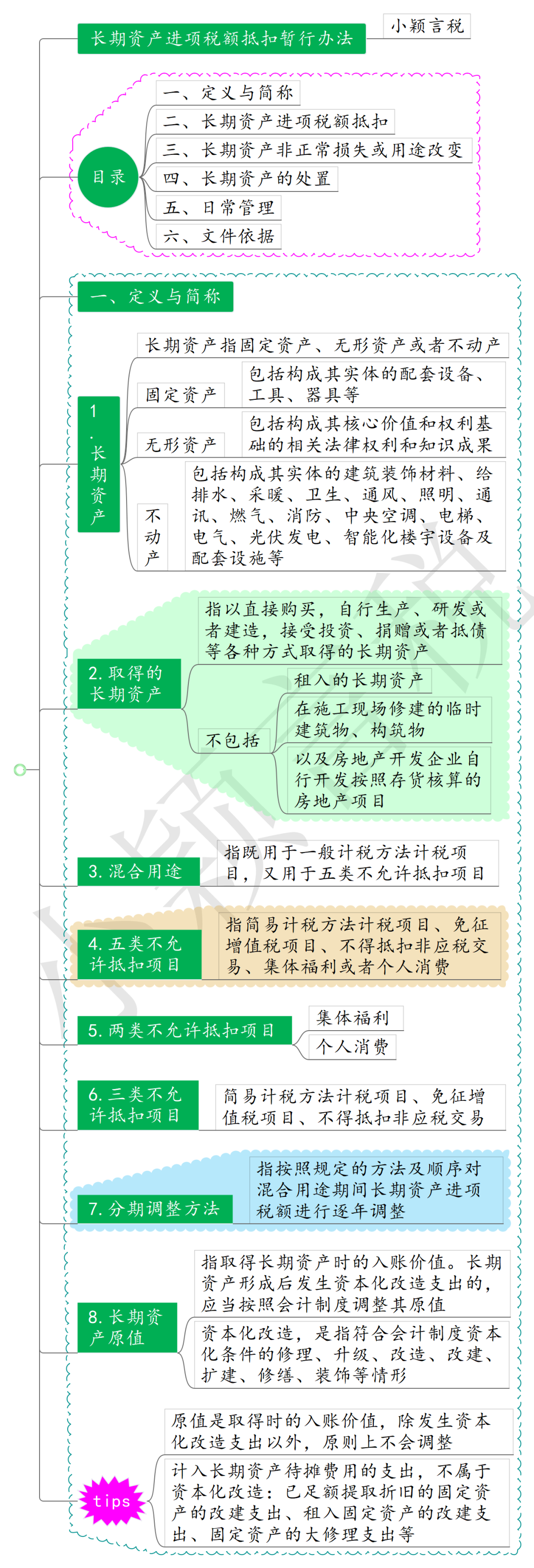

二、专用于五类不允许抵扣项目

例2:B公司为增值税一般纳税人,2026年3月购入一栋房产,取得增值税专用发票,注明价款800万元,进项税额72万元。该房产专门用于职工宿舍。

解析:该房产属于长期资产(不动产),且专用于集体福利,根据15号公告第六条规定,纳税人取得长期资产,专用于集体福利或者个人消费的,对应的进项税额不得从销项税额中抵扣。因此,72万元进项税额不得从销项税额中抵扣,需计入房产入账成本;若该房产后续部分用于允许抵扣进项税额的项目,应按15号公告第八条规定,在改变用途的当月计算可抵扣进项税额。

三、用作混合用途,原值≤500万元

例3:C公司为增值税一般纳税人,2026年5月购进一台生产设备,取得增值税专用发票,注明价款450万元,进项税额58.5万元。该设备既用于一般计税项目的产品生产(占比70%),又用于简易计税项目的加工业务(占比30%),属于混合用途。

解析:该设备为混合用途长期资产,原值450万元≤500万元,符合15号公告第十条规定,原值不超过500万元的单项长期资产用于混合用途的,对应的进项税额可以全额从销项税额中抵扣,因此购进当期2026年5月,可将58.5万元进项税额,不区分用途,全额从销项税额中抵扣,且无需后续逐年调整。

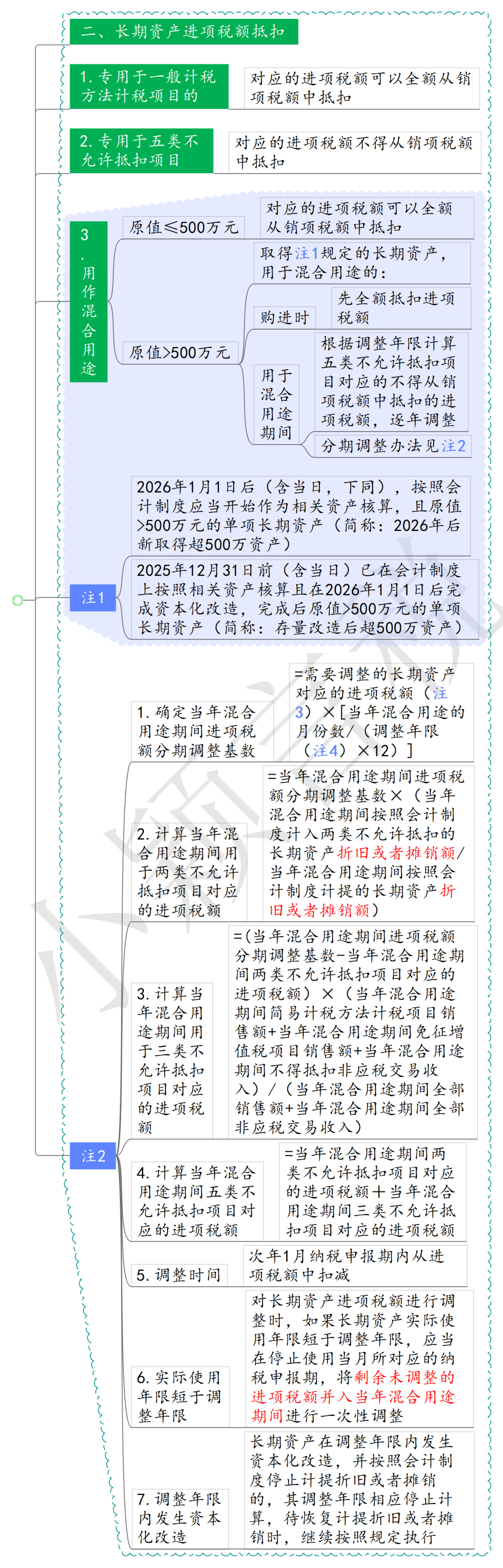

四、用作混合用途(两类不允许抵扣项目),原值>500万元,2026年1月1日以后购入

例4:D公司为增值税一般纳税人,2026年1月购进一栋办公楼,取得增值税专用发票,注明价款1000万元,进项税额90万元。该办公楼既用于一般计税项目的办公(占比80%),又用于职工食堂(占比20%),属于混合用途。该办公楼调整年限为20年,当年办公楼会计折旧额50万元(其中计入集体福利的折旧额10万元)。

解析:

1.2026年1月,根据15号公告第九条第一项规定,购进时全额抵扣进项税额90万元;

2.根据15号公告第十四条第一项、第四项规定,2027年1月纳税申报期内从进项税额中扣减:

(1)计算当年混合用途期间进项税额分期调整基数=需要调整的进项税额×(当年混合用途月份数/调整年限×12)=90万元×[11/(20×12)]=90×(11/240)=4.13万元

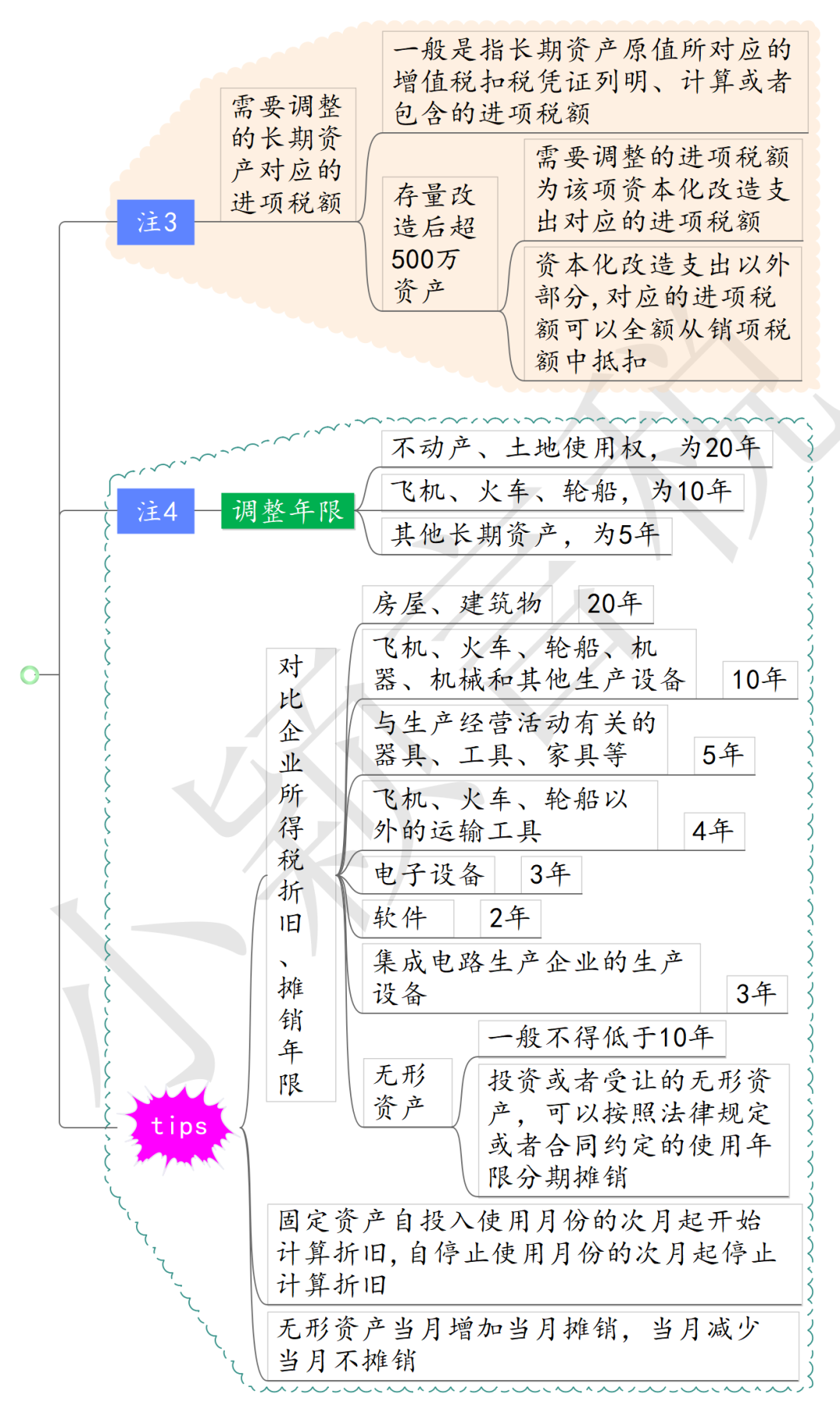

说明:根据15号公告第十七条第二款规定,纳税人取得本办法第九条第一项规定的长期资产,其调整年限从长期资产取得或资本化改造完成,且原值超过500万元后首次计提折旧或者摊销的当月开始计算,即从2026年2月开始计提折旧,当年混合用途月份数为11个月。

(2)计算当年用于集体福利或者个人消费(以下统称两类不允许抵扣项目)的进项税额=当年混合用途期间进项税额分期调整基数×(当年混合用途期间按照会计制度计入两类不允许抵扣的长期资产折旧或者摊销额/当年混合用途期间按照会计制度计提的长期资产折旧或者摊销额)=4.13万元×(10万元/50万元)=0.83万元。

(3)计算当年用于三类不允许抵扣项目的进项税额,本例中无此类项目,故金额为0万元。

(4)计算当年五类不允许抵扣项目对应的总进项税额=两类不得抵扣税额+三类不得抵扣税额=0.83万元+0万元=0.83万元

说明:专用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易、集体福利或者个人消费,以下统称五类不允许抵扣项目。

结论:D公司需在2027年1月纳税申报期内,从当期进项税额中扣减0.83万元;后续2028-2046年(剩余19年调整年限),每年按上述方法逐年调整,直至调整年限结束。若后续年度该办公楼用途占比发生变化,需按当年实际折旧占比、销售额占比重新计算调整金额。

五、用作混合用途(三类不允许抵扣项目),原值>500万元,2025年12月31日前购入且在2026年1月1日后完成资本化改造

例5:E公司为增值税一般纳税人,2025年6月购进一台生产用机床,取得增值税专用发票,注明价款400万元,进项税额52万元。该机床于2025年7月开始计提折旧,折旧年限5年,直线法无残值,月折旧额6.6667万元。购进后专门用于一般计税项目生产,购进当期已全额抵扣进项税额52万元。

2026年3月,E公司对该机床进行资本化改造,2026年4月完成改造并投入使用。本次改造取得增值税专用发票,注明改造支出200万元,进项税额26万元。截至2026年2月,该机床已计提折旧8个月,累计折旧53.33万元,账面净值346.67万元。改造后该机床新入账价值为546.67万元,超过500万元。

改造完成后用于混合用途,该机床对应一般计税项目销售额480万元,免税销售额120万元,无简易计税、不得抵扣非应税交易等其他不允许抵扣项目。

解析:本次资本化改造支出200万元对应的进项税额26万元,根据15号公告第九条第二项,E公司可在2026年4月所属期内,将26万元进项税额全额从当期销项税额中抵扣。

根据15号公告第十五条第二款规定,资本化改造支出以外部分,对应的进项税额可以全额从销项税额中抵扣,因此仅针对2026年改造支出对应的进项税额26万元,按调整年限核算:

1.计算2026年度调整金额(2027年1月纳税申报期内扣减)=改造支出对应进项税额×(当年混合用途月份数/调整年限×12)=26万元×[8/(5×12)]=26×(8/60)=3.47万元;

说明:根据15号公告第十七条第三款规定,纳税人取得本办法第九条第二项规定的长期资产,其调整年限从2026年以后资本化改造完成,且原值超过500万元后首次计提折旧或者摊销的当月开始计算。即从2026年5月开始计提折旧,当年混合用途月份数为8个月。

2.计算当年混合用途期间用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易(以下统称三类不允许抵扣项目)对应的进项税额=(当年混合用途期间进项税额分期调整基数-当年混合用途期间两类不允许抵扣项目对应的进项税额)×(当年混合用途期间简易计税方法计税项目销售额+当年混合用途期间免征增值税项目销售额+当年混合用途期间不得抵扣非应税交易收入)/(当年混合用途期间全部销售额+当年混合用途期间全部非应税交易收入)=3.47万元×(120万元/600万元)≈0.69万元;

3.当年五类不允许抵扣项目对应的总进项税额=0.69万元+0万元(无其他不允许抵扣项目)=0.69万元。

2027年至2031年(剩余4年调整年限),每年按当年混合用途月份数、实际收入占比(销售额比例),逐年计算并扣减免税项目对应的进项税额(仅针对改造支出对应的26万元进项税额),直至5年调整年限结束。

六、用作混合用途(五类不允许抵扣项目)

例6:F公司为增值税一般纳税人,2025年6月购进一台生产用机床,取得增值税专用发票,注明价款400万元,进项税额52万元,已全额抵扣。2026年3月进行资本化改造,4月完成,改造支出200万元(进项26万元),改造后原值600万元。改造完成后用于混合用途:2026年5-12月(改造后混合用途期间),一般计税销售额480万元,免税销售额120万元,同时10%工时用于职工食堂(集体福利)。2026年会计折旧额60万元,其中计入集体福利的折旧额6万元。

解析:根据第十五条第二款和15号公告第九条第二项规定,资本化改造支出以外部分对应的进项税额即原资产进项52万元可全额从销项税额中抵扣。资本化改造支出,购进时先全额抵扣进项税额,此后在用于混合用途期间,根据调整年限计算五类不允许抵扣项目对应的不得从销项税额中抵扣的进项税额,逐年调整。

1.确定2026年混合用途期间进项税额分期调整基数。

改造后于2026年5月首次计提折旧,当年混合用途月份为5-12月,共8个月。

当年混合用途期间进项税额分期调整基数=需要调整的长期资产对应的进项税额×[当年混合用途的月份数/(调整年限×12)]=26×[8/(5×12)]=26×8/60≈3.47万元。

2.计算当年混合用途期间用于集体福利或者个人消费(以下统称两类不允许抵扣项目)对应的进项税额。

当年混合用途期间两类不允许抵扣项目对应的进项税额=(当年混合用途期间进项税额分期调整基数)×当年混合用途期间按照会计制度计入两类不允许抵扣的长期资产折旧或者摊销额/当年混合用途期间按照会计制度计提的长期资产折旧或者摊销额=3.47×(6/60)=0.35万元。

3.计算当年混合用途期间用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易(以下统称三类不允许抵扣项目)对应的进项税额。

当年混合用途期间三类不允许抵扣项目对应的进项税额=(当年混合用途期间进项税额分期调整基数-当年混合用途期间两类不允许抵扣项目对应的进项税额)×(当年混合用途期间简易计税方法计税项目销售额+当年混合用途期间免征增值税项目销售额+当年混合用途期间不得抵扣非应税交易收入)/(当年混合用途期间全部销售额+当年混合用途期间全部非应税交易收入)=(3.47-0.35)×(120/600)=0.62万元。

4.计算当年混合用途期间五类不允许抵扣项目对应的进项税额,并在次年1月纳税申报期内从进项税额中扣减。

当年混合用途期间五类不允许抵扣项目对应的进项税额=当年混合用途期间两类不允许抵扣项目对应的进项税额+当年混合用途期间三类不允许抵扣项目对应的进项税额=0.35+0.62=0.97万元

F公司应在2027年1月申报时,申报转出2026年应调整的进项税额0.97万元。

2027年至2031年(剩余4年),每年按当年混合用途月份数、折旧占比及销售额占比,逐年计算并扣减对应的进项税额。

七、原值≤500万元,改变用途

例7:G公司为增值税一般纳税人,2026年3月购进一台生产用检测仪,取得增值税专用发票,注明价款300万元,进项税额39万元。该检测仪2026年3月当月按会计制度开始作为固定资产核算,初期专门用于一般计税项目的产品检测,购进当期已全额抵扣进项税额39万元。该检测仪会计折旧年限为5年,按年限平均法计提折旧,无残值,每月折旧额=300万元÷(5×12)=5万元。

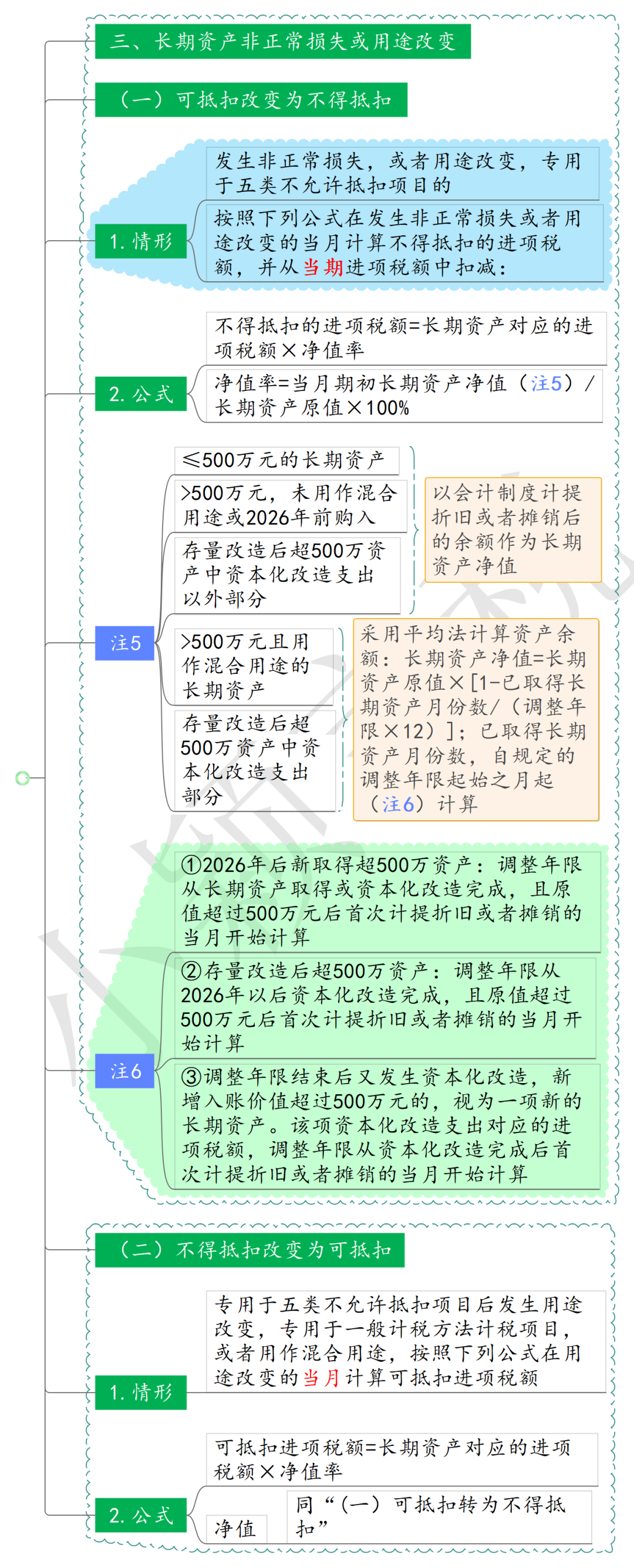

2027年6月,该检测仪用途发生变更,由专用于一般计税项目改为专门用于职工宿舍维修检测,需按15号公告第十二条规定确定长期资产净值,进而计算不得抵扣的进项税额。

解析:1. 2026年4月至2027年5月,共计14个月(用途变更前,正常计提折旧的期间,固定资产折旧从使用次月起计提),累计折旧额=每月折旧额5万元×14个月=70万元;

2.长期资产净值=资产原值-累计会计折旧额=300万元-70万元=230万元;(若该资产属于第九条规定的资产,净值需按“调整年限平均法”计算,而本例属于第九条规定以外的长期资产,直接按会计折旧余额核算)

3.按15号公告第七条规定计算不得抵扣的进项税额

(1)计算净值率=长期资产净值÷长期资产原值×100%=230万元÷300万元×100%=76.67%;

(2)计算不得抵扣的进项税额=长期资产对应的进项税额×净值率=39万元×76.67%=29.90万元;

(3)G公司需在2027年6月所属期内,将29.90万元从当期进项税额中扣减。

八、存量资产改造后原值≤500万元,改变用途

例8:H公司为增值税一般纳税人,2025年3月购进一台生产用数控机床,取得增值税专用发票注明价款300万元,进项税额39万元。该机床当月投入使用,用于混合用途(同时用于一般计税项目和免征增值税项目),进项税额39万元已勾选抵扣。机床按固定资产核算,入账价值300万元。2026年3月至9月,公司对该机床进行资本化改造,改造期间停止计提折旧,改造前已累计计提折旧10万元,本次改造取得增值税专用发票注明改造支出200万元,进项税额26万元,已勾选抵扣;2026年9月改造完成并投入使用,重新确认的固定资产原值为490万元,机床用途不变。2027年4月起,公司将机床专用于免征增值税项目。截至2027年3月31日,机床自改造完成以来已累计计提折旧10万元。计算2027年4月因用途改变应转出的进项税额。

解析:H公司2026年9月完成资本化改造后,重新确认的资产原值为490万元,未超过500万元,属于15号公告第九条规定以外的长期资产,用途改变时按15号公告第七条、第十二条规定处理。

根据15号公告第七条、第十二条规定,纳税人取得长期资产并已抵扣进项税额后,发生增值税法实施条例第十九条规定的非正常损失,或者用途改变,专用于五类不允许抵扣项目的,按照下列公式在发生非正常损失或者用途改变的当月计算不得抵扣的进项税额,并从当期进项税额中扣减:

不得抵扣的进项税额=长期资产对应的进项税额×净值率

净值率=当月期初长期资产净值/长期资产原值×100%

1.资本化改造完成后新原值=改造前原值300-改造前折旧10万元+改造支出200万元=490万元。

2.改造后长期资产对应的进项税额

老机床对应价值=新价值490-新投入200=290万元

老机床对应价值占比=290/300=96.67%

老机床进项对应价值=39×96.67%=37.70万元

改造后长期资产对应的进项税额=37.7+26=63.7万元

3.计算用途改变当月期初长期资产净值

根据15号公告第十二条规定,第九条规定以外的长期资产,以会计制度计提折旧后的余额作为长期资产净值。2027年4月(用途改变当月)期初长期资产净值=资本化改造后重新确认的固定资产原值−改造后累计计提折旧额=490-10=480万元

4.计算用途改变当月期初长期资产净值率

净值率=当月期初长期资产净值/资本化改造后重新确定的长期资产原值=480÷490×100%=97.96%

5.计算当期不得抵扣的进项税额

不得抵扣的进项税额=长期资产对应的进项税额×净值率=63.7×97.96%=62.4万元。

该企业应在办理所属期2027年4月的增值税纳税申报时,将计算确认的不得抵扣进项税额62.4万元,从当期进项税额中作转出处理。

九、存量资产改造后原值>500万元,改变用途

例9:I公司为增值税一般纳税人,2025年7月购进一台生产用数控机床,取得增值税专用发票,注明价款420万元,进项税额54.6万元。该机床于2025年7月当月按会计制度开始作为固定资产核算,初期专门用于一般计税项目生产,购进当期已全额抵扣进项税额54.6万元。

2026年4月,I公司对该机床进行资本化改造,2026年5月完成改造并投入使用。本次改造取得增值税专用发票,注明改造支出190万元(资本化改造支出),进项税额24.7万元。改造后,该机床单项资产原值调整为610万元(420万元+190万元),超过500万元。改造完成后用于混合用途,该机床对应一般计税项目销售额400万元,免税项目销售额100万元。2027年4月,该机床整体改为专用于免税项目。

解析:该机床属于15号公告第九条第二项规定的长期资产,根据第十五条第二款规定,需区分两类进项税额,其中资本化改造支出对应部分(第九条资产)需按平均法计算净值,具体调整如下:

1. 需要调整的进项税额:为“资本化改造支出对应的进项税额”——24.7万元;

2026年5月改造完成当月,I公司可将改造支出对应的进项税额24.7万元全额从当期销项税额中抵扣。

(1)2026年度调整计算(2027年1月纳税申报期内扣减):

当年混合用途期间进项税额分期调整基数=改造支出对应进项税额×[当年混合用途月份数/(调整年限×12)]=24.7万元×[7/(5×12)]=24.7×(7/60)≈2.88万元;

当年用于三类不允许抵扣项目的进项税额=当年调整基数×(当年免税项目销售额/当年全部销售额)=2.88万元×(100万元/500万元)≈0.58万元;

2026年度需扣减进项税额=0.58万元,应于2027年1月完成申报转出。

(2)2027年1-3月调整(用途改变前混合使用期间)

当年混合用途月份数:2027年1-3月(共3个月);

分期调整基数=24.7万元×[3/(5×12)]≈1.24万元;

2027年1-3月扣减额=1.24万元×20%≈0.25万元(2028年1月申报期转出)

(3)终止逐年调整计划

因该机床2027年4月整体改为专用于五类不允许抵扣项目,不再用于混合用途,应终止原“逐年调整”计划,无需再按原调整年限(2027-2031年)逐年调整。

(4)计算改造支出部分对应的调整后净值,根据15号公告第十三条规定,采用平均法计算,长期资产净值=长期资产原值×[1-已取得长期资产月份数/(调整年限×12)]:

① 改造支出部分调整年限起始月:2026年6月(改造完成次月,为首次计提折旧当月),至2027年3月 (用途改变当月不计算),已取得月份数10个月;

② 当月期初长期资产净值=长期资产原值×[1-已取得长期资产月份数/(调整年限×12)]

当月期初长期资产净值= 190 万元×[1-10/(5×12)]=190×(50/60)≈158.33万元

③ 净值率=当月期初长期资产净值/长期资产原值×100%=158.33/190

≈83.33%

④不得抵扣的进项税额=长期资产对应的进项税额×净值率=24.7万元

×0.83333≈20.58万元。(2027年4月所属期转出)

2. 需按15号公告第十条、第十二条单独调整

单独调整的进项税额:为“资本化改造支出以外部分对应的进项税额”——原有资产进项税额54.6万元;

(1)2026年6月-12月(混合用途期间):原有资产部分(进项税54.6万元)属于“资本化改造支出以外部分”,根据15号公告第十条规定,第九条规定以外的部分,混合用途可全额抵扣,无需按年度逐年调整,已抵扣的54.6万元无需转出;

(2)2027年4月用途变更调整(发生第七条情形,按15号公告第十二条单独调整):

确定净值(根据15号公告第十二条规定,以会计制度计提折旧后的余额为准,区别于改造支出部分的平均法计算资产余额):

① 原有资产折旧期间(资本化改造期间停止折旧)

改造前(2025年8月-2026年3月),8个月;改造期间4-5月停止计提提旧;改造后(2026年6月-2027年3月),10个月,共计18个月;

② 原有资产每月会计折旧额=420万元÷(5×12)=7万元;

③ 累计会计折旧额=18个月×7万元=126万元;

④ 净值=原有资产原值-累计会计折旧额=420万元-126万元=294万元;

计算不得抵扣的进项税额:

① 净值率=净值÷原有资产原值×100%=294万元÷420万元×100%=70%;

② 不得抵扣进项税额=原有资产对应进项税额×净值率=54.6万元×70%=38.22万元;

(3)I公司需在2027年4月所属期内,将38.22万元从当期进项税额中扣减。

3. 2027年4月合计扣减

改造支出部分一次性转出:20.58万元

原有资产部分一次性转出:38.22万元

合计进项税额转出:58.80万元。

十、长期资产实际使用年限短于调整年限

例10:J公司为增值税一般纳税人,2026年1月购进一台大型生产设备(单项长期资产),取得增值税专用发票,注明价款600万元,进项税额78万元。2026年1月当月按会计制度开始作为固定资产核算,投入使用后一直用于混合用途,该设备对应一般计税项目销售额700万元,免税项目销售额300万元。J公司按15号公告第十四条规定,对该设备进项税额78万元进行逐年分期调整;2028年5月,因设备技术淘汰,J公司将其停止使用,此时设备实际使用年限3年<调整年限5年,需按第十六条规定,进行一次性调整。

解析:根据15号公告第十六条规定,对于实际使用年限短于调整年限的长期资产,应当在停止使用的当月所对应的申报期,根据停止使用当年混合用途期间长期资产使用情况,对剩余未调整的进项税额进行一次性调整。

1.已使用月份(含停止使用当月,折旧照提,所以计入):2026年2月-2028年5月,共28个月(2026年2-12月11个月,2027年12个月,2028年1-5月5个月),剩余调整月份=60-28=32个月;

2.2028年混合用途月份(1-5月):5个月

3.2028当年要调整的进项税额分期调整基数=需要调整的长期资产对应的进项税额×[当年混合用途的月份数/(调整年限×12)]=78×5/60=6.5万元;

按照15号公告第十六条规定,对剩余未调整的进项税额进行一次性调整,即在2028年6月申报一次性调整,2029年1月不再单独调整了。

因此,当年混合用途期间进项税额分期调整基数=需要调整的长期资产对应的进项税额×(当年混合用途的月份数+剩余调整年限月份数)/调整年限×12)=78×[(5+32)/60]=48.1万元;

4.计算当年混合用途期间用于集体福利或者个人消费(以下称两类不允许抵扣项目)对应的进项税额为0

5.计算当年混合用途期间用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易(以下称三类不允许抵扣项目)对应的进项税额=(48.1-0)×(300÷1000)=14.43万元。

6.计算当年混合用途期间五类不允许抵扣项目对应的进项税额=当年混合用途期间两类不允许抵扣项目对应的进项税额+当年混合用途期间三类不允许抵扣项目对应的进项税额=0+14.43=14.43万元。

J公司应在2028年6月办理2028年5月增值税纳税申报时,将不得抵扣的进项税额14.43万元作进项转出。

例11:K公司为增值税一般纳税人,2026年1月取得一项专利技术,增值税专用发票注明价款400万元,进项税额24万元。该项技术于当月确认为无形资产,入账价值400万元,一直用于一般计税项目的产品生产。会计按10年摊销,直线法,无残值,每月摊销额3.3333万元。2028年8月,K公司将该专利技术转让,取得技术转让收入400万元(假设符合免征增值税条件)。

解析:根据15号公告第二十条规定,纳税人整体处置单项长期资产,应当在处置时按照本办法第七条、第八条及相关税收政策规定,对该项资产的进项税额作相应调整。该项技术转让适用技术转让免征增值税政策,进项税额由可抵扣变为不得抵扣,需按照第七条规定计算不得抵扣的进项税额。

该技术原值未超过500万元,属于“第九条规定以外的长期资产”。根据15号公告第十二条规定,以会计制度计提折旧或者摊销后的余额作为长期资产净值。

计算净值率:无形资产当月增加当月摊销,当月减少当月不摊销。取得资产月份数:2026年1月至2028年7月,共31个月,累计摊销=3.3333×31=103.33万元。会计账面净值=400-103.33=296.67万元。净值率=296.67÷400=74.17%。

不得抵扣的进项税额=长期资产对应的进项税额×净值率=24×74.17%=17.8万元。

K公司应在2028年8月税款所属期内,将17.8万元从当期进项税额中转出,同时技术转让收入400万元免征增值税。

例12:L公司为增值税一般纳税人,2026年1月购入一栋商务楼,专用于职工食堂、职工宿舍等增值税不得抵扣进项税额项目,取得增值税专用发票注明价款2000万元,进项税额180万元,未勾选抵扣。楼房购入当月计入固定资产核算,入账价值2180万元,2026年2月开始计提折旧。2029年1月,L公司将该商务楼的80%转让给了M公司,并开具了税率9%的增值税专用发票,商务楼处置后剩余20%部分仍然专用于增值税简易计税方法计税项目。商务楼处置时适用一般计税方法,L公司于处置当月勾选确认了对应的增值税专用发票。

解析:该商务楼原值超过500万元,在处置时,由于处置部分适用一般计税方法,剩余部分仍用于简易计税项目,使得该商务楼在处置当月转变为“用于混合用途”的状态,因此属于15号公告第九条第一项规定的长期资产。根据第十三条规定,其净值应按平均法计算,公式为:长期资产净值=长期资产原值 × [1-已取得长期资产月份数 / (调整年限×12)]

1.计算该项长期资产处置部分原值

处置部分原值=该项长期资产原值×处置部分比例=2180×80%=1744万元

2.计算2029年1月期初处置部分净值(采用平均法)

已取得长期资产月份数:2026年2月-2028年12月,共35个月

长期资产净值=1744×(1-35/240)=1489.66万元

3.计算2029年1月期初处置部分净值率

净值率=当月期初处置部分净值÷处置部分原值×100%=1489.66 ÷ 1744×100%=85.42%

4.计算处置部分对应的进项税额

处置部分进项税额=总进项税额×处置部分比例=180×80%=144万元

5.计算处置时可抵扣的进项税额

根据15号公告第八条规定:可抵扣进项税额=处置部分进项税额×净值率=144×85.42%=123万元

L公司应在2029年2月办理所属期2029年1月增值税纳税申报时,申报抵扣进项税额180万元,同时将不得抵扣的进项税额57万元作进项税额转出。