小规模纳税人提供劳务派遣服务

政策依据

一、根据《中华人民共和国增值税法》第八条规定:“……小规模纳税人可以按照销售额和征收率计算应纳税额的简易计税方法,计算缴纳增值税。”

第十一条规定:“适用简易计税方法计算缴纳增值税的征收率为百分之三。”

二、根据《财政部税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部税务总局公告2026年第10号)第三条第(三)部分第6点规定,自2026年1月1日至2027年12月31日,小规模纳税人发生除销售、出租不动产或者转让土地使用权之外的增值税应税交易,依照3%征收率减按1%征收率征收增值税;按规定预缴增值税的项目,当期在预缴地实现的全部价款、预收款(均不含增值税)合计达到增值税起征点的,减按1%预征率预缴增值税。

三、根据《财政部税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部税务总局公告2026年第10号)第六条规定:“本公告自2026年1月1日起实施。除本公告和增值税法、增值税法实施条例、《财政部税务总局关于个人销售住房增值税政策的公告》(财政部税务总局公告2025年第17号)外,在2025年12月31日前制发文件规定的国内环节增值税优惠政策同时停止执行。”

实务总结

自2026年1月1日起,小规模纳税人提供劳务派遣服务不适用差额征税政策,应按适用的征收率3%(2026年1月1日至2027年12月31日可选择减按1%征收率)全额计算缴纳增值税。

一般纳税人提供劳务派遣服务

政策依据

一、根据《中华人民共和国增值税法》第十条规定,纳税人销售服务、无形资产,除本条第一项、第二项、第五项规定外,税率为百分之六。

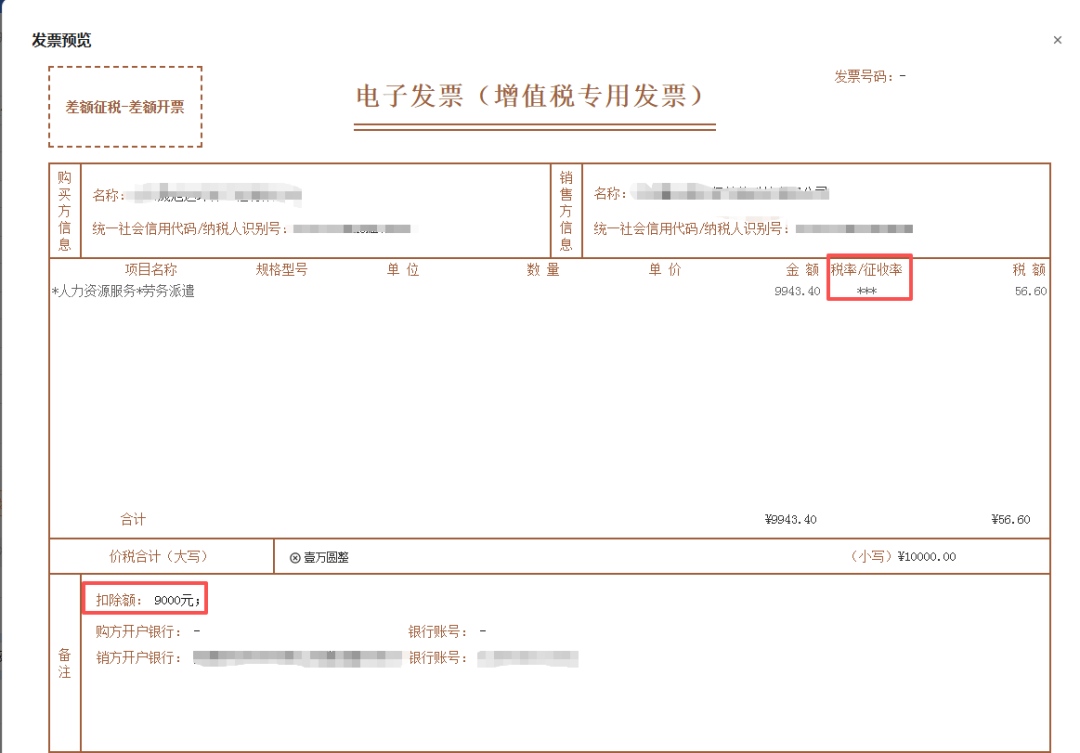

二、根据《财政部税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部税务总局公告2026年第10号)第四条规定:“四、(五)一般纳税人提供劳务派遣服务,代用工单位支付给劳务派遣员工的工资、福利和为其办理的社会保险及住房公积金,允许从含税销售额中扣除。……(十二)……2.适用第四条第五、七、八项规定,全部含税销售额和扣除的价款应在同一张发票上分别列明,发票的税额按含税销售额扣除相关价款后计算。”

三、一般纳税人按照上述规定差额征税的,可通过电子发票服务平台的“差额征税—差额开票”功能开具增值税专用发票或增值税普通发票。

实务总结

自2026年1月1日起,一般纳税人提供劳务派遣服务

方法一:以取得的全部价款为销售额,按6%税率计算销项税额。

方法二:以取得的全部价款扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理的社会保险及住房公积金,按6%税率计算销项税额。

提醒:1.劳务派遣服务,是指取得《劳务派遣经营许可证》的劳务派遣公司,为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。取得《保安服务许可证》的保安服务公司,提供安全保护服务(含武装守护押运服务)比照上述政策执行。

2.纳税人按照规定从含税销售额中扣除的价款,应当取得符合法律、行政法规或者税务总局规定的合法有效凭证留存备查。否则,不得扣除。适用劳务派遣服务差额征税规定的,以工资、福利支付记录,社会保险缴费记录以及住房公积金缴存记录为合法有效凭证。