企业租赁农户土地,支付农户的土地租赁费及地表附着物(地面附着物补偿项目包含:树木,经济林,水渠,机井,坟墓等)的补偿如何进行涉税处理?需要农户开具发票吗?如何合理降低税收成本?

支付农户的土地租赁费及地表附着物的补偿主要涉及增值税、个人所得税、城镇土地使用税、印花税缴纳问题及支出成本在企业所得税税前扣除问题?

01

增值税

支付农户的土地租赁费应按“不动产经营租赁服务”缴纳增值税适用征收率暂不明确,还需增值税法及增值税法实施办法相关配套政策进一步明确看(原不动产销售/租赁适用5%征收率、是否变为3%还有待明确)。应取得农户代开的增值税专用发票或普通发票。如果农户采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税(代开环节自动免掉)。

企业支付给农民的青苗补偿费,是对农民土地地面附着物的一种补偿行为,实际上是对农民的一种赔偿,是非增值税纳税行为规定的《销售服务、无形资产、不动产注释》中的任何一项纳税行为。属于不征税行为。根据国家税务总局公告2018年第28号《企业所得税税前扣除凭证管理办法》不需要取得发票,可以凭赔偿协议、支付凭据在企业所得税前扣除。

实务有观点认为:土地租赁同时取得的地表附着物的补偿或赔偿属于“租赁”取得的与之相关的价款,即:原财税〔2016〕36号“价外费用”的概念),笔者认为,土地租赁与地面附着物的补偿无经济实质上的直接相关性,属于独立的经济事项,租金是对未来取得土地使用权的支付的对价,对于农户而言属于经营性收入;地面附着物的补偿属于对农户原经济投入损失的补偿,对于农户而言属于非经营性收入,两者有着本质区别,不能混为一谈。

02

个人所得税

农户取得的租金应按“财产租赁所得”缴纳个人所得税,适用税率20%(在代开发票环节自动计算个税税款);

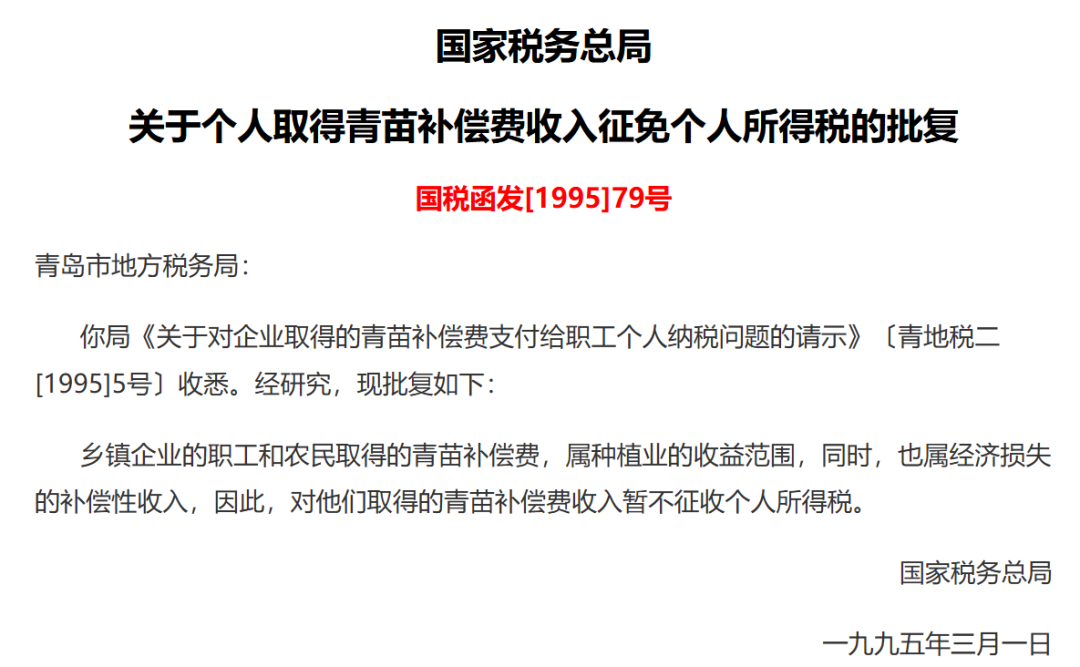

农户取得的树木,经济林,水渠,机井,坟墓地面附着物补偿,可参照国家税务总局关于个人取得青苗补偿费收入征免个人所得税的批复国税函发〔1995〕079号:乡镇企业的职工和农户取得的青苗补偿费,属种植业的收益范围,同时,也属经济损失的补偿性收入,暂不征收个人所得税。

03

印花税

企业与农户的土地租赁合同应按“其他租赁合同”缴纳印花税,适用税率0.1%。

企业与农户签订的树木,经济林,水渠,机井,坟墓地面附着物补偿合同,属于非印花税征税类目,无需缴纳印花税。

04

城镇土地使用税

企业租用农户土地用于厂房建设应按规定缴纳土地使用税,具体土地等级及缴纳标准建议与税务机关沟通确定。

05

耕地占用税分析

企业租赁农村集体经营性建设用地,不涉及耕地占用税。企业租赁农村集体未利用地,不涉及耕地占用税问题,涉及违法占地问题。企业租赁农村集体农用地,即涉及耕地占用税问题,同时涉及违法占地问题。由于实务中政策执行口径不一,建议根据租用土地性质,与税务机关沟通耕地占用税缴纳问题。

06

实务中降低税收成本的合法建议

01

优化合同签订方式

分拆补偿款项:将补偿款明确为“青苗补偿”等非经营收入,避免被认定为租赁费(需符合真实交易原则)。

02

利用税收优惠政策

农民免税政策:引导农民以“其他个人”身份收取租金,享受增值税起征点以下免税(月销售额≤10万元)。

农业项目税收优惠:若租赁土地用于农业生产,企业可能减免城镇土地使用税(《中华人民共和国城镇土地使用税暂行条例》第六条)。

03

代扣代缴与发票管理

代开发票流程:农民可向税务机关申请代开增值税普通发票(税率1%,2026年小规模纳税人优惠可能延续)。

核定征收协商:对长期租赁,可申请个人所得税核定征收(部分地方税局按0.5%—2%核定)。

07

风险提示

1、补偿款性质需与实际情况一致,避免被认定为虚开发票或偷税。

2、如涉及集体土地,需额外关注地方性规定(如集体建设用地流转政策)。

3、签订规范合同:明确费用性质(租赁费/补偿款)、支付方式及税务责任。

咨询属地税务机关:部分地区对农业用地租赁有特殊征管口径(如海南自贸区税收优惠)。

08

相关政策依据及解读

1、《财政部、国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号)规定,土地出租按“不动产经营租赁服务”缴纳增值税。

2、根据《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定,其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

3、《中华人民共和国增值税法实施条例》第十七条规定:销售额,是指纳税人发生应税交易取得的与之相关的价款,包括货币和非货币形式的经济利益对应的全部价款,不包括按照一般计税方法计算的销项税额和按照简易计税方法计算的应纳税额。

4、根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,第三十七条销售额,是指纳税人发生应税行为取得的全部价款和价外费用,财政部和国家税务总局另有规定的除外。根据《中华人民共和国增值税暂行条例实施细则》(财政部国家税务总局第50号令)第十二条规定:“条例第六条第一款所称价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。(已失效、可参考理解)

5、《国家税务总局关于个人取得青苗补偿费收入征免个人所得税的批复》(国税函发〔1995〕079号):乡镇企业的职工和农户取得的青苗补偿费,属种植业的收益范围,同时,也属经济损失的补偿性收入,因此,对他们取得的青苗补偿费收入暂不征收个人所得税。

6、《中华人民共和国印花税法》对租赁合同的类型没有列举,但《中华人民共和国民法典》第七百零三条明确了租赁合同的定义,租赁合同是出租人将租赁物交付承租人使用、收益,承租人支付租金的合同,因此土地租赁合同需按照租赁合同税目缴纳印花税,税率为租金千分之一。《中华人民共和国印花税法》施行后,《印花税税目税率表》未对“租赁合同”包括的内容进行明细列举和备注,但按《印花税税源明细表》的填报管理规定,租赁合同包括“房屋租赁合同、其他租赁合同”。按《中华人民共和国民法典》—《合同编:租赁合同》规定,租赁合同并未对“租赁物”范围进行限定,即依法可出租的标的均可出租,因此土地使用权可以出租,即“土地租赁合同”属《印花税税源明细表》列示的“其他租赁合同”范围,属印花税凭据应缴纳印花税。

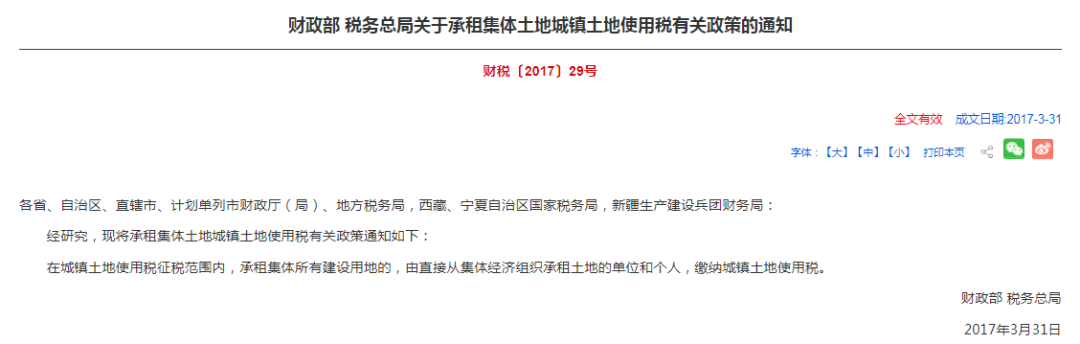

7、根据《财政部 税务总局关于承租集体土地城镇土地使用税有关政策的通知》(财税〔2017〕29号)规定:“在城镇土地使用税征税范围内,承租集体所有建设用地的,由直接从集体经济组织承租土地的单位和个人,缴纳城镇土地使用税。”

8、《中华人民共和国土地管理法》第六十三条 土地利用总体规划、城乡规划确定为工业、商业等经营性用途,并经依法登记的集体经营性建设用地,土地所有权人可以通过出让、出租等方式交由单位或者个人使用,并应当签订书面合同,载明土地界址、面积、动工期限、使用期限、土地用途、规划条件和双方其他权利义务。第八十二条 擅自将农户集体所有的土地通过出让、转让使用权或者出租等方式用于非农业建设,或者违反本法规定,将集体经营性建设用地通过出让、出租等方式交由单位或者个人使用的,由县级以上人民政府自然资源主管部门责令限期改正,没收违法所得,并处罚款。

9、《中华人民共和国耕地占用税法》第二条规定,占用耕地建设建筑物或者从事非农业建设的单位和个人,为耕地占用税的纳税人,应当依照本法规定缴纳耕地占用税。