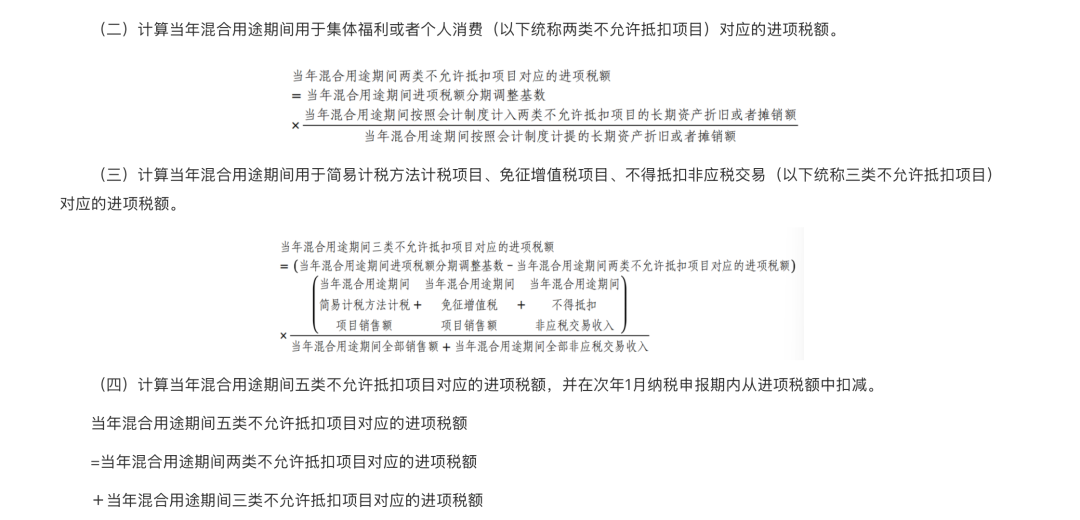

【问题】购进时先全额抵扣进项税额,原值不包括进项税额,后来混用期间计算:当年混合用途期间五类不允许抵扣项目对应的进项税额(包括当年混合用途期间两类不允许抵扣项目(集体福利或者个人消费)对应的进项税额+当年混合用途期间三类不允许抵扣项目(用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易)对应的进项税额),如何账务处理。

1.调整长期资产的原值(有点麻烦,每年都要调整原值和折旧摊销)

财会〔2016〕22号:因发生非正常损失或改变用途等,原已计入进项税额、待抵扣进项税额或待认证进项税额,但按现行增值税制度规定不得从销项税额中抵扣的,借记“待处理财产损溢”、“应付职工薪酬”、“固定资产”、“无形资产”等科目,贷记“应交税费——应交增值税(进项税额转出)”、“应交税费——待抵扣进项税额”或“应交税费——待认证进项税额”科目;原不得抵扣且未抵扣进项税额的固定资产、无形资产等,因改变用途等用于允许抵扣进项税额的应税项目的,应按允许抵扣的进项税额,借记“应交税费——应交增值税(进项税额)”科目,贷记“固定资产”、“无形资产”等科目。固定资产、无形资产等经上述调整后,应按调整后的账面价值在剩余尚可使用寿命内计提折旧或摊销。

2.进入相关当期费用(个人比较倾向)

(1)用于集体福利或者个人消费不允许抵扣项目对应的进项税额:建议按照集体福利或者个人消费对应长期资产的折旧或者摊销额分配不允许抵扣进项计入相关成本费用。这里有一个问题,就是增加集体福利,进而需要考虑集体福利企业所得税税前扣除限额,还有央企/国企的预算考核问题。

借:集体福利或者个人消费

贷:进项税额转出——***项长期资产两类不允许抵扣项目对应的进项税额

(2)用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易:建议按照销售额和收入分配不允许抵扣进项计入相关成本费用。还有一个问题就是有些非应税交易的成本很难确定。

3.有没有可能单独计入一个科目?(可能性非常小,拭目以待)

——以上仅供讨论,谢谢大家!