增值税法实施条例第53条规定:纳税人实施不具有合理商业目的的安排而减少、免除、推迟缴纳增值税税款,或者提前退税、多退税款的,税务机关可以依照《中华人民共和国税收征收管理法》和有关行政法规的规定予以调整。

企业所得税法第47条规定:企业实施其他不具有合理商业目的的安排而减少其应纳税收入或者所得额的,税务机关有权按照合理方法调整。

个人所得税法第8条第三款规定:个人实施其他不具有合理商业目的的安排而获取不当税收利益的,税务机关有权按照合理方法进行纳税调整。

实际操作中,到底哪些交易有合理商业目的?哪些交易没有合理商业目的?一直没有明确的标准,导致各方对此的理解差异较大。

近日,国家税务总局通过答疑的形式对此做出了明确解释,有助于大家在实务中实施交易安排时进行借鉴。

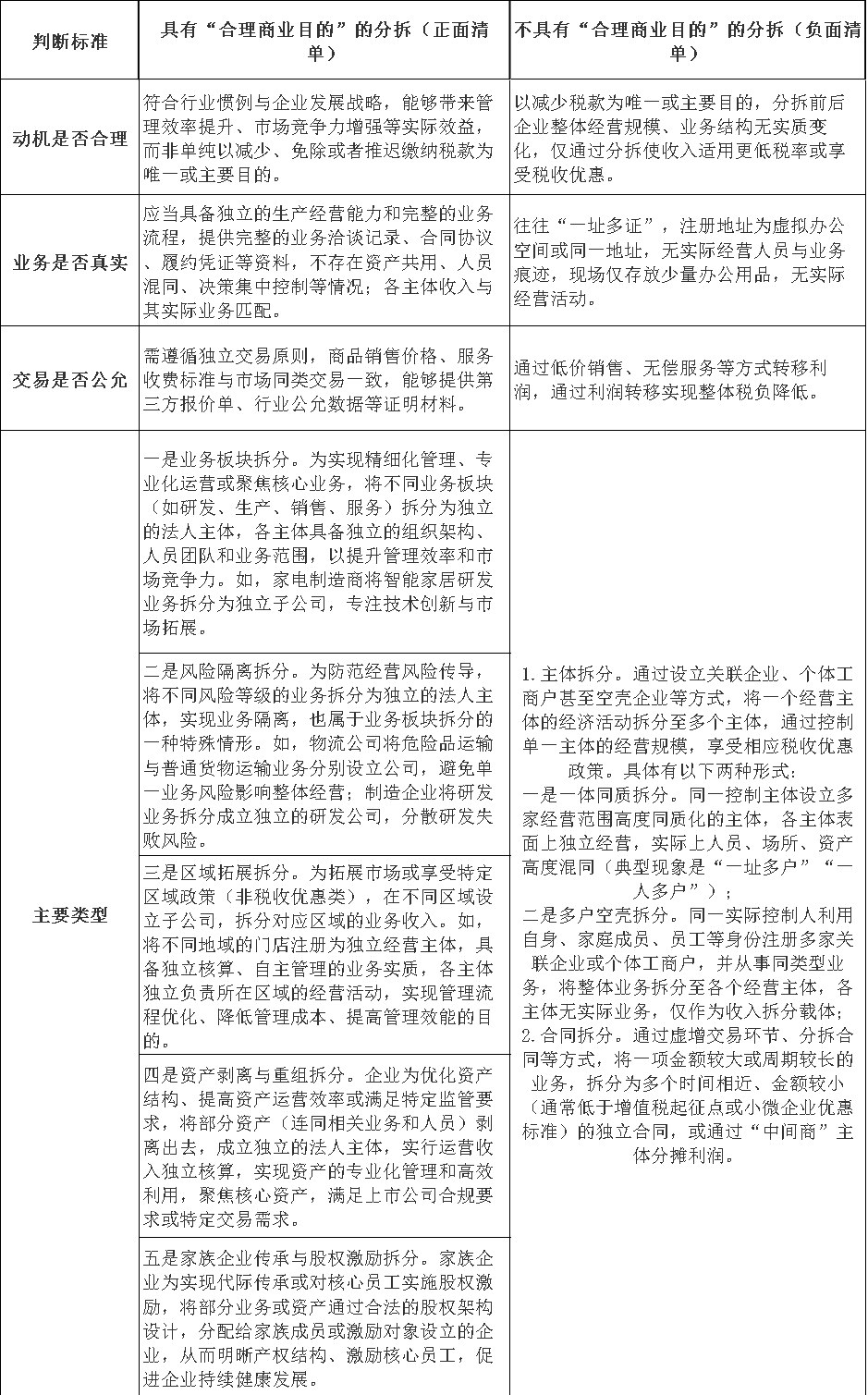

根据民法有关精神和税收征收管理法、增值税法、企业所得税法等有关规定,税务机关应对企业经营行为是否具有合理目的进行全方位的综合判断,对明显不具有合理商业目的的拆分收入行为予以税收调整,督促纳税人依法履行纳税义务。这是维护国家税收权益、促进税收公平的题中应有之意。概括来看,判断不合理拆分收入的标准,大体包括以下三个方面:

一是看动机是否合理。合理拆分需符合行业惯例与企业发展战略,能够带来管理效率提升、市场竞争力增强等实际效益,而非单纯以减少、免除或者推迟缴纳税款为唯一或主要目的;而不合理拆分以减少税款为唯一或主要目的,拆分前后企业整体经营规模、业务结构无实质变化,仅通过拆分使经营收入适用更低税率或享受税收优惠。

二是看业务是否真实。合理拆分后的主体应当具备独立的生产经营能力和完整的业务流程,包括组织独立、资产独立、业务独立、财务独立,能够提供完整的业务洽谈记录、合同协议、履约凭证等资料,不存在资产共用、人员混同、决策集中控制等情况,各主体收入与其实际业务匹配;而不合理拆分的主体往往“一址多证”,注册地址为虚拟办公空间或同一地址,无实际经营人员与业务痕迹,现场仅存放少量办公用品,无实际经营活动。

三是看交易是否公允。合理拆分的主体间交易需遵循独立交易原则,商品销售价格、服务收费标准与市场同类交易一致,能够提供第三方报价单、行业公允数据等证明材料;而不合理拆分往往通过低价销售、无偿服务等方式转移利润,通过利润转移实现整体税负降低。

附表中列出“合理商业目的”税收判定标准的正负面清单,可按此参考,具体执法时需严格依照现行法律法规的规定,充分向纳税人阐明执法依据,确保执法既有力度又有温度。

附表:

“合理商业目的”税收判定标准的正负面清单