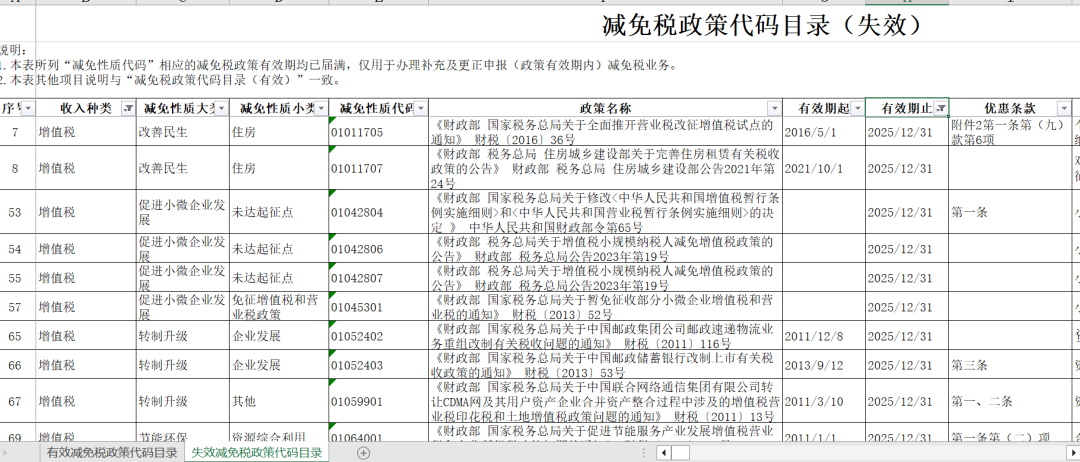

政策依据:《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》财税〔2016〕36号

有效期起:2016/5/1

有效期止:2025/12/31

优惠条款及内容:附件2第一条第(九)款第6项个人出租住房应按照5%的征收率减按1.5%计算应纳增值税

政策依据:《财政部税务总局住房城乡建设部关于完善住房租赁有关税收政策的公告》财政部税务总局住房城乡建设部公告2021年第24号

有效期起:2021/10/1

有效期止:2025/12/31

优惠条款及内容:对住房租赁企业适用简易计税方法的,按照5%的征收率减按1.5%征收增值税

政策依据:《财政部国家税务总局关于修改<中华人民共和国增值税暂行条例实施细则>和<中华人民共和国营业税暂行条例实施细则>的决定》中华人民共和国财政部令第65号

有效期起:

有效期止:2025/12/31

优惠条款及内容:第一条小微企业免征增值税优惠

政策依据:《财政部税务总局关于增值税小规模纳税人减免增值税政策的公告》财政部税务总局公告2023年第19号

有效期起:

有效期止:2025/12/31

优惠条款及内容:小规模纳税人免征增值税(月销售额2-3万元)

政策依据:《财政部税务总局关于增值税小规模纳税人减免增值税政策的公告》财政部税务总局公告2023年第19号

有效期起:

有效期止:2025/12/31

优惠条款及内容:小规模纳税人免征增值税(月销售额3-10万元)

政策依据:《财政部国家税务总局关于暂免征收部分小微企业增值税和营业税的通知》财税〔2013〕52号

有效期起:

有效期止:2025/12/31

优惠条款及内容:小微企业免征增值税优惠(货物及劳务)

政策依据:《财政部国家税务总局关于中国邮政集团公司邮政速递物流业务重组改制有关税收问题的通知》财税〔2011〕116号

有效期起:2011/12/8

有效期止:2025/12/31

优惠条款及内容:资产重组免征增值税优惠

政策依据:《财政部国家税务总局关于中国邮政储蓄银行改制上市有关税收政策的通知》财税〔2013〕53号

有效期起:2013/9/12

有效期止:2025/12/31

优惠条款及内容:第三条资产重组免征增值税优惠

政策依据:《财政部国家税务总局关于中国联合网络通信集团有限公司转让CDMA网及其用户资产企业合并资产整合过程中涉及的增值税营业税印花税和土地增值税政策问题的通知》财税〔2011〕13号

有效期起:2011/3/10

有效期止:2025/12/31

优惠条款及内容:第一、二条资产重组免征增值税优惠

政策依据:《财政部国家税务总局关于促进节能服务产业发展增值税营业税和企业所得税政策问题的通知》财税〔2010〕110号

有效期起:2011/1/1

有效期止:2025/12/31

优惠条款及内容:第一条第(二)项合同能源管理项目免征增值税优惠(货物)

政策依据:《财政部国家税务总局关于污水处理费有关增值税政策的通知》财税〔2001〕97号

有效期起:2001/7/1

有效期止:2025/12/31

优惠条款及内容:污水处理费免征增值税优惠

政策依据:《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》财税〔2016〕36号

有效期起:2016/5/1

有效期止:2025/12/31

优惠条款及内容:附件3第一条第(二十七)款合同能源管理项目免征增值税优惠(服务)

政策依据:《财政部国家税务总局关于部分营业税和增值税政策到期延续问题的通知》财税〔2016〕83号

有效期起:42370

有效期止:2025/12/31

优惠条款及内容:第三条邮政代理金融收入免征增值税优惠

政策依据:《财政部税务总局关于粤港澳大湾区国际航运保险业务有关增值税政策的通知》财税〔2023〕37号

有效期起:2020/10/1

有效期止:2025/12/31

优惠条款及内容:第一条对注册在广州市的保险企业向注册在南沙自贸片区的企业提供国际航运保险业务取得的收入,免征增值税

政策依据:《财政部国家税务总局关于4家资产管理公司接收资本金项下的资产在办理过户时有关税收政策问题的通知》财税〔2003〕21号

有效期起:2003/2/21

有效期止:2025/12/31

优惠条款及内容:第二条金融资产管理公司免征增值税优惠

政策依据:《财政部税务总局关于延续实施医疗服务免征增值税等政策的公告》财政部税务总局公告2023年第68号

有效期起:2019/2/1

有效期止:2025/12/31

优惠条款及内容:第二条企业集团内单位(含企业集团)之间的资金无偿借贷免征增值税优惠

政策依据:《财政部国家税务总局关于免征农村电网维护费增值税问题的通知》财税字〔1998〕47号

有效期起:1998/1/1

有效期止:2025/12/31

优惠条款及内容:农村电网维护费免征增值税优惠

政策依据:《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》财税〔2016〕36号

有效期起:2016/5/1

有效期止:2025/12/31

优惠条款及内容:附件3第一条第(二十九)款政府举办的从事学历教育的高等、中等和初等学校(不含下属单位),举办进修班、培训班取得的全部归该学校所有的收入免征增值税优惠

政策依据:《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》财税〔2016〕36号

有效期起:2016/5/1

有效期止:2025/12/31

优惠条款及内容:附件3第一条第(三十)款政府举办的职业学校设立的企业从事“现代服务”、“生活服务”业务活动取得的收入免征增值税免征增值税优惠

政策依据:《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》财税〔2017〕60号

有效期起:2017/7/12

有效期止:2025/12/31

优惠条款及内容:第一条第(一)款对北京冬奥组委、北京冬奥会测试赛赛事组委会取得的分成收入免征增值税

政策依据:《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》财税〔2017〕60号

有效期起:2017/7/12

有效期止:2025/12/31

优惠条款及内容:第一条第(二)款对北京冬奥组委、北京冬奥会测试赛赛事组委会取得的赞助收入、特许权收入、销售门票收入免征增值税

政策依据:《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》财税〔2017〕60号

有效期起:2017/7/12

有效期止:2025/12/31

优惠条款及内容:第一条第(三)款对北京冬奥组委、北京冬奥会测试赛赛事组委会取得的发行纪念邮票、纪念币收入免征增值税

政策依据:《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》财税〔2017〕60号

有效期起:2017/7/12

有效期止:2025/12/31

优惠条款及内容:第一条第(四)款对北京冬奥组委、北京冬奥会测试赛赛事组委会取得的媒体收入免征增值税

政策依据:《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》财税〔2017〕60号

有效期起:2017/7/12

有效期止:2025/12/31

优惠条款及内容:第一条第(八)款对北京冬奥组委、北京冬奥会测试赛赛事组委会向分支机构划拨所获赞助物资免征增值税

政策依据:《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》财税〔2017〕60号

有效期起:2017/7/12

有效期止:2025/12/31

优惠条款及内容:第一条第(八)款对北京冬奥组委、北京冬奥会测试赛赛事组委会赛后再销售物品和出让资产收入免征增值税

政策依据:《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》财税〔2017〕60号

有效期起:2017/7/12

有效期止:2025/12/31

优惠条款及内容:第一条第(十四)款对北京冬奥组委、北京冬奥会测试赛赛事组委会取得的餐饮服务、住宿、租赁、介绍服务和收费卡收入免征增值税

政策依据:《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》财税〔2017〕60号

有效期起:2017/7/12

有效期止:2025/12/31

优惠条款及内容:第二条第(一)款对国际奥委会取得的收入免征增值税(除转播权收入)

政策依据:《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》财税〔2017〕60号

有效期起:2017/7/12

有效期止:2025/12/31

优惠条款及内容:第二条第(三)款对国际奥委会取得的转播权收入免征增值税

政策依据:《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》财税〔2017〕60号

有效期起:2017/7/12

有效期止:2025/12/31

优惠条款及内容:第二条第(四)款对中国奥委会取得的由北京冬奥组委支付的收入免征增值税

政策依据:《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》财税〔2017〕60号

有效期起:2017/7/12

有效期止:2025/12/31

优惠条款及内容:第二条第(五)款对国际残奥委会取得的与北京2022年冬残奥会有关的收入免征增值税

政策依据:《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》财税〔2017〕60号

有效期起:2017/7/12

有效期止:2025/12/31

优惠条款及内容:第二条第(六)款对中国残奥委会取得的由北京冬奥组委分期支付的收入免征增值税

政策依据:《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》财税〔2017〕60号

有效期起:2017/7/12

有效期止:2025/12/31

优惠条款及内容:第三条第(二)款企业根据赞助协议向北京冬奥组委免费提供的服务免征增值税(免税清单由北京冬奥组委报财政部、税务总局确定)

政策依据:《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》财税〔2017〕60号

有效期起:2017/7/12

有效期止:2025/12/31

优惠条款及内容:第三条第(九)款免征参与者向北京冬奥组委无偿提供服务和无偿转让无形资产的增值税

政策依据:《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》财税〔2017〕60号

有效期起:2017/7/12

有效期止:2025/12/31

优惠条款及内容:第三条第(五)款对外籍技术官员取得的由北京冬奥组委、测试赛赛事组委会支付的劳务报酬免征增值税

政策依据:《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》财税〔2017〕60号

有效期起:2017/7/12

有效期止:2025/12/31

优惠条款及内容:第三条第(六)款对中方技术官员取得的由北京冬奥组委、测试赛赛事组委会支付的劳务报酬免征增值税

政策依据:《财政部税务总局海关总署关于第七届世界军人运动会税收政策的通知》财税〔2018〕119号

有效期起:2018/11/5

有效期止:2025/12/31

优惠条款及内容:第一条第(一)项对执委会取得的电视转播权销售分成收入、国际军事体育理事会世界赞助计划分成收入,免征应缴纳的增值税

政策依据:《财政部税务总局海关总署关于第七届世界军人运动会税收政策的通知》财税〔2018〕119号

有效期起:2018/11/5

有效期止:2025/12/31

优惠条款及内容:第一条第(二)项对执委会市场开发计划取得的国内外赞助收入、转让无形资产特许权收入和销售门票收入,免征应缴纳的增值税

政策依据:《财政部税务总局海关总署关于第七届世界军人运动会税收政策的通知》财税〔2018〕119号

有效期起:2018/11/5

有效期止:2025/12/31

优惠条款及内容:第一条第(三)项对执委会取得的与中国集邮总公司合作发行纪念邮票收入、与中国人民银行合作发行纪念币收入,免征应缴纳的增值税

政策依据:《财政部税务总局海关总署关于第七届世界军人运动会税收政策的通知》财税〔2018〕119号

有效期起:2018/11/5

有效期止:2025/12/31

优惠条款及内容:第一条第(四)项对执委会取得的来源于广播、因特网、电视等媒体收入,免征应缴纳的增值税

政策依据:《财政部税务总局海关总署关于第七届世界军人运动会税收政策的通知》财税〔2018〕119号

有效期起:2018/11/5

有效期止:2025/12/31

优惠条款及内容:第一条第(五)项对执委会赛后出让资产取得的收入,免征应缴纳的增值税

政策依据:《财政部税务总局海关总署关于杭州2022年亚运会和亚残运会税收政策的公告》财政部公告2020年第18号

有效期起:2020/4/9

有效期止:2025/12/31

优惠条款及内容:第一条对杭州2022年亚运会和亚残运会及其测试赛组委会取得的电视转播权销售分成收入、赞助计划分成收入(货物和资金),免征增值税

政策依据:《财政部税务总局海关总署关于杭州2022年亚运会和亚残运会税收政策的公告》财政部公告2020年第18号

有效期起:2020/4/9

有效期止:2025/12/31

优惠条款及内容:第二条对杭州2022年亚运会和亚残运会及其测试赛组委会市场开发计划取得的国内外赞助收入、转让无形资产(如标志)特许权收入、宣传推广费收入、销售门票收入及所发收费卡收入,免征增值税

政策依据:《财政部税务总局海关总署关于杭州2022年亚运会和亚残运会税收政策的公告》财政部公告2020年第18号

有效期起:2020/4/9

有效期止:2025/12/31

优惠条款及内容:第三条对杭州2022年亚运会和亚残运会及其测试赛组委会取得的与中国集邮总公司合作发行纪念邮票收入、与中国人民银行合作发行纪念币收入,免征增值税

政策依据:《财政部税务总局海关总署关于杭州2022年亚运会和亚残运会税收政策的公告》财政部公告2020年第18号

有效期起:2020/4/9

有效期止:2025/12/31

优惠条款及内容:第四条对杭州2022年亚运会和亚残运会及其测试赛组委会取得的来源于广播、因特网、电视等媒体收入,免征增值税

政策依据:《财政部税务总局海关总署关于杭州2022年亚运会和亚残运会税收政策的公告》财政部公告2020年第18号

有效期起:2020/4/9

有效期止:2025/12/31

优惠条款及内容:第五条对杭州2022年亚运会和亚残运会及其测试赛组委会按亚洲奥林匹克理事会、亚洲残疾人奥林匹克委员会核定价格收取的运动员食宿费及提供有关服务取得的收入,免征增值税

政策依据:《财政部税务总局海关总署关于杭州2022年亚运会和亚残运会税收政策的公告》财政部公告2020年第18号

有效期起:2020/4/9

有效期止:2025/12/31

优惠条款及内容:第六条对杭州2022年亚运会和亚残运会及其测试赛组委会赛后出让资产取得的收入,免征增值税

政策依据:《财政部税务总局海关总署关于杭州2022年亚运会和亚残运会税收政策的公告》财政部公告2020年第18号

有效期起:2020/4/9

有效期止:2025/12/31

优惠条款及内容:第十条对企业根据赞助协议向组委会免费提供的与杭州亚运会有关的服务,免征增值税

政策依据:《财政部国家税务总局关于北京中科进出口公司销售给高等学校科研单位和北京图书馆的进口图书报刊资料免征增值税问题的通知》财税字〔1998〕69号

有效期起:1998/1/1

有效期止:2025/12/31

优惠条款及内容:进口图书、报刊资料免征增值税优惠

政策依据:《财政部国家税务总局关于中国国际图书贸易总公司销售给高等学校教育科研单位和北京图书馆的进口图书报刊资料免征增值税问题的通知》财税字〔1998〕68号

有效期起:1998/1/1

有效期止:2025/12/31

优惠条款及内容:进口图书、报刊资料免征增值税优惠

政策依据:《财政部国家税务总局关于中国教育图书进出口公司销售给高等学校教育科研单位和北京图书馆的进口图书报刊资料免征增值税问题的通知》财税字〔1998〕67号

有效期起:1998/1/1

有效期止:2025/12/31

优惠条款及内容:进口图书、报刊资料免征增值税优惠

政策依据:《财政部国家税务总局关于中国经济图书进出口公司中国出版对外贸易总公司销售给大专院校和科研单位的进口书刊资料免征增值税的通知》财税字〔1999〕255号

有效期起:1999/1/1

有效期止:2025/12/31

优惠条款及内容:进口图书、报刊资料免征增值税优惠

政策依据:《财政部国家税务总局关于中国科技资料进出口总公司销售进口图书享受免征国内销售环节增值税政策的通知》财税〔2004〕69号

有效期起:2004/1/1

有效期止:2025/12/31

优惠条款及内容:进口图书、报刊资料免征增值税优惠

政策依据:《财政部国家税务总局关于中国图书进出口总公司销售给科研教学单位的进口书刊资料免征增值税问题的通知》财税字〔1997〕66号

有效期起:1994/1/1

有效期止:2025/12/31

优惠条款及内容:进口图书、报刊资料免征增值税优惠

政策依据:《财政部税务总局国务院扶贫办关于扶贫货物捐赠免征增值税政策的公告》财政部税务总局国务院扶贫办公告2019年第55号

有效期起:2015/1/1

有效期止:2025/12/31

优惠条款及内容:第一条扶贫货物捐赠免征增值税

政策依据:《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》财税〔2016〕36号

有效期起:2016/5/1

有效期止:2025/12/31

优惠条款及内容:附件3第一条第(三十三)款军队空余房产租赁收入免征增值税优惠

政策依据:《财政部国家税务总局关于铁路货车修理免征增值税的通知》财税〔2001〕54号

有效期起:2001/1/1

有效期止:2025/12/31

优惠条款及内容:铁路货车修理免征增值税优惠

政策依据:《财政部国家税务总局关于医疗卫生机构有关税收政策的通知》财税〔2000〕42号

有效期起:2000/7/10

有效期止:2025/12/31

优惠条款及内容:第一条第(三)项、第二条第(一)项医疗机构自产自用的制剂免征增值税

政策依据:《财政部国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》财税〔2012〕15号

有效期起:2011/12/1

有效期止:2025/12/31

优惠条款及内容:购置增值税税控系统专用设备抵减增值税

政策依据:《财政部国家税务总局关于推广税控收款机有关税收政策的通知》财税〔2004〕167号

有效期起:2004/12/1

有效期止:2025/12/31

优惠条款及内容:购置税控收款机抵减增值税

政策依据:《中华人民共和国增值税暂行条例》中华人民共和国国务院令第538号

有效期起:2009/1/1

有效期止:2025/12/31

优惠条款及内容:第十五条第(二)项避孕药品和用具免征增值税优惠

政策依据:《财政部国家税务总局关于简并增值税征收率政策的通知》财税〔2014〕57号

有效期起:2014/7/1

有效期止:2025/12/31

优惠条款及内容:第一条已使用固定资产减征增值税

政策依据:《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》财税〔2016〕36号

有效期起:2016/5/1

有效期止:2025/12/31

优惠条款及内容:附件3第一条第(十三)款行政单位之外的其他单位收取的符合条件的政府性基金和行政事业性收费免征增值税优惠。