公募基金分红免税最新口径、存在问题及正确的政策方向探讨

本文作者

最近,有“财税星空”会员在交流时提到,近期收到税务机关关于公募基金分红免征企业所得税的最新政策执行口径,对这个口径存在一些困惑:

财政部、国家税务总局《关于企业所得税若干优惠政策的通知》(财税(2008〕1号)规定,对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。对于操纵基金产品打造"高净值基金壳”的问题,上面对基金分红款据进行了区分,按照其整改口径,将归属于基金净利润的部分确认为分红,将其余部分作为企业收回的本金。

据此,企业应将相关部门确认为分红的部分享受免税优惠,将收回本金部分冲减计税基础,并按照调减后的计税基础重新计算基金转让所得,与原违规处理确认所得的差异部分计算应补缴企业所得税,并按征管法第五十二条的规定,计算加收滞纳金。

举例说明:B银行在2024年10月1日以200万元购入A基金,2024年10月3日B银行从A基金取得分红50万元,10月4日B银行以150万元的价格将A基金卖出。

按照整改前的口径,B银行将50万元确认为分红并适用免税政策,同时确认转让损失50万元(150-200)按证监会整改的口径,假设分红的50万元中,有20万元是归属于A基金净利润,则B银行可就20万元作为A基金分红享受免税优惠,其余30万元应作为本金收回,将A基金投资成本调减为170万元(200万元-30万元)。后续B银行以150万元价格将基金卖出时,应确认损失20万元(150-170)。与此前违规处理相比,企业应调增所得30万元。

说实话,看完这个政策执行口径,我直觉是这种口径实际征管几乎无法执行。特别是对于这段话“假设分红的50万元中,有20万元是归属于A基金净利润”,关键是在金融机构取得公募基金的分红中,我哪知道有多少属于基金的净利润?难不成以后公募基金分红时,基金公司还要公布在每次分红中有多少属于你这个投资人投资该基金后,该基金实际实现的利润,哪些是未实现利润,哪些实际是返还你的投资本金,这个工作量何其之大!很多基金公司看到这个口径后也是不知所措。

我们认为,对于这个口径实际上存在问题。我们承认,目前公募基金分红避税这个现象的确仍然存在。但是,上述政策执行口径实际上并没有真正在政策层面解决基金分红避税问题,甚至把问题搞到了更加复杂的方向。

下面,我们先来看一下一个案例:

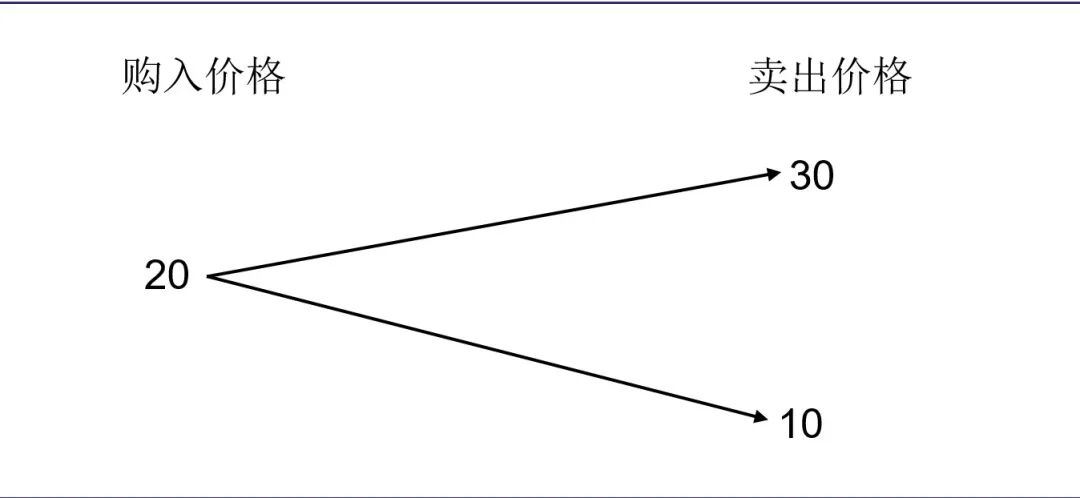

比如,我20元购入一份公募开放式基金,如果30元卖出,就实现了10元的盈利,如果10元卖出就产生10元的亏损,这个大家好理解。

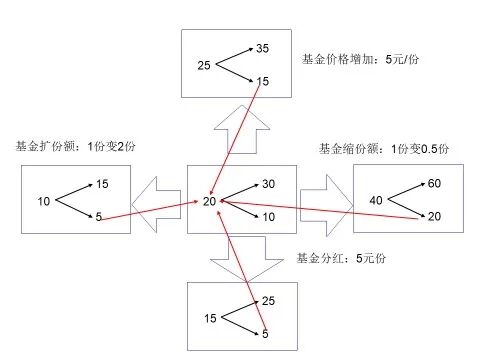

如果你把上面的图看成一个坐标系,我进行一些简单的坐标系转换,大家来看一下下面的一张图:

大家可以一看一下,我原来的坐标体系是20元买入,对应30元卖出和10元卖出,分别确认10元的盈利和10元的亏损。一定要注意:我们图中心的那个价格作为一个坐标系,现在我分别做如下的坐标系操作:

1、基金分红5元/份。我们知道,一旦基金分红,就需要进行价格上的除权,所以,这相当于我们中心的价格那个坐标系向下整体平移5个单位,对应的就是15元的买入价格,以及25和5的卖出价格,分别还是盈利10元和亏损10元。但这种平移,基金份额是不变化的,还是1份;

2、基金价格增加5元/份(当然这种情况实际不多见)。那对应的就是我图中心的坐标系整体向上平移5个单位,对应的就是25的买入价格,以及35和15的卖出价格,此时卖出仍然是10元的盈利和10元的亏损;这种向上的平移,基金份额总数是不变化的,还是1份;

下面,在横向上,我进行整个坐标系的放缩:

3、基金扩份额,也就是1份基金份额变成2份基金份额,我们可以看到,整个价格会变成买入价10,卖出价分别是15和5。此时,对应的卖出时单份份额是5元的盈利和5元的亏损。但是,此时基金份额变成2份了,乘以2后,还是10元盈利和10元亏损;

4、基金缩份额,1份基金份额变成0.5份,那整个价格的坐标体系就变成了买入价40,卖出价是60和20,此时卖出时的盈利是20和亏损20,但由于基金份额从1变成0.5份,乘以0.5,还是分别为盈利10和亏损10。

此时,按照目前的公募基金分红避税的规则来看,你说基金分红,假设分5元一份,这个是免税的。然后你用基金分红后的价格,减去你基金分红前的买入价来计算亏损。对应我们图上的,就是你用右下方的5,减去中心图中的20的买入价,计算出15的亏损。

这里,我先抛开什么税法政策,你觉得这么减出来一个15有意义吗!这里实际缺乏一个基本的数学常识,就是在做加、减、乘、除这些基本的四则运算时,必须要保证计量单位的一致性,如果计量单位不一致,加、减、乘、除的结果是没有任何意义的。一旦你基金分红5元/份,除权后(相当于你整个坐标系下移5个单位),此时你实际赎回的价格5和原来20的买入价根本就不在一个坐标体系内了,此时,你直接把他们相加、减得出来的数字是没有任何经济意义的。

我可以举另外一个案例:你手里拿了一筐苹果,这个苹果是1公斤。现在,我把这个苹果的计量单位从公斤变成千克,那就是1000克,现在我吃掉一些苹果剩下还有700克。此时,我用700-1=699,计算出来这个数字,这个数字有经济意义吗!这不就是我图里面举的,我把坐标系同比例放大一倍(左边基金份额1份变2份),或者我把坐标系同比例缩小一倍(右边基金份额1份变0.5份),你用我缩放后的价格5-20:20-20,这个计算结果有实际意义吗?这完全是毫无意义的事情。

所以,从数学的基本常识出发,我们要意识到一个基本问题,就是在基金份额进行了现金分红后要价格除权,这个价格除权相当于我们数学中的坐标系平移,后期你赎回基金的价格已经和你初始买入基金的价格根本就不在同一坐标系了。不在同一坐标系的两个数字直接相加、减,得出的数学结果是没有任何经济意义的。所以,大家看到的所谓的基金分红避税的那个亏损纯粹是一个数字幻象和荒谬的结果。

这也从另外一个角度告诉我们,没有认识到这个根本的数学逻辑问题,试图去区分分红中的所谓的哪些是利润,哪些是还本则更加是南辕北辙,错上加错。

正确的做法是什么呢?实际上就是,当你要计算你赎回公募基金的盈利和亏损时,如果你要直接减去你的原始购买价格,你必须要把基金分红除权后的卖出价加上你买入和卖出期间取得的基金分红,然后再减去你原来的购买价,这样减出来的数字才是你实际的盈亏。

比如,如果基金每份分红5元/份后,你用5元/份的价格赎回。此时,你如果要减去你原先20元/份的初始购买价,你必须把5元/份的卖出价,加上你在卖出和买入期间实际取得的5元/份的分红,也就是10元,再减去20,那还是10元的亏损,而不是15元的亏损。因此,你加上5元/份的分红,实际上就是把你向下平移5个单位的坐标系先还原到原来的坐标系中,保持数字加、减的计量单位的一致性(或者说使加、减计算在同一个坐标系内进行),这样后面的计算结果才有实际经济含义。

其实,你要是按照会计的账务处理,实际上也没有这个税收上所谓的基金分红避税的亏损。因为,会计上对于公募基金的投资都是按照交易性金融资产核算,基金价格变动的盈亏都是实时反映到价格中的:

借:交易性金融资产20

贷:银行存款20

基金如果分红5元一份,我不是做投资收益,而是做持仓成本的冲减

借:银行存款 5

贷:交易性金融资产5

后期,我按5元的价格赎回

借:银行存款 5

投资收益 10

贷:交易性金融资产15

因此,这里也不会因为基金分红就产生所谓15的亏损,还是10的亏损。所以,从会计处理的角度,我们也可以看出,你目前所谓的基金分红避税,制造的亏损属于你违反基本数学常识的错误。

那回过头来看财政部、国家税务总局《关于企业所得税若干优惠政策的通知》(财税(2008〕1号)规定,我们实际上是如下两个政策的结合:

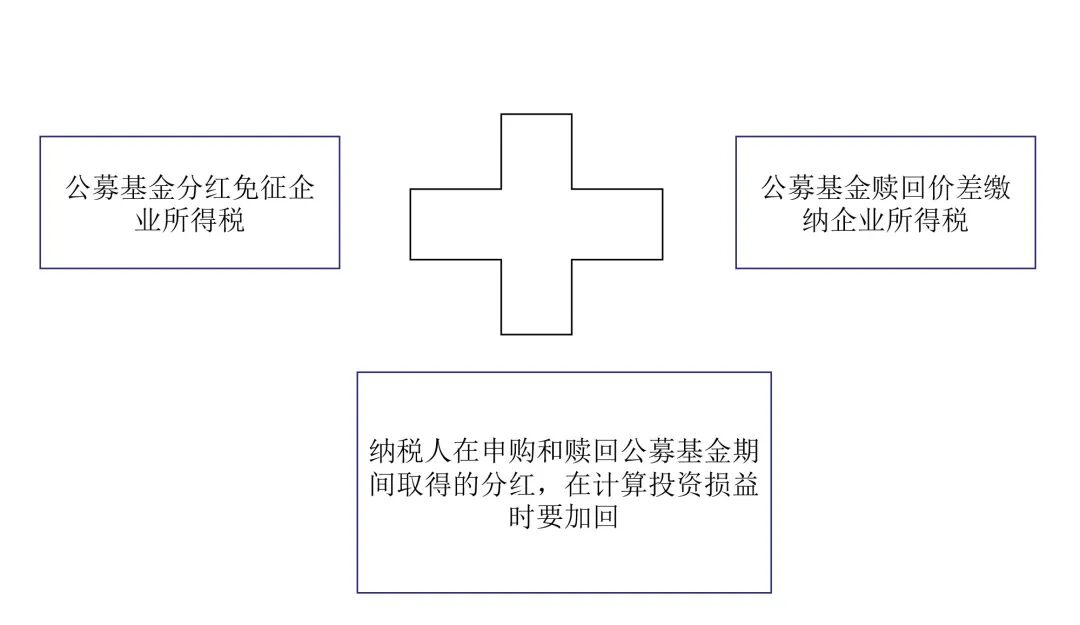

公募基金分红是免征企业所得税的,公募基金申购、赎回价差是要缴纳企业所得税的。这是现行的税收政策,实际上你只要加上,对于企业在申购、赎回基金期间取得的分红,在计算投资损益时要加回,只要加上这个就完备了。

换到数学的概念上来说:如果你非要用如下这个口径的公式计算投资基金盈亏

①(基金分红后赎回的价格/份-基金分红前申购的价格/份)*赎回份额=投资盈亏

我这里只是把你申购和赎回之间的分红加回计算:

②(基金分红后赎回的价格/份-基金分红前申购的价格/份+申购、赎回期间基金分红/份)*赎回份额=投资盈亏

从数学意义上来讲,我第2个公式中,将分红加回实际上就是把你第一个公式中在不同坐标系计算的毫无任何数学和经济含义的盈亏数字拉回到同一坐标系计算,使得你计算的那个盈亏数字具有真正的数学和经济上的意义。

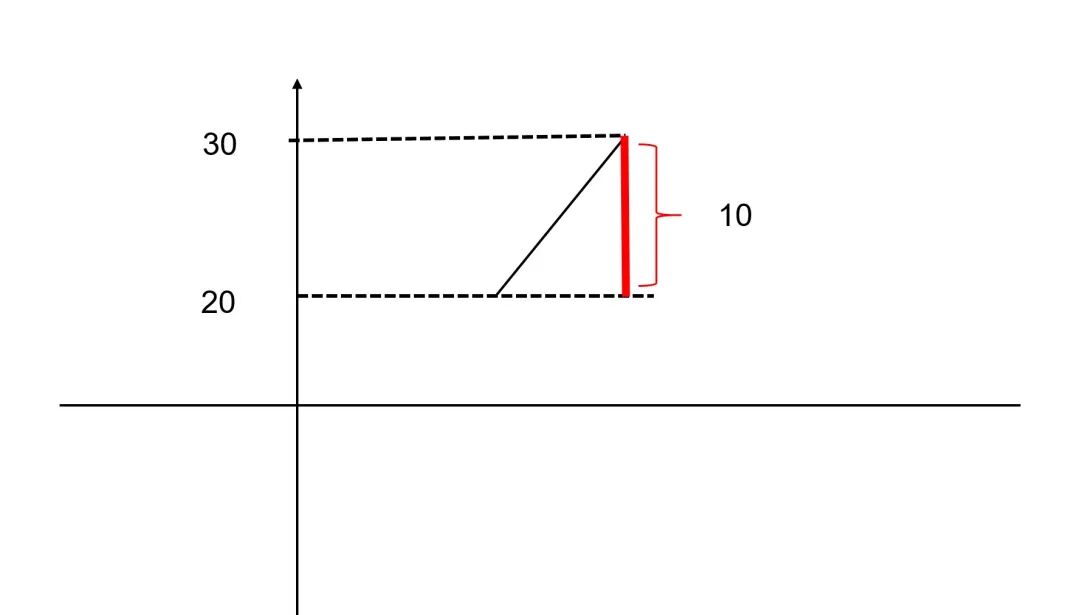

实际上,从原始坐标系来看:

你原来坐标系中,20的买入价,30的卖出价,确认了10的盈利。不管这个坐标系是向下平移5个单位(对应基金每份分红5元/份),还是向上平移5个单位,亦或等比例缩、放、甚至你这个坐标系还可以旋转,实际上有一个是永远不变的,就是这个10的价差高度。

所以,如果理解了这一点,我们就能更加深刻的理解财政部、国家税务总局《关于企业所得税若干优惠政策的通知》(财税(2008〕1号)规定中关于公募基金分红免征企业所得税政策的实际含义:

实际上,公募基金分红暂不征收企业所得税,在本质上不是一个免税优惠,而是一个递延纳税的待遇。怎么理解呢?就按照上面那个量的不变性原理,实际上,公募基金分红免税,是我们在公司纳税人取得公募基金分红时,不征收他的企业所得税。而是等到他实际赎回基金时再统一计算他实际投资基金价差的盈亏计算企业所得税。而该纳税人投资公募基金在企业所得税中计算的实际价差,不会因为基金分红、基金份额1份变2份,还是一份变0.5份而有任何的变化。也就是,不管你基金自身如何进行份额操作,有一个是不变的,就是纳税人投资公募基金的实际盈亏在不同方式下(不管你是坐标系平移、缩放抑或旋转)都是一样的。

结论

所以,应对目前公募基金分红避税的问题,实际上在企业所得税上,纳税人如果是用分红后价格直接减分红前购买价计算盈亏,我们只需要将其对应持有期间的分红加回,就可以得出该纳税人正确的基金投资损益,从而据此计算企业所得税,这才是真正正确的政策方向。

最后,我们可以回到税收的语言上来谈一谈:

首先:谈基金分红免税是没有意义的。基金自己又不是公司要缴纳企业所得税,这才有股息分红免税避免重复征税问题。

其次,如果我公募基金的税制是,基金投资实现的收益如果不分配给投资人,要先在基金层面缴纳25%的企业所得税,然后分配的,投资者免征企业所得税。这样你才有所谓在分红时区分哪些是已经交过税的,哪些是没有交过税的,才符合逻辑,也具有可操作性。抑或采用类似合伙企业税制,公募基金实现了所得,不管是否分配给投资人,投资人都要确认所得缴纳企业所得税,这也会使分红不交税具有税收上的避免重复征税的现实意义。

但是,在现行公募基金税制下,公募基金是一种特殊的税收透明实体,他自身实现的所得,自身不缴纳企业所得税,投资人也不缴纳企业所得税。投资人只有在实际退出时候才按投资收益(亏损)缴纳企业所得税。那不就意味着,他分红的钱不也是基金投资收益提前给投资人的吗!如果你把基金分红理解为免税,基金转让价差又征税,这不等于对于投资收益一段免税,另一段又征税,而且这个免税的数字又受到不同基金分红策略的影响,这本身在逻辑上就不自洽,自然会导致政策执行层面的混乱。

所以,我们回过头来看看财税(2008〕1号文的原话:

对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税

文件写的就是对基金分红收益,暂不征收企业所得税,不是免税的概念。如果结合我们以几何化的数学展示,我们才能真正明白整个基金投资所得税制度的真正含义是:

1、投资者在投资证券投资基金期间,实际取得基金分红不作为投资收益,在取得时暂不征收企业所得税;

2、辅之以在投资者实际赎回(转让)证券投资基金在计算盈亏时,将其应对份额在持有和转让期间的分红加回,从而目前我们对于公募基金的投资,是在投资人实际转让基金,所得完全真正实现时计算基金投资的实际盈亏,缴纳企业所得税。

这不正符合我们企业所得税对于金融商品在实际处置,所得真正实现的时候缴纳企业所得税的立法精神吗!