2025年12月2日晚间,内蒙华电披露了调整后的发行股份及支付现金购买资产相关资料,其中披露,针对标的公司采用差异化支付以适用特殊性税务处理。

一、本次交易大额支付现金的主要考虑

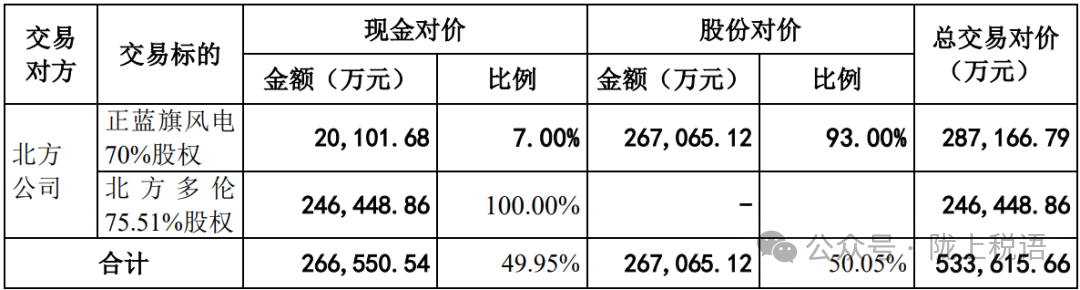

本次交易采用发行股份及支付现金的方式支付交易对价,具体情况如下:

本次交易对价合计533,615.66万元,其中50.05%交易对价上市公司通过发行股份支付,剩余49.95%交易对价上市公司以现金支付。

二、针对不同标的公司采用差异化支付方式的原因

1、针对标的公司采用差异化支付以适用特殊性税务处理

由前所述,标的资产交易价格确定的前提下,交易双方已充分考虑本次交易中股份和现金对价的整体分配比例。

在此基础上,交易双方对本次交易进行合理的税务筹划,不同标的公司的差异化支付方式,致使正蓝旗风电适用特殊性税务处理,节省本次交易成本。

2、税法规定及适用性分析

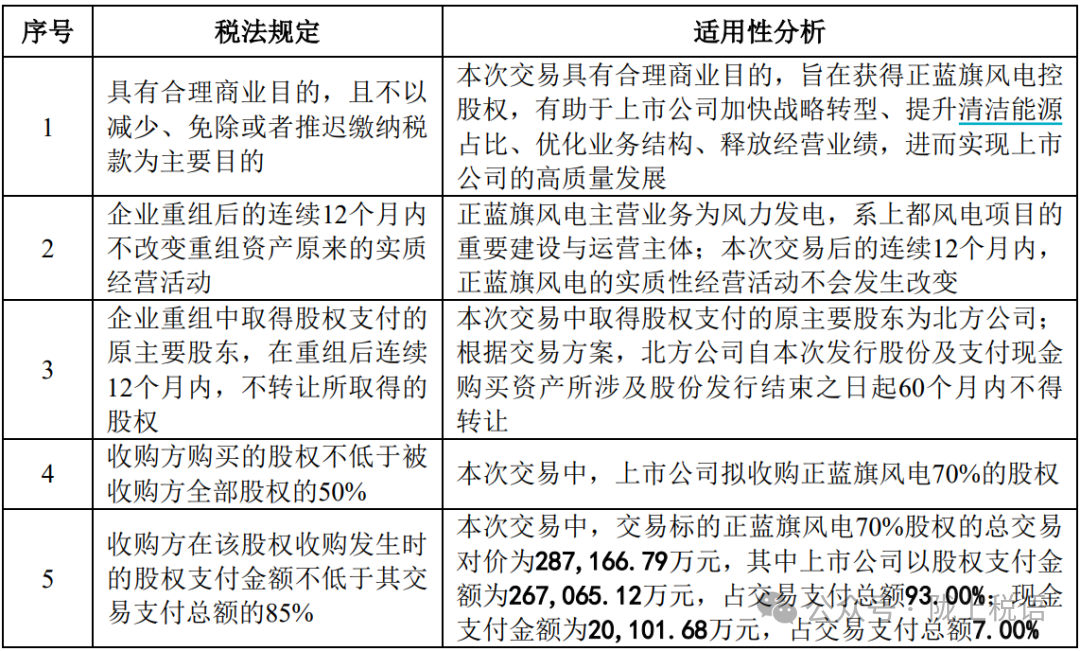

根据《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59 号)《财政部国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109 号),当股权收购满足下列条件时,北方公司出售正蓝旗风电70%股权的事项可适用特殊性税务处理,暂不涉及缴纳企业所得税。具体如下:

综上所述,本次交易可适用特殊性税务处理有关规定,本次交易针对不同标的公司采用差异化支付方式具有合理原因。