问题:公司车保险中,给驾驶员交了一份畅行险,请问这种能税前扣除吗?另外这个发票一部分是免税的,合理吗?

1、企业所得税可税前扣除的商业保险包括两类:一是依国家规定为高空、高压等特殊工种职工支付的法定人身安全保险费;二是国务院财税部门明确的,含职工因公出差交通意外险、雇主责任险、公众责任险等企业受益的财产险。请判断一下企业为员工缴纳的商业保险,若属于上述情形的,可以税前扣除;否则不得扣除。

提示:《企业所得税法实施条例》第三十六条规定,除企业依照国家有关规定为特殊工种职工支付的人身安全保险费和国务院财政、税务主管部门规定可以扣除的其他商业保险费外,企业为投资者或者职工支付的商业保险费,不得扣除。

国家有关特殊工种的保险包括:《保安服务管理条例》规定,保安从业单位应当根据保安服务岗位的风险程度为保安员投保意外伤害保险。《建筑法》规定,建筑施工企业必须为从事危险作业的职工办理意外伤害保险,支付保险费。《煤炭法》规定,煤矿企业应当依法为职工参加工伤保险缴纳工伤保险费。鼓励企业为井下作业职工办理意外伤害保险,支付保险费。《高危行业企业安全生产费用财务管理暂行办法》规定,企业应当为从事高空、高压、易燃、易爆、剧毒、放射性、高速运输、野外、矿井等高危作业的人员办理团体人身意外伤害保险或个人意外伤害保险。国家税务总局公告2016年第80号规定,企业职工因公出差乘坐交通工具发生的人身意外保险费支出,准予企业在计算应纳税所得额时扣除。

综上所述,国家强制规定为上述特殊工种缴纳的人身意外伤害保险或个人意外伤害保险,可以在税前扣除;员工出差过程中乘坐交通工具而购买的人身保险费也可以在税前扣除。但为其他职工购买的意外伤害险、意外医疗险及意外门诊险,不能税前扣除。

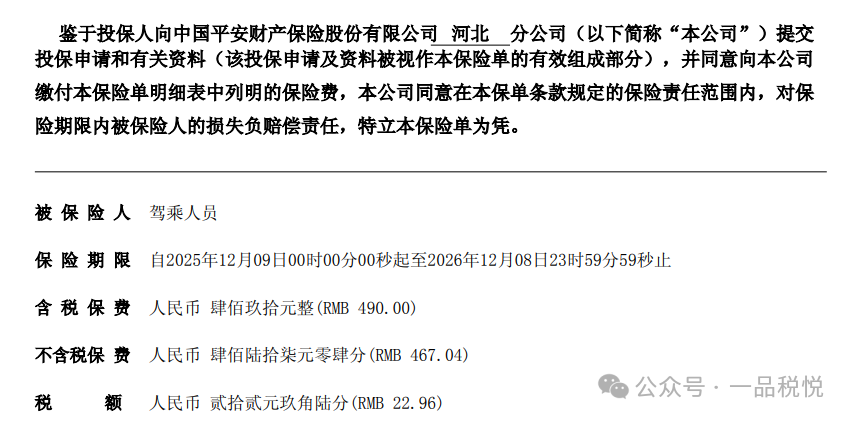

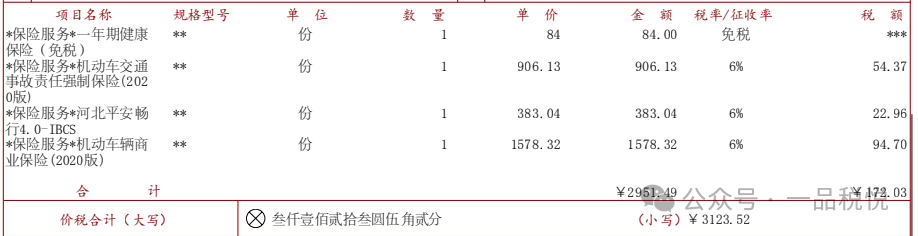

2、合理。根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36 号)规定:保险公司开办的一年期以上人身保险产品取得的保费收入,免征增值税。一年期以上人身保险,是指保险期间为一年期及以上返还本利的人寿保险、养老年金保险,以及保险期间为一年期及以上的健康保险。