- 现实可执行性

权利持有人能够在当前条件下实际行使该权利,而非仅具有理论上的可能性。 - 不受他人控制或干预

权利的行使无需征得第三方同意,也不会受到其他方的实质性阻碍。 - 与决策相关

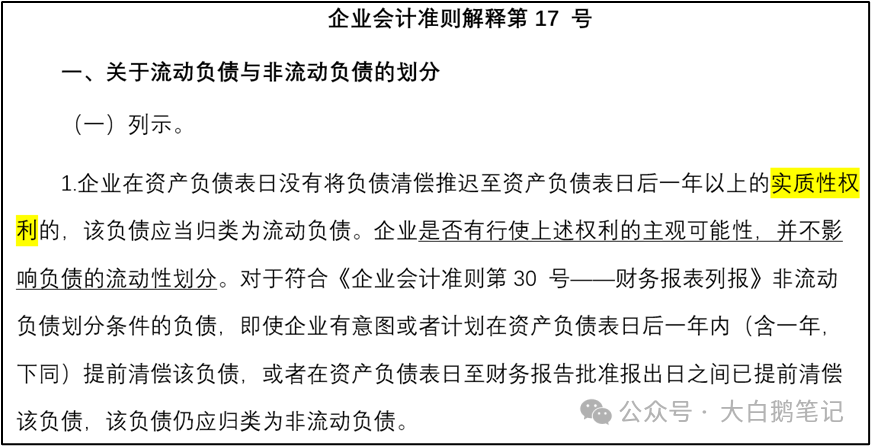

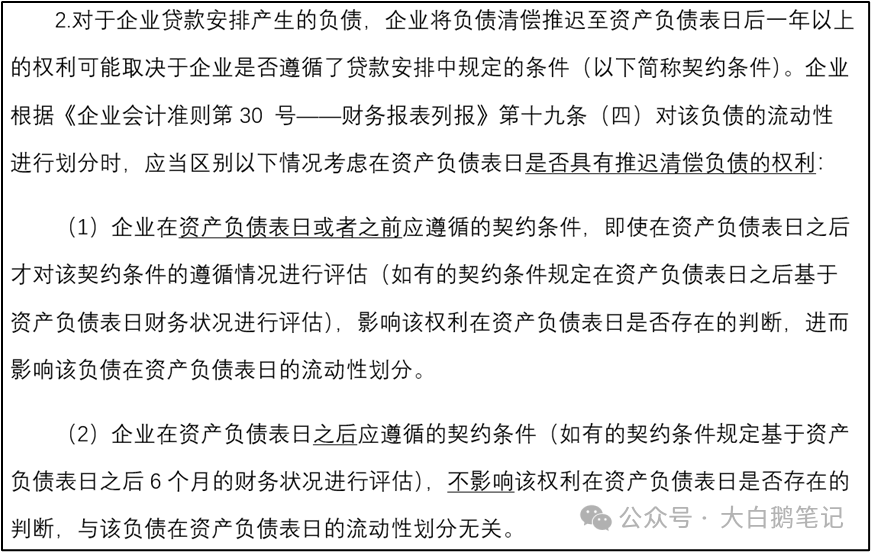

该权利直接影响负债是否满足非流动负债的分类条件(如推迟清偿的能力)。 注:企业会计准则解释第17 号相关原文如下:

案例 1:具有实质性权利的情形

背景:甲公司 2024 年 12 月 31 日持有一笔到期日为 2026 年 6 月 30 日的长期借款,合同约定:“甲公司有权自主决定将还款期限延长至 2027 年 12 月 31 日之后。”

分析:①该条款是合同明确约定的法律权利,甲公司无需债权人同意即可行使。②无论甲公司是否计划行使该权利(如主观上可能选择按时清偿),只要权利本身可执行,该负债在资产负债表日应归类为非流动负债。

案例 2:不具有实质性权利的情形

背景:乙公司 2024 年 12 月 31 日有一笔应付账款,供应商口头表示 “可以推迟至 2025 年 12 月 31 日后支付”,但未签订书面协议。

分析:①口头承诺不构成法律上的实质性权利,乙公司无法保证供应商未来不会要求立即清偿。②该负债应归类为流动负债,因为乙公司缺乏推迟清偿的合法、可执行权利。

案例 3:权利依赖第三方同意的情形

背景:丙公司 2024 年 12 月 31 日持有一笔公司债券,债券条款规定:“若丙公司申请,经债券持有人会议多数表决通过后,可将到期日延长至 2026 年之后。”

分析:①推迟清偿的权利依赖债券持有人会议的批准,丙公司无法自主决定。②因此,丙公司不具有实质性权利,该负债应归类为流动负债(假设原到期日在资产负债表日后一年内)。

情况 1:条件在资产负债表日或之前 “考核”

例子:银行要求你 “在 2024 年 12 月 31 日(资产负债表日)之前,利润必须达到 1000 万,否则不能推迟还钱”。

-

虽然银行可能在 2025 年 1 月(资产负债表日之后)才来检查你是否达标,但这个条件的 “考核基准” 是 2024 年 12 月 31 日之前的情况。 - 结果

-

如果在 2024 年 12 月 31 日,你已经确定满足条件(比如利润确实达到了 1000 万),那么你在资产负债表日就拥有 “推迟还钱的权利”,这笔负债可以归类为非流动负债(长期负债)。 -

如果没满足条件,就没有这个权利,负债只能归类为流动负债(短期负债)。

关键点:只要条件的 “考核基准” 是资产负债表日或之前的情况,哪怕实际检查是在之后,也会影响你在资产负债表日有没有 “推迟还钱的权利”。

情况 2:条件在资产负债表日之后 “考核”

例子:银行要求你 “在 2025 年 6 月(资产负债表日之后),利润必须达到 500 万,否则不能推迟还钱”。

-

这个条件的 “考核基准” 是 2025 年 6 月的情况,和 2024 年 12 月 31 日(资产负债表日)无关。 - 结果

-

在 2024 年 12 月 31 日,你无法确定未来(2025 年 6 月)是否能满足条件,所以不能算你在资产负债表日拥有推迟还钱的权利。 -

不管未来是否满足条件,这笔负债在 2024 年 12 月 31 日的资产负债表上,只能先归类为流动负债(短期负债)。

关键点:如果条件的 “考核基准” 是资产负债表日之后的情况,那么在资产负债表日当天,你有没有 “推迟还钱的权利” 根本没法判断,所以这类条件不影响当前负债的分类。

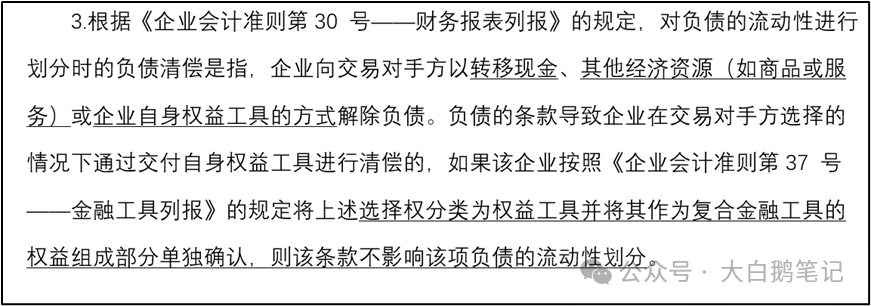

三、企业将选择权分类为权益工具并将其作为复合金融工具的权益组成部分单独确认,则该条款不影响该项负债的流动性划分。

【举例】

情况 :特殊情况(用股票还钱怎么分类)

企业发行了一笔 “可转换公司债券”(债主可以选择到期时把债券换成企业股票)。

根据会计准则,企业可能把 “债主换股票的权利” 单独算作 “权益工具”(比如计入 “其他权益工具” 科目)。

分类规则:如果企业已经把 “债主换股票的权利” 当成 “权益工具” 单独记账了(即这部分不算负债),那么:即使债券条款里写着 “债主可以选择用股票抵债”,这个条款不影响负债本身的流动性分类(即不影响它是 “短期负债” 还是 “长期负债”)。

举个例子:假设企业有一笔 2 年期的可转换债券,在资产负债表日(比如 2024 年 12 月 31 日):按照规定,企业已经把 “债主转股的权利” 单独算作 “权益工具”,剩下的债券本金和利息算作 “负债”。这时候,不管债主未来会不会选择转股,这笔负债本身该归类为 “非流动负债”(长期负债)还是 “流动负债”(短期负债),只看还款时间(比如距离到期日是否超过 1 年),不用管 “转股” 这个条款。

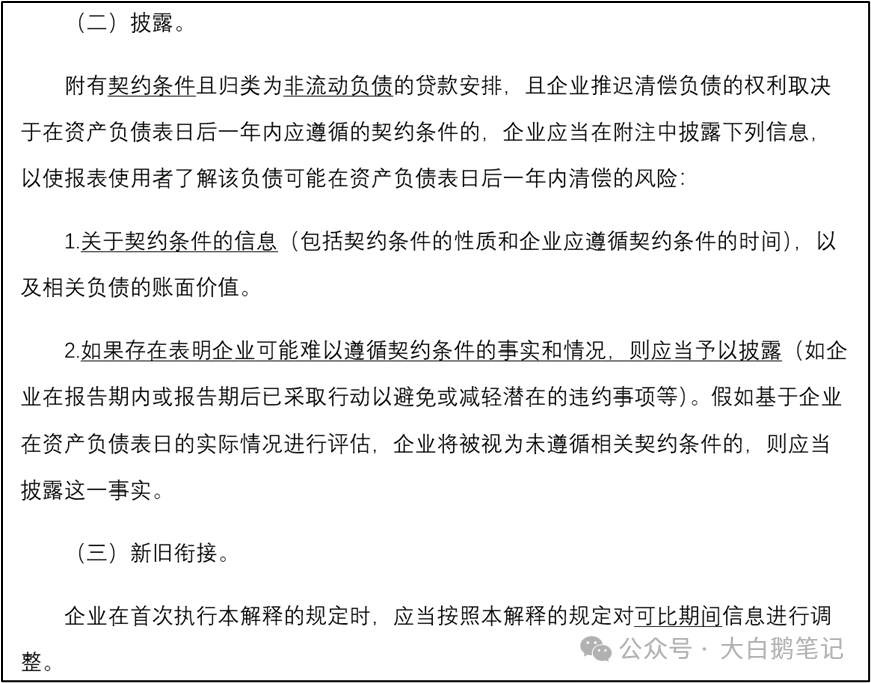

三、信息披露与可比期间的调整。

四、生效日期:本解释自2024 年1 月1 日起施行。

注:本文仅供学习、交流之目的,无商业用途。如有版权问题,请及时与后台联系。