(一)披露。

1.企业在根据《企业会计准则第31 号——现金流量表》进行附注披露时,应当汇总披露与供应商融资安排有关的下列信息,以有助于报表使用者评估这些安排对该企业负债、现金流量以及该企业流动性风险敞口的影响:

(1)供应商融资安排的条款和条件(如延长付款期限和担保提供情况等)。但是,针对具有不同条款和条件的供应商融资安排,企业应当予以单独披露。

(2)报告期期初和期末的下列信息:

①属于供应商融资安排的金融负债在资产负债表中的列报项目和账面金额。

②第①项披露的金融负债中供应商已从融资提供方收到款项的,应披露所对应的金融负债的列报项目和账面金额。

③第①项披露的金融负债的付款到期日区间(例如自收到发票后的30 至40 天),以及不属于供应商融资安排的可比应付账款(例如与第①项披露的金融负债属于同一业务或地区的应付账款)的付款到期日区间。如果付款到期日区间的范围较大,企业还应当披露有关这些区间的解释性信息或额外的区间信息(如分层区间)。

(3)第(2)①项披露的金融负债账面金额中不涉及现金收支的当期变动(包括企业合并、汇率变动以及其他不需使用现金或现金等价物的交易或事项)的类型和影响。

2.企业在根据《企业会计准则第37 号——金融工具列报》的要求披露流动性风险信息时,应当考虑其是否已获得或已有途径获得通过供应商融资安排向企业提供延期付款或向其供应商提供提前收款的授信。企业在根据《企业会计准则第37 号——金融工具列报》的要求识别流动性风险集中度时,应当考虑供应商融资安排导致企业将其原来应付供应商的部分金融负债集中于融资提供方这一因素。

(二)新旧衔接。

企业在首次执行本解释的规定时,无需披露可比期间相关信息,并且无需在首次执行本解释规定的年度报告中披露

注:[生效日期]本解释自2024 年1 月1 日起施行。

【白话解释】

买方(比如你开的公司)找金融机构帮忙,让供应商能更快拿到货款,同时买方自己可以延迟付款,缓解资金压力的一种操作。(核心逻辑:三方共赢)

①供应商:原本要等买方到期付款(比如 3 个月后),现在通过融资提前拿到钱,现金流更快。

②买方:不用自己掏腰包提前付钱,延长了实际付款时间,省下来的钱可以用于其他业务。

③金融机构:提供融资服务,赚取利息或手续费。

【常见操作方式举例】

1. 应付账款融资(最典型)

场景:你开的超市从农夫山泉进货,约定 3 个月后付 100 万货款。但农夫山泉急着用钱,不想等 3 个月。

操作:你(买方)和银行说:“我 3 个月后肯定会付这 100 万,你先帮我给农夫山泉吧”。银行审核后,给农夫山泉打款 98 万(先扣 2 万利息),3 个月后你再还给银行 100 万。

结果:①农夫山泉提前拿到 98 万,不用等 3 个月。②你延迟 3 个月付款,相当于用银行的钱先拿货,省了自己的资金。③银行赚了 2 万利息。

2. 供应链金融(基于核心企业信用)

场景:比亚迪(核心企业)的上游供应商 A,给比亚迪供应电池零件,订单金额 500 万,付款期 4 个月。A 公司规模小,没钱扩大生产,想提前拿钱。

操作:比亚迪和金融机构(比如平安银行)合作,告诉银行:“A 是我的供应商,我 4 个月后肯定会付这 500 万,你可以放心给 A 融资”。银行给 A 公司放款 480 万(扣 20 万费用),4 个月后比亚迪直接把 500 万付给银行。

结果:②A 公司提前拿到钱扩大生产,不用担心比亚迪的付款期长。②比亚迪不用自己处理融资细节,还维护了供应商关系。③银行借助比亚迪的信用,降低了放贷风险。

3. 票据融资(用商业汇票当 “借条”)

场景:你公司从供应商 B 买材料,开了一张 6 个月后到期的商业汇票(面值 200 万)给 B。B 不想等 6 个月,想提前变现。

操作:B 拿着汇票去银行 “贴现”,银行扣除 3 万利息后,给 B 打款 197 万。6 个月后,你公司把 200 万还给银行。

结果:①B 提前拿到钱,汇票相当于 “抵押品”。②你用汇票代替现金付款,延长了 6 个月的资金使用时间。

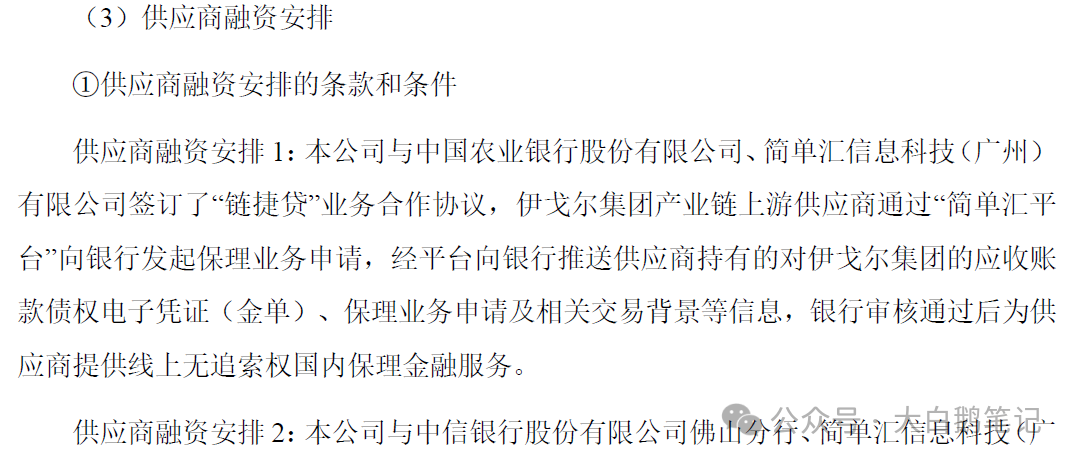

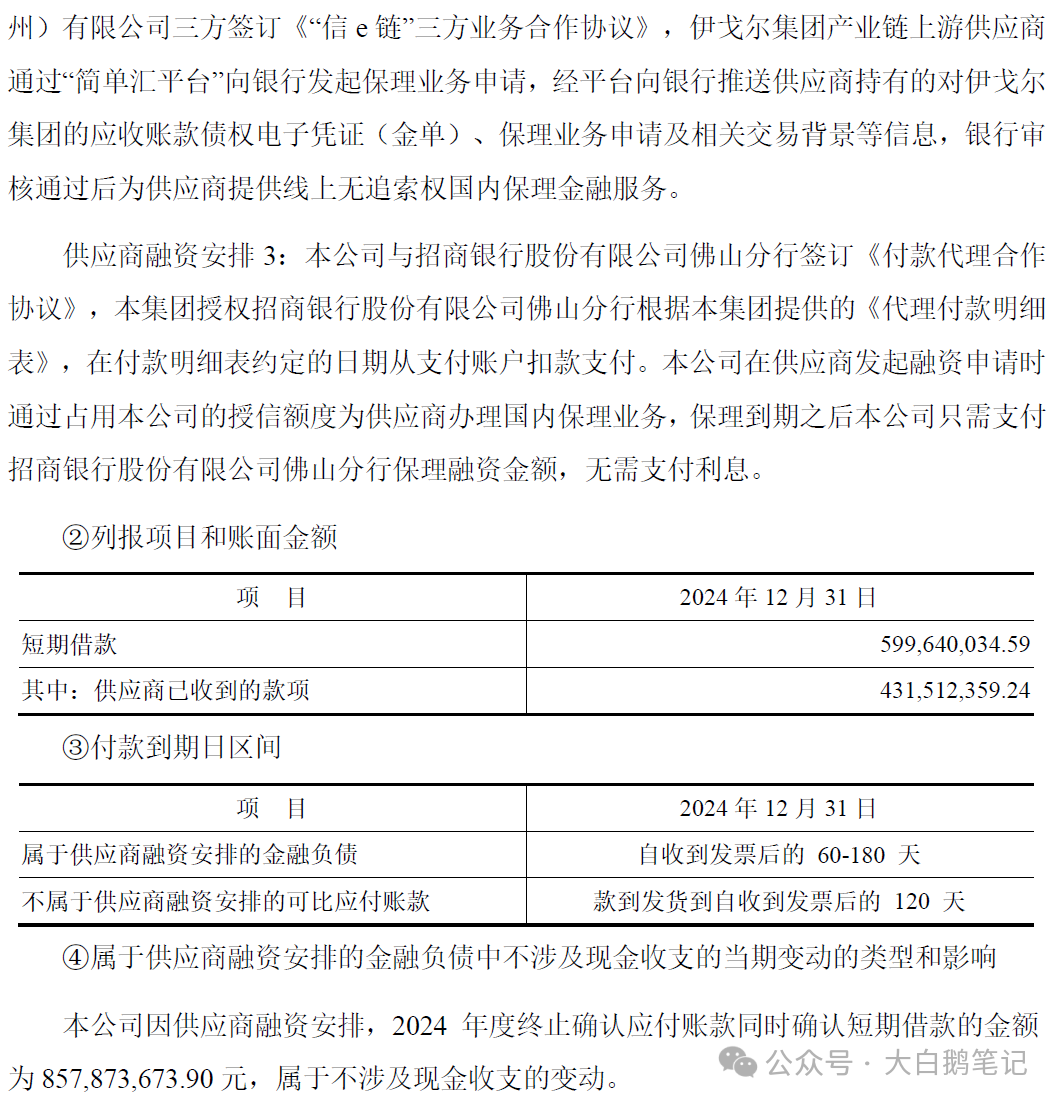

【002922】伊戈尔电气股份有限公司公告的24年度审计报告中关于供应商融资安排的披露如下:

注:本文仅供学习、交流之目的,无商业用途。如有版权问题,请及时与后台联系。