发布时间:2025-05-30 来源:二哥税税念

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

上海税务官方微信公众号发布了一篇文章,里面提到一次性扣除可以不考虑残值。

其实很简单,企业所得税年度汇算申报表你可以看做一个税会差异的台账,你要把这个台账填清楚,你自己就要对这项资产的相关情况有个详细了解,有相关数据了,填写申报表就不是难事。

简单的办法就是自己做个Excel表记录资产的相关折旧情况,比如本文的这项资产。

![]()

![]()

![]()

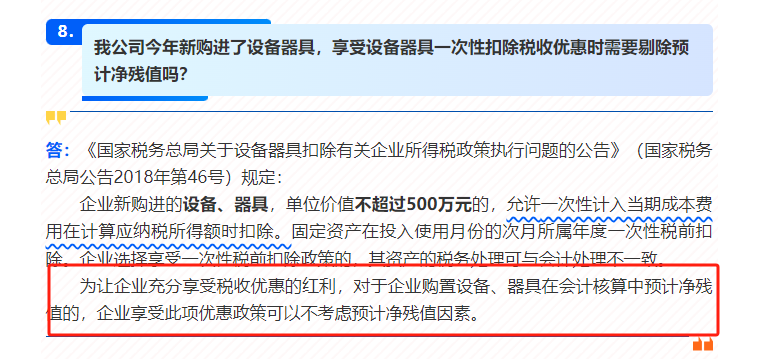

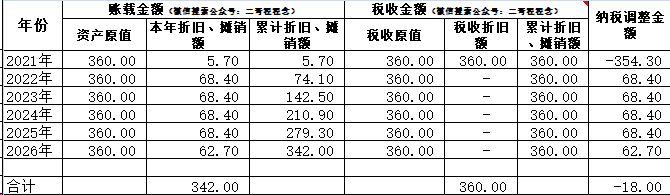

1、资产原值:纳税人会计处理计提折旧、摊销的资产原值(或历史成本)的金额,也就是入账的原值360。

2、本年折旧,这个就是按照年限平均法,按5年算的每年的折旧数,折旧是从购入次月开始,所以2021年只有一个月的折旧数。

4、税务原值也就是税法认可的固定资产原值,其实也就是历史成本,也就是固定资产入账价值。

5、税收本年折旧,就是本期允许扣除的折旧数,一次性扣除,考虑残值,也就是残值不扣除,第一年就是360*95%=342,后面自然是0了。

有个固定资产的详细情况,填申报表自然不再话下了,直接比照明细填写就是了。

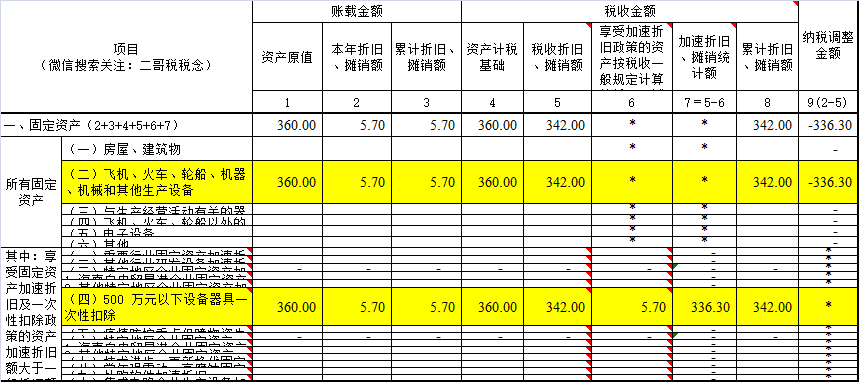

从第二年开始,就是纳税调增了,按照你的台账表填写就行了。

在考虑残值的情况下,一次性扣除的折旧=360*95%=342万元.

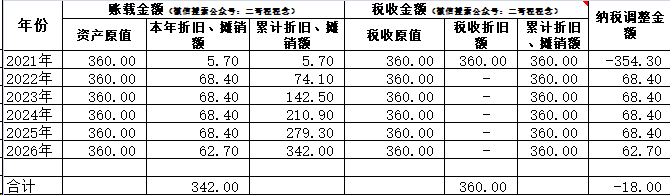

二、扣除不考虑残值的情况。

案例还是上面的案例。

还是把表格做出来。

从第二年开始,就是纳税调增了,按照你的台账表填写就行了。

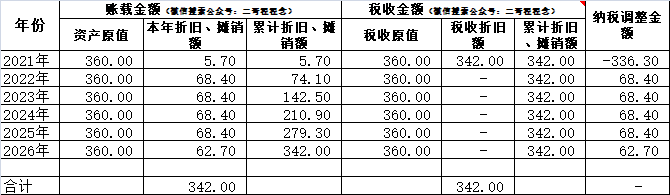

6年累计合计为-18,多调减了18(就是残值的部分)。

这部分多调整的部分,如果固定资产不处置,这部分是暂时调整不回来的。

所以差异大家也看到了,就是一次性扣除多扣除了残值的部分,这部分需要等到资产处置时候才会调增回来。

我觉得既然税法允许一次性全额扣除,其实可以不用考虑,也就是按第二种方法调整就行了。企业对于固定资产的税务处理可与会计处理不一致。企业会计处理上是否采取一次性税前扣除方法,不影响企业享受一次性税前扣除政策,企业在享受一次性税前扣除政策时,不需要会计上也同时采取与税收上相同的折旧方法。

鉴于企业选择享受一次性税前扣除政策的,其资产的税务处理可与会计处理不一致,为此,允许一次性扣除是指所购置的设备、器具的全部单位价值可一次性在税前扣除,而不需考虑会计上是否设定了预计净残值。