从黄金业务增值税征管困境看利息增值税进项税抵扣问题

在这次《增值税法》的修订中,大家经常提到,能否在金融业中实现完全的增值税抵扣制度,将利息纳入增值税进项税抵扣。实际上,我们知道,在大多数实施增值税制度的国家(比如欧盟、澳洲、新西兰、新加坡等),他们对于投资业务都是不征收增值税的。比如,在欧洲有关增值税制度的讨论中就提到了,增值税这种税种实际上是对消费行为征收的税种(不管是商品的消费还是服务的消费),他都有一个最终的消费环节。而我们设计的所谓的标准的增值税制度,在到达最终消费环节前,前面每一个环节的增值税纳税人均就其生产、加工、制造中的增值额征收增值税,这种基于发票的进项税阶梯抵扣制度,最终实现的是所有生产的产品、服务的增值额产生的增值税都是由最终消费环节的实际消费者承担的。而中间每一个环节的增值税纳税人本质上只是承担的将这部分最终由实际消费者承担的增值税在他们每一个流转环节都及时将本环节增值产生的对应税款缴纳给国家。

因此,我们说在标准的增值税制度中,增值税的实际税负承担人是最终的消费者,而增值税链条上的每一个纳税人并非增值税税负的实际承担人,这也是增值税作为价外税的本质特点。

但是,对于金融业务中的投资业务而言,投资品实际上并没有最终的消费环节。因此,欧洲早有各种文章论述过,投资品实际上无法匹配标准的增值税制度,鉴于其没有最终的消费环节,如果在投资业务中引入标准增值税制度会带来征管上的很多难题和困境。因此,大部分实施增值税制度(有些国家叫货物与劳务税GST)国家,基本都不会对金融投资业务征收增值税。

但是,我们国家在营改增后,实际上是把原来营业税下的总额征收的制度和标准增值税制度做了融合。我国目前的增值税制度并非国际增值税报告中所指的那种标准增值税制度。因此,现在有人提出来,我们能否在增值税立法中将利息纳入增值税进项税抵扣,也就是把金融投资业务纳入标准的增值税制度运行范畴,这个可行吗?

正好,在中国的增值税制度下,对于黄金业务增值税征管的制度困境就提供了一个我们很好的思考视角。黄金这个商品就非常特殊,他既有消费属性,也有投资属性。比如,在制造业中,企业会采购黄金,作为一种原材料用于其他产品的生产加工制造,最终这种产品用于最终消费。但是,黄金又具有非常强的投资属性,无论是标准金条还是金饰品,他都可以不断流通,投资增值。所以,这就带来了增值税征管上的一些困境。我们可以具体来看一下:

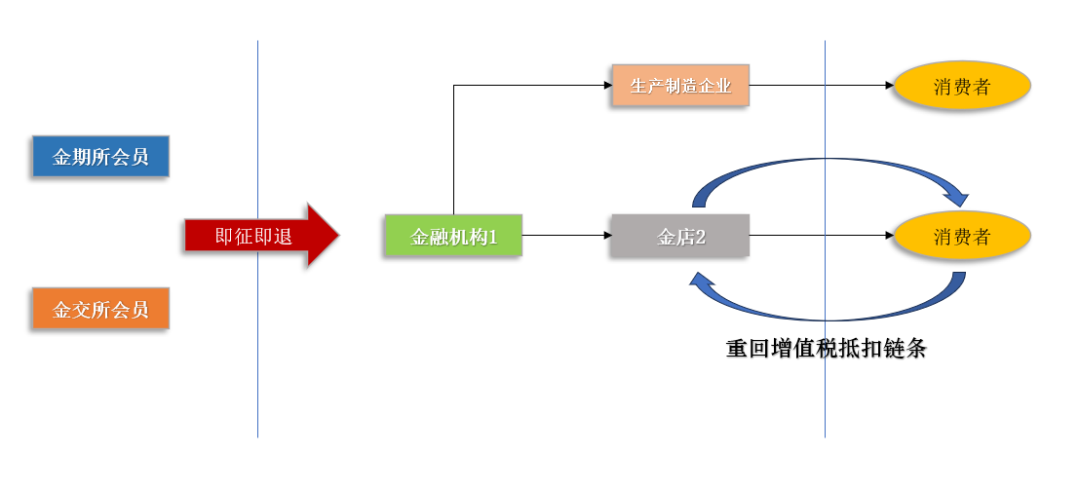

鉴于黄金既有消费属性,又有投资属性。我国现在对于黄金构建的增值税制度中,实际是这样的:

1、作为黄金期货交易所或上海黄金交易所的会员,他们销售黄金实行的是增值税100%即征即退的制度。也就是说,他们把黄金投入到增值税抵扣链条中,是开具了13%的增值税发票,让黄金进入到整个增值税抵扣链条。然后,他们可以通过100%即征即退实现零税负;

2、在黄金进入增值税抵扣链条内,无论是在金融机构之间,还是金融机构和金店等其他主体之间,他们的流转都是按照标准的增值税抵扣链条进行的;

3、如果有生产企业需要黄金作为原材料,他们可以正常通过增值税链条内企业采购,取得13%的增值税发票,在生产最终的商品后,销售给最终消费者,这个属于正常的增值税业务。在这个链条中,黄金是融入到其他商品中用于了最终消费。即使说,有人在这些比如废旧手机等电器元器件中提炼出少量的黄金,这种属于旧货,基本可以忽略;

4、但是,如果是金融机构或者金店,是把投资金条销售给个人消费者时,他们是按13%缴纳增值税销项税。但是,个人消费者取得的投资金条他不是用于最终消费,而是用于投资的。大家可以看到,黄金在具有投资属性的情况下,作为投资金条他就没有一个最终消费环节,没有最终消费环节的投资品,他出了增值税抵扣链条后(从增值税一般纳税人——个人消费者)后,就会再不断地回到增值税抵扣链条,比如金融机构和金店向个人回收金条,他回收后再卖给个人,个人可以再卖回给金融机构或金店。这就出现了投资品不断地离开增值税抵扣链条后,又不断地重回增值税抵扣链条,这样增值税抵扣链条就出现了断裂。

现在大家看到,如果金店从个人手中收购金条,个人无法开具增值税发票,他收完后再卖,没有任何进项税抵扣,牺牲了13%的增值税。而金条作为投资品,你回购价差不可能承担13%的税差。所以,如果税务机关对类似深圳水贝黄金市场等进行严格征管,整个黄金的投资市场就会出现巨大的波动。

在现行增值税制度下,如果要克服这个断裂,那只能是个人手中的黄金,又作为金期所或金交所的会员单位(大的金融机构、黄金连锁企业)收购,他们收到后比如融化成标准金条,再通过金期所或金交所开票,享受增值税即征即退后进入增值税抵扣链条。但是,如果仅仅通过这条渠道实现黄金的流转,那黄金投资就会面临流动性的大大降低,也会对黄金的价格产生巨大影响。

所以,从目前对黄金的增值税征管困境就可以看出,对于投资品实施标准的增值税链条抵扣制度,面临的困境就是投资品没有最终消费环节,他会通过交易不断地往来于增值税抵扣链条的内外,这就造成增值税抵扣链条上出现不断地断裂而导致高额的增值税税收负担。

但是,也并非对于投资品,我们就不能对交易的增值额征收增值税:

1、如果这种投资品的交易只能是在一个固定的交易场所进行交易的,且这种交易场所能准确的记录各个交易主体的交易价格,则我们完全可以直接计算每个交易主体的增值额,从而对其征收增值税。比如,我们对于股票、债券这类投资品,就是实行的这种增值税制度。所以,在这种情况下,我们已经采用的是一种变通的直接计算增值额的方法来征收增值税,此时发票已经毫无作用了。所以,我们看到36号文虽然写到了纳税人转让金融商品可以开具增值税普通发票,但是谁会去开呢?股票、债券交易市场主体既有企业,也有个人,且个人金融商品转让还免增值税。但是,无所谓啦,对于这类投资品,由于他们是限定在一个标准的市场进行交易,市场是能够准确计算他们的交易价格的。所以,增值额的计算已经不再依赖于发票,我们直接计算各个主体在交易中的增值额从而来实施增值税的征收就已经非常便捷了。

2、如果这类投资品不是在规定市场交易,但他们的交易是需要登记的,我们也可以通过发票,引入差额纳税的制度实施投资品的增值税征收。比如,房产就是一个标准的投资品。我们在房产交易中,实施的就是一种混合型的制度:差额纳税+标准增值税进项税抵扣制度。比如,个人将非住宅销售给企业,可以开具5%的增值税专票,企业进行进项税抵扣。对于不同主体,,差额纳税制度可以抵消不同主体增值税税率的差异。但标准增值税抵扣制度下,税差就变成成本。比如,个人按5%缴纳增值税,但企业后期销售是9%,这就产生税差。考虑到在房地产投资中,个人和企业之间的这种交易不多,且不存在频繁的个人和企业之间的二手房交易,这种税差尚可消化。但是,在黄金投资业务中,个人和企业之间基于投资金条的买卖是非常频繁的(如果要维持投资金条这类投资品的流动性)。此时,我们即使严征管,比如对于个人卖金条一律代开增值税发票,但这种个人1%增值税和企业13%增值税的税差可能比黄金的买卖价差还高,这就很难实施。因为你严格实施,这类交易肯定转为地下的C2C,你也基本无法监管,除非你严格限制黄金交易必须在一个规定的交易场所进行,严格限制场外交易。但这个在目前又不现实。

所以,从黄金的增值税征管困境我们可以看到,同样作为投资业务的资金融通,利息也不适合采用标准的增值税抵扣链条制度。如果我们后期要考虑在资金融通业务环节中部分主体的重复征税问题,或者希望给予部分主体特定优惠,我们完全可以采用差额纳税的制度(比如我们现在融资租赁业务中就是这样的安排)即可,而无需在贷款业务中引入标准增值税抵扣链条制度安排,这样的制度设计更具有灵活性。