前段时间“反向开票”很火,但都是清一色理论型文章。

张小瓜没写,让子弹飞一会......

如今,张小瓜(角色:资源回收企业)已经完整地经历了全套的反向开票流程,分享给大家。

请大家多多点赞、在看、分享呀!

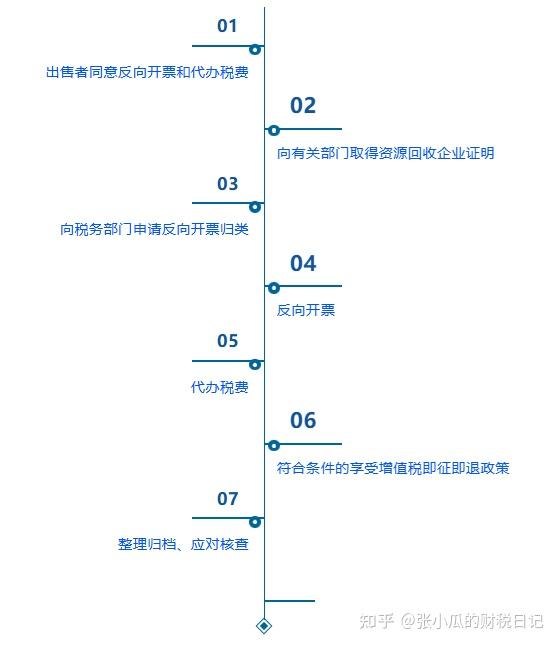

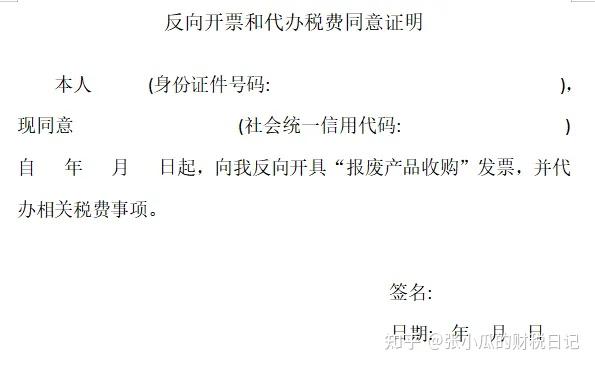

01、出售者同意反向开票和代办税费

【对应5号文第十二条】:

在开展反向开票业务前,需要出售者出具同意反向开票和代办税费事项的证明。

02、向有关部门取得资源回收企业证明

【对应5号文第二条】:

张小瓜所在企业属于5号文第二条第(三)种情况,需要在商务部门完成再生资源回收经营者备案。

在商务部平台提交备案申请表后,30天的公示期结束后才能打印备案登记证明,因此需要合理安排时间,尽早备案。

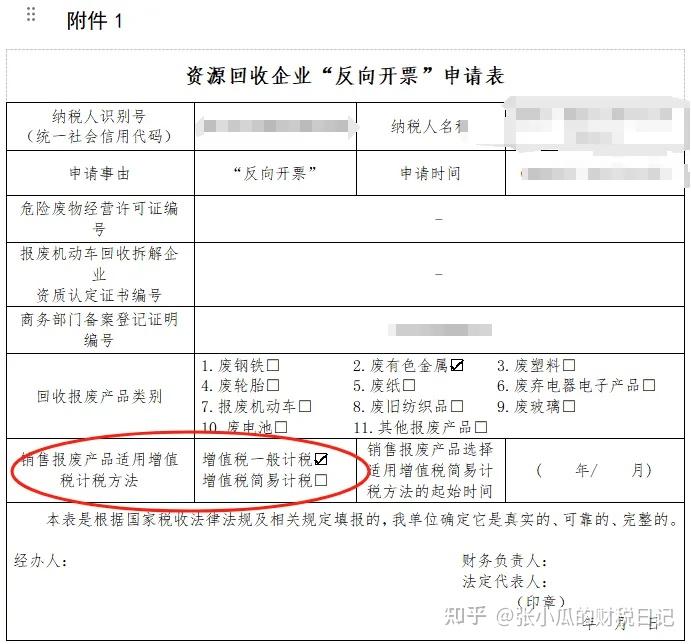

03、向税务部门申请反向开票归类

【对应5号文第四条】:

提交《资源回收企业“反向开票”申请表》(5号文附件1)、备案登记证明以及其他材料,税务部门审核通过后,对企业进行归类。

归类成功后,电子税务局开票页面才会出现“报废产品收购”的选项,才能反向开票。

除了提交附件1和备案登记证明外,税务部门还需要上门核查。

因此,资源回收企业不需要等到税务部门同意归类后才开展收购报废产品业务,一般来说都是没问题的,先开展业务也方便税务部门核查。

04、反向开票

1、开专票还是普票?

【对应5号文第八条】:

资源回收企业适用增值税一般计税还是简易计税,应在向税务部门提交的申请表(附件1)上进行勾选。

张小瓜所在企业适用一般计税方法,可以反向开具增值税专用发票,并按规定抵扣发票上注明的税额。

借:原材料

应交税费-应交增值税(进项税额)

贷:应付账款

如果适用简易计税方法,只能反向开具普通发票,不能抵扣发票上注明的税额。

2、税收分类编码和发票样式

【对应5号文第五、六条】:

发票样式如下图所示,左上角标注有“报废产品收购”字样。

01,31,,24342000000109244817,1011452.67,20240820,,6B48 (二维码自动识别)

3、自然人销售报废产品连续12个月“反向开票”累计销售额超过500万元的,资源回收企业不得再向其“反向开票”。

【对应5号文第三条】:

这里的“反向开票”累计销售额,包括多个资源回收企业向同一自然人“反向开票”的销售额。

举个栗子:

资源回收企业A公司、B公司均已取得“反向开票”资格。自然人甲于2024年8月向A公司销售废铁,不含税销售额为280万元,A公司已向其“反向开票”;2024年9月,自然人甲向B公司销售废铁,不含税销售额为300万元。此时,甲连续不超过12个月“反向开票”业务中销售报废产品的累计销售额为580万元。因此,B公司只能向甲“反向开票”220万元,剩余80万元应由甲向税务机关代开发票。

05、代办税费

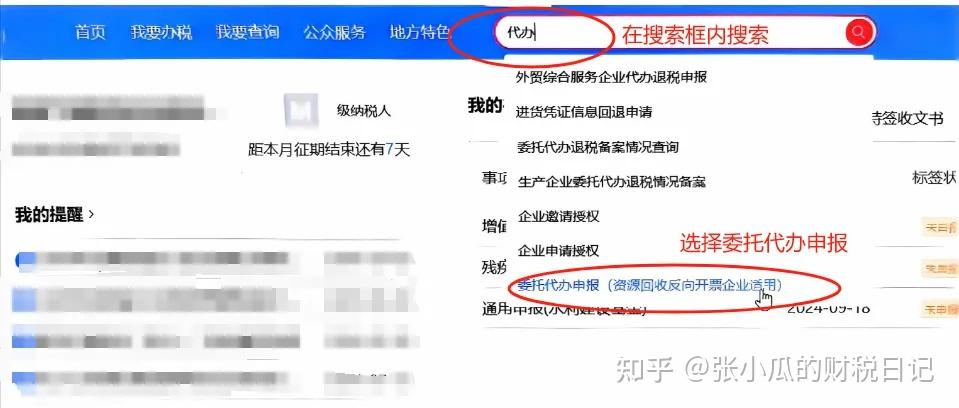

1、如何在电子税务局代为申报税费?

【对应5号文第十一条】:

在反向开票的下月申报期内,资源回收企业需要在电子税务局代出售者申报税费并缴纳税款。

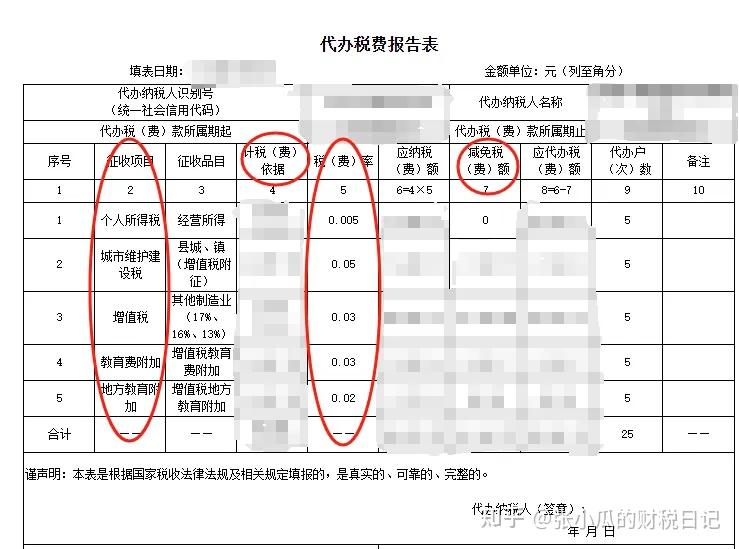

2、需要缴纳多少税费?

【对应5号文第十三、十四条】:

(1)“月销售额10万元以下免征增值税”,同第一、三条一样,包括多个资源回收企业向同一自然人“反向开票”的销售额。

需要注意的是:

如果出售者享受免征增值税的税收优惠,收购者只能反向开具增值税普通发票;

如果双方协商反向开具增值税专用发票,那么出售者放弃享受免税政策并按专用发票的金额和征收率计算缴纳增值税。(如果发票上征收率为1%,则按1%缴纳;如果发票上征收率为3%,则按3%缴纳)。

(2)税费负担

征收项目:增值税及附加+个人所得税;

计税依据:系统自动代出,为不含税金额;

税率:个人所得税为0.5%,增值税为3%征收率减按1%计算,考虑附加税后的综合税率为1.55%。

假设当年不含税收购金额为500万,需要为出售者代为申报并缴纳税费77500元。

需要注意的是:这部分增值税是需要实打实缴纳的,不可以和收购企业本身的进项税额进行抵扣!

(3)在电子税务局选择“委托代办申报”后,系统会根据反向开票金额自动计算需申报的税费金额。

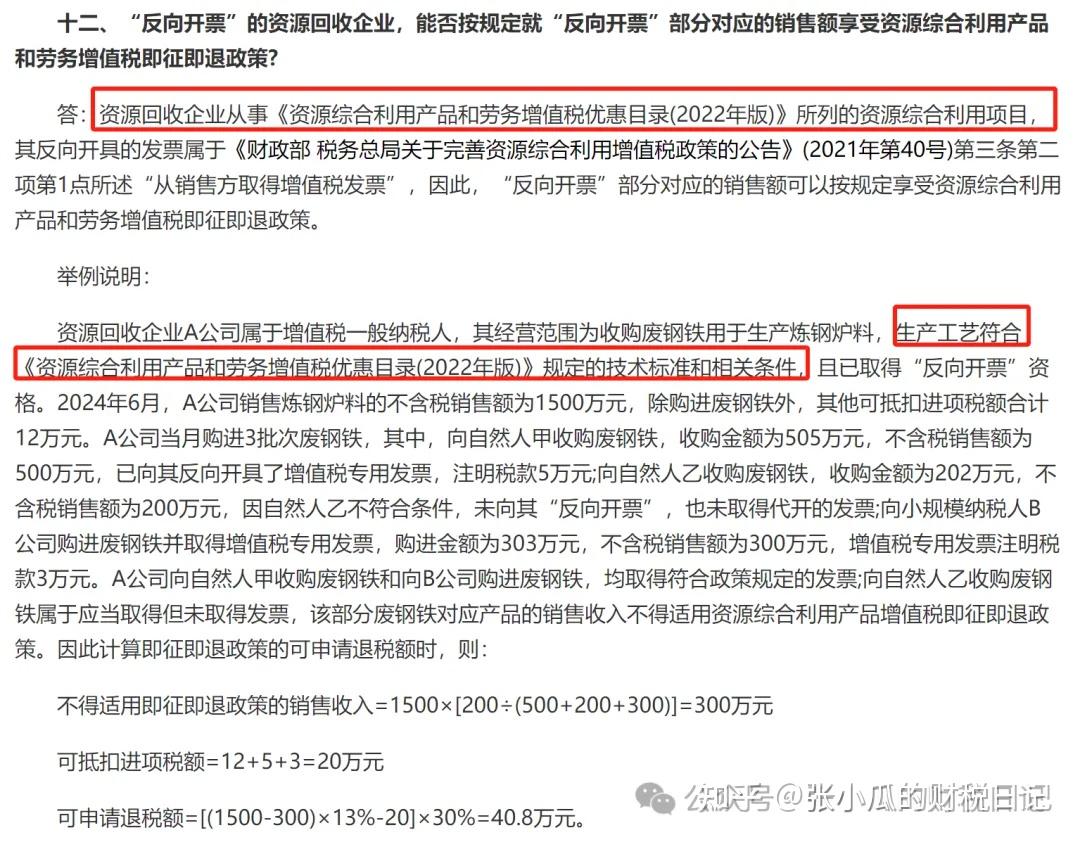

06、符合条件的享受增值税即征即退

【对应5号文第十五条】:(来源于国家税务总局网站对5号文的解读)

“反向开票”部分对应的销售额可以按规定享受资源综合利用产品和劳务增值税即征即退政策。

很可惜,张小瓜所在企业的生产工艺并不满足规定的技术标准和相关条件,没法享受即征即退政策......

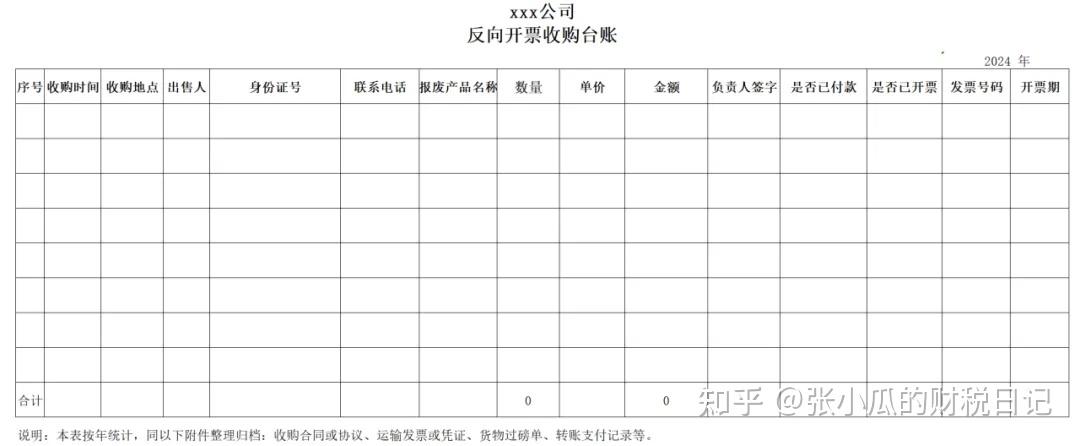

07、整理归档、应对核查

【对应5号文第十七条】:

将台账、合同、出售者身份信息以及同意反向开票和代办税费的证明、银行转账回单、发票、代办税费申报表等按年整理成册,方便税务检查。