关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

登录

注册

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

企业所得税

位置:

网站首页

>

实务研究

>

企业所得税

9tuz4ii2mzqv,h6ffyw4receh

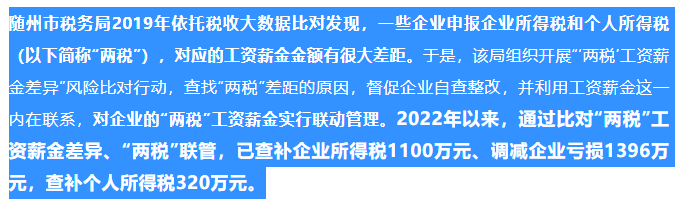

税务局比对个税申报数据和企业所得税工资薪金扣除数据的这个事

发布时间:2025-05-12

来源:二哥税税念

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

税务局比对个税申报数据和企业所得税工资薪金扣除数据的这个事情。

这个事情税务局也正儿八经在做,之前也有类似案例。

来源:中国税务报

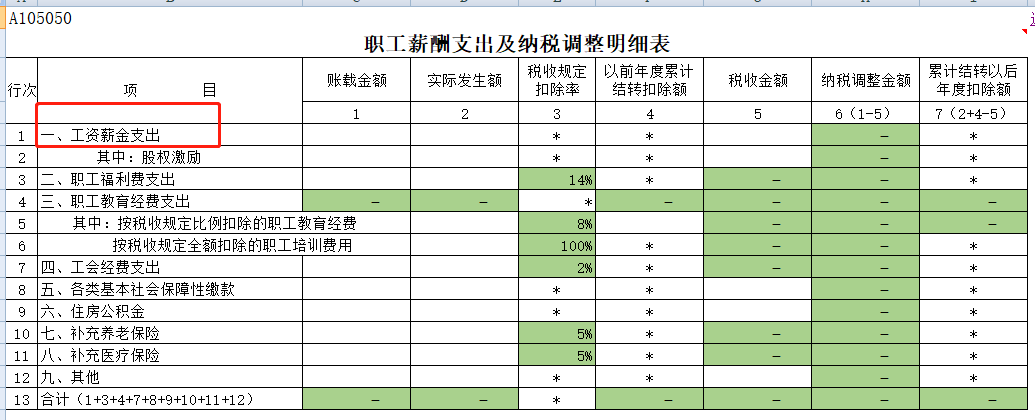

个人所得税申报表里面工资薪金有个收入额

而企业所得税申报表里面呢? 也有个工资薪金支出

这两个数据你都要向税务局报送,

个人所得税里面的收入额,你公司是作为扣缴义务人,支付员工工资时候要依法代扣代缴个人所得税,这里需要按照个人所得税法的规定填写员工收入额,然后申报扣缴个人所得税。

而你支付给员工的工资也就是你的一项成本支出,需要在企业所得税税前扣除,这就是企业所得税申报表的工资薪金支出。

既然这两个数据你都要向税务局报送,那这两个数据的逻辑关系就值得关注了。

所谓牵一发而动全一身,通过表和表直接的逻辑关系,税务局也能发现企业税务申报的错误或者说猫腻,进而进一步检查发现问题。

个人所得税里面的工资薪金收入是指指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

而

企业所得税里面的工资薪金支出,指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。

很显然,我们从口径范围来看,这两者并无明显差异,

二哥可以这样说,如果没有特殊情况,我们可以说这两者理论上可以完全一致。

二哥税税念公司2022年1-12月每个月支付员工工资1万元,公司工资是当月支付当月的,依法代扣代缴个人所得税。

那么对于二哥税税念公司来说,汇算清缴时候填写实际支出工资为12万。

而个人所得税呢?每个月工资1万,每个月代扣代缴个人所得税收入额填写也是1万,全年累计就是12万。

两组数据相等,这就是最理想的状态,完全一致,对于大多数企业来说,没有特别的事项,

这两组数据都可以达到理想状态,如果有差异,或者差异过大,总是有原因的。

有人说,二哥你这个是当月发当月的工资,我是次月发上月工资,这种情况下就会有差异。

其实理论上也不应该有。

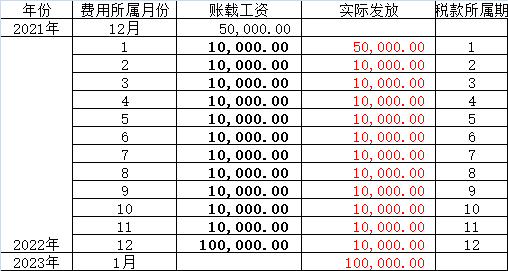

比如,二哥税税念公司执行当月工资下月发放,2022年1-12月工资分别如下

按照权责发生制,公司2022年全年工资薪金账载金额为21万,汇算清缴之前都会支付完毕,所以税收金额也是21万。

实际发生就是16万(当年实际支付的)。

而个人所得税累计收入,因为个人所得税所属期是以实际支付工资的期间为准,所以2022年1月所属期的收入额对应的是2021年12月的账载数。以此类推。

那么2022年全年

个人所得税按照所属期

1-12月累计的收入额就是16万。

企业所得税实际发生和个税22年的是一致的。

但是,如果这个时候用个税的收入去比对企业所得税的税收金额21万,那就自然存在错位差异了。

这个错位就是税收金额按权责发生,把23年汇算清缴之前支付22年的也算进去了,但是个税是收付实现制,算22年当年支付的。

这样比对就自然存在差异。

这个时候如果你去对比个人所得税申报收入数和企业所得税扣除数,那就是有差异的,而且这个案例中很明显,个人所得税申报数小于企业所得税扣除数据。

当然,

这个差异是合理的,可以说如果每年12月企业工资波动不大的情况下,这个差异也就不会有大波动,我们具体来看看。

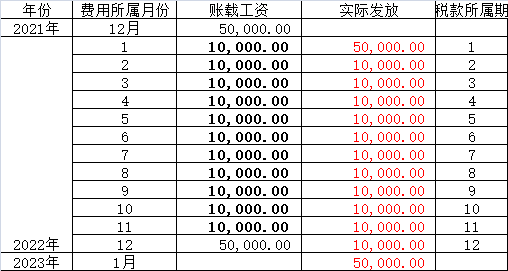

比如二哥税税念公司2022年工资支出是下面这种情况,每年12月都是稳定的5万,其他月份为1万。

那么很显然,这个时候账载数是16万,所得税税前扣除数是16万,个人所得税申报累计收入额也是16万,虽然错位,但是因为2021年和2022年12月的工资没变,所以这种错位的影响刚好抵消。

所以,时间上的错位是一个正常原因,做出合理解释就行了。

而这种比对更多的是查一些不合理的原因,这些不合理原因往往隐藏着税收风险。

比如,多列工资薪金支出,企业伪造了工资发放明细表虚列成本以及工资薪金的核算范围不正确等,造成企税前扣除的多,个税扣除的少。

有比如,少申报工资薪金收入,员工发放了工资,但未申报个税,或者按照较低的收入申报个税。

年收入未超过6万的员工,认为可以不申报个税。计提了工资薪金,次年汇算清缴结束前未发放,转为往来科目比如上面随州市的稽查案例,企业将未兑现的奖金转入往来账-其他应付款,提前在企税前扣除。

如果有差异不要担心,首先你要关注差异构成,然后看是否存在虚列工资的情况。

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047