在企业所得税汇算清缴过程中,企业收入的确认非常关键。如何准确把握企业所得税中各类收入的确认时点,防范涉税风险呢?一起来看看常见的情形吧!

?重点:以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用。

本条例和国务院财政、税务主管部门另有规定的除外。

【政策依据】《中华人民共和国企业所得税法实施条例》第九条

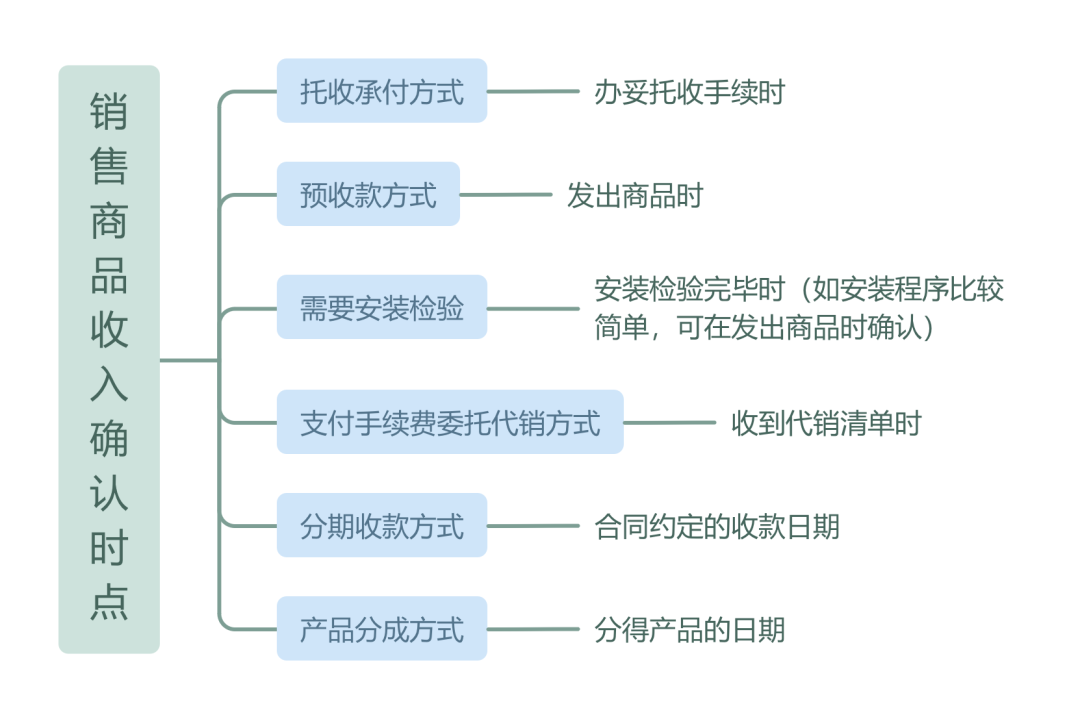

企业销售商品同时满足下列条件的,应确认收入的实现:

1.商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;

2.企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;

3.收入的金额能够可靠地计量;

4.已发生或将发生的销售方的成本能够可靠地核算。

【政策依据】

1.《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第一条

2.《中华人民共和国企业所得税法实施条例》第二十三条、第二十四条

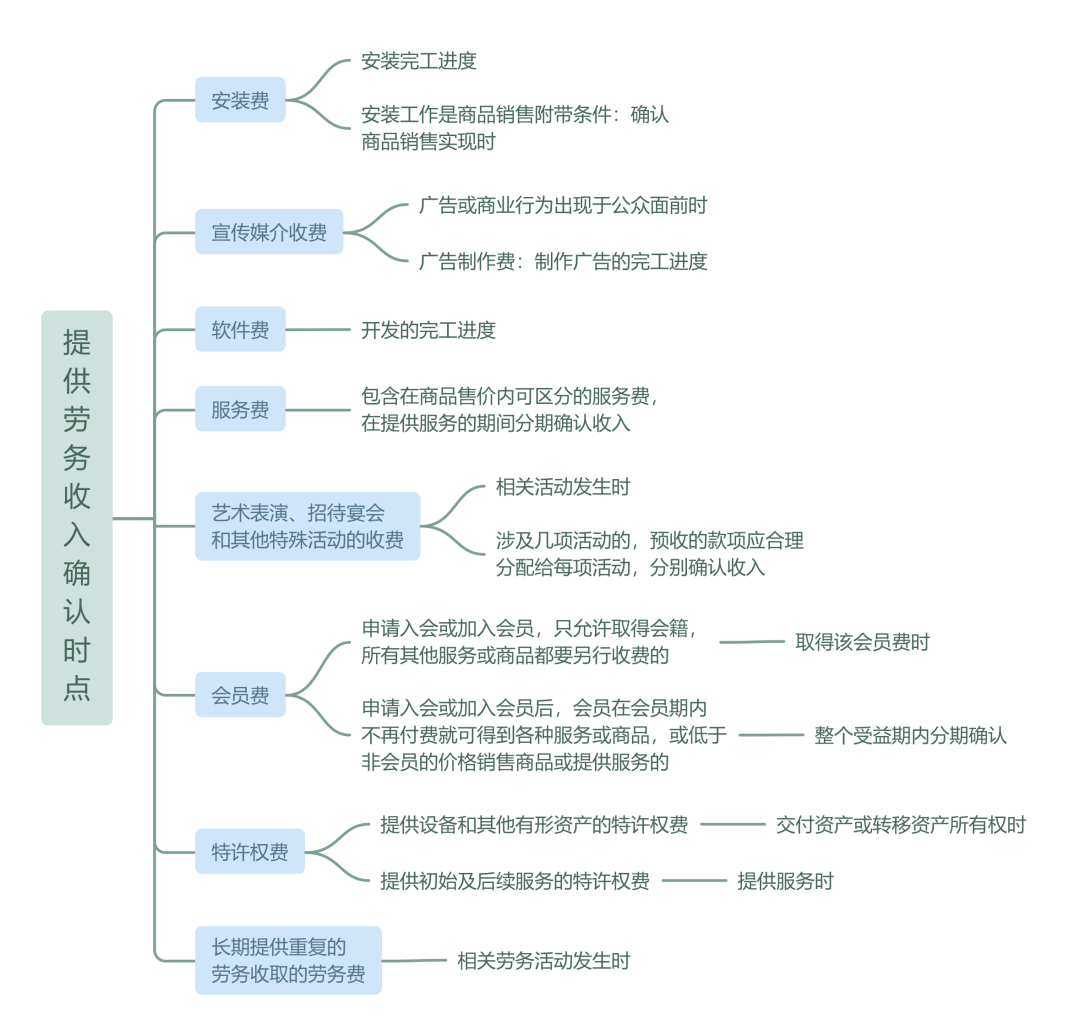

企业在各个纳税期末,提供劳务交易的结果能够可靠估计的,应采用完工进度(完工百分比)法确认提供劳务收入。

【政策依据】《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第二条

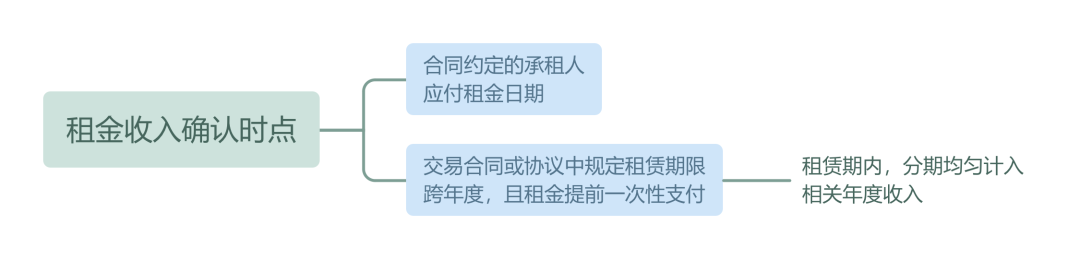

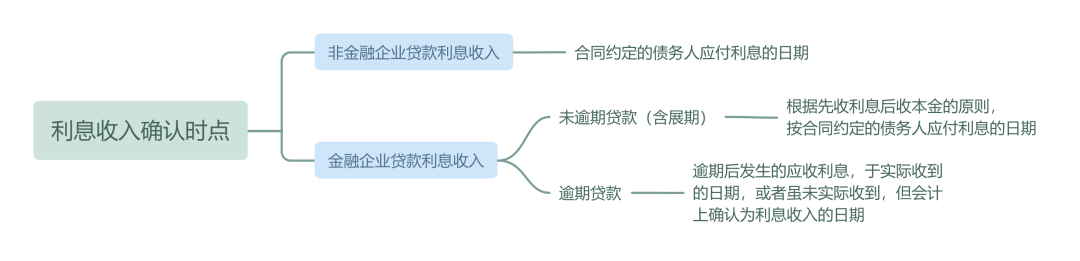

特许权使用费收入,按照合同约定的特许权使用人应付特许权使用费的日期确认收入的实现。

【政策依据】《中华人民共和国企业所得税法实施条例》第二十条

1.《中华人民共和国企业所得税法实施条例》第十九条

?确认时点:被投资企业股东会或股东大会作出利润分配或转股决定的日期。

【政策依据】《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第四条

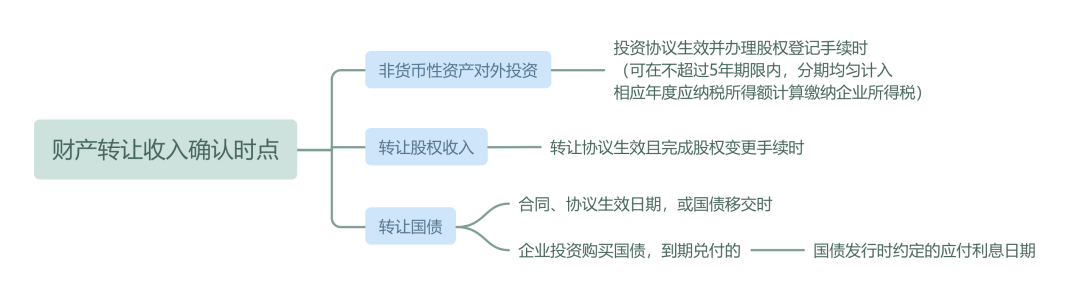

企业取得财产(包括各类资产、股权、债权等)转让收入不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。

【政策依据】

1.《国家税务总局关于企业取得财产转让等所得企业所得税处理问题的公告》(国家税务总局公告2010年第19号)

2.《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号)

3.《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第三条

4.《国家税务总局关于企业国债投资业务企业所得税处理问题的公告》(国家税务总局公告2011年第36号)

【政策依据】

1.《中华人民共和国企业所得税法实施条例》第十八条

?确认时点:实际收到捐赠资产的日期

【政策依据】《中华人民共和国企业所得税法实施条例》第二十一条

?确认时点:企业按照市场价格销售货物、提供劳务服务等,凡由政府财政部门根据企业销售货物、提供劳务服务的数量、金额的一定比例给予全部或部分资金支付的,应当按照权责发生制原则确认收入。除上述情形外,企业取得的各种政府财政支付,如财政补贴、补助、补偿、退税等,应当按照实际取得收入的时间确认收入。

【政策依据】《国家税务总局关于企业所得税若干政策征管口径问题的公告》(国家税务总局公告2021年第17号)第六条规定。