ЮЪЬтШ§ЃКЙигквЕМЈВЙГЅПюМѕжЕ

3ЃЎИљОнЁЖЫежнЬьЮжПЦММЙЩЗнгаЯоЙЋЫОгыжаЛњЙњФмЕчСІЙЄГЬгаЯоЙЋЫОШЋЬхЙЩЖЋЙигкЯжН№ЙКТђзЪВњавщЪщЁЗЃЈвдЯТМђГЦЁАЁЖЙКТђавщЁЗЁБЃЉМАЙЋЫОгыжаЙњФмдДЙЄГЬМЏЭХгаЯоЙЋЫОЁЂгрЪЯЭЖзЪПиЙЩЃЈЩЯКЃЃЉгаЯоЙЋЫОЁЂЩЯКЃаЕчЕчСІПЦММЗЂеЙгаЯоЙЋЫОЁЂЩЯКЃФмаЭЖзЪзЩбЏКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉЁЂЩЯКЃФмКтЕчСІЙмРэзЩбЏКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉЃЈвдЯТМђГЦЁАвЕМЈГаХЕЗНЁБЃЉЧЉЖЉЕФЁЖБъЕФзЪВњЪЕМЪОЛРћШѓЪ§гыОЛРћШѓдЄВтЪ§ВюЖюЕФВЙГЅавщЪщЁЗЃЈвдЯТМђГЦЁАЁЖВЙГЅавщЁЗЁБЃЉЃЌвЕМЈГаХЕЗНГаХЕЃЌШчжаЛњЕчСІПМКЫЦкЃЈ2016Фъ8дТжС12дТЁЂ2017ФъЁЂ2018ФъЁЂ2019ФъЃЉФЉЮДЪЕЯжвЕМЈГаХЕЃЌдђвЕМЈПМКЫЗНгІАДееавщдМЖЈЖдЙЋЫОНјааВЙГЅЁЃИљОнжаЛњЕчСІзЗЫнЕїећКѓЕФВЦЮёБЈБэЃЌжаЛњЕчСІЮДЪЕЯжвЕМЈГаХЕЁЃ

ФъБЈЯдЪОЃЌФуЙЋЫОНЋгІЛёШЁЕФВЙГЅзЊЮЊЦфЫћгІЪеПюНјааКЫЫуЃЌВЂАДЛсМЦеўВпМЦЬсЯргІЕФЛЕеЫзМБИЁЃЧыФуЙЋЫОЃК

ЃЈ1ЃЉЫЕУївЕМЈВЙГЅПюШЗШЯЕФКЯРэадМАЛсМЦДІРэЙ§ГЬЃЌЪЧЗёЗћКЯЦѓвЕЛсМЦзМдђЕФЯрЙиЙцЖЈЃЛ

ЃЈ2ЃЉФъБЈЯдЪОЃЌЦфЫћгІЪеПю--вЕМЈВЙГЅПюгрЖюЮЊ18.04вкдЊЃЌЦфЫћгІЪеПюЧАЮхУћгрЖюРлМЦЮЊ18.04вкдЊЃЌЦкФЉРлМЦМЦЬсЛЕеЫзМБИ17.72вкдЊЃЌЦкГѕРлМЦМЦЬс12.35вкдЊЃЌМЦЬсдвђЮЊдЄМЦЮоЗЈЪеЛиЃЌЧыЯъЯИУшЪіЧАЮхУћПЭЛЇЕФОпЬхЧщПіЃЌЫЕУїНижС2023ФъЖШВХШЋЖюМЦЬсЛЕеЫзМБИЕФдвђМАКЯРэадЁЃ

ЃЈ3ЃЉЫЕУїИїФъЖШЖдЦфЫћгІЪеПюЕФМѕжЕВтЪдЕФЙ§ГЬЃЌЪЧЗёДцдкМѕжЕМЦЬсВЛГфЗжЁЂВЛзМШЗЁЂВЛМАЪБЕФЧщаЮЁЃ

ЙЋЫОЛиИДЃК

вЛЁЂЫЕУївЕМЈВЙГЅПюШЗШЯЕФКЯРэадМАЛсМЦДІРэЙ§ГЬЃЌЪЧЗёЗћКЯЦѓвЕЛсМЦзМдђЕФЯрЙиЙцЖЈ

ЃЈвЛЃЉвЕМЈВЙГЅПюШЗШЯЕФКЯРэад

2016Фъ10дТЃЌЬьЮжПЦММгыжаЛњЕчСІШЋЬхЙЩЖЋЧЉЖЉЁЖЯжН№ЙКТђзЪВњавщЪщЁЗЃЈвдЯТМђГЦЁАЁЖЙКТђавщЁЗЁБЃЉЃЌдМЖЈЬьЮжПЦММЪеЙКжаЛњЕчСІЙЋЫО80%ЙЩЗнЃЌНЛвззїМл28.96вкдЊЁЃИљОнЁЖЙКТђавщЁЗМАЙЋЫОгывЕМЈГаХЕЗНЧЉЖЉЕФЁЖБъЕФзЪВњЪЕМЪОЛРћШѓЪ§гыОЛРћШѓдЄВтЪ§ВюЖюЕФВЙГЅавщЪщЁЗЃЈвдЯТМђГЦЁАЁЖВЙГЅавщЁЗЁБЃЉЃЌвЕМЈГаХЕЗНГаХЕЃЌШчжаЛњЕчСІПМКЫЦкЃЈ2016Фъ8дТжС12дТЁЂ2017ФъЁЂ2018ФъЁЂ2019ФъЃЉФЉЮДЪЕЯжвЕМЈГаХЕЃЌдђвЕМЈПМКЫЗНгІАДееавщдМЖЈЖдЙЋЫОНјааВЙГЅЁЃ

ЁЖВЙГЅавщЁЗдМЖЈЃЌжаЛњЕчСІ2016Фъ8дТ-12дТЁЂ2017ЖШЁЂ2018ФъЖШЁЂ2019ЖШФъООпгажЄШЏДгвЕзЪИёЕФЛсМЦЪІЪТЮёЫљЩѓМЦЕФОЛРћШѓЃЈжИПлГ§ЗЧОГЃадЫ№вцКѓЕФОЛРћШѓЪ§ЃЌвдЯТОљЭЌЃЉЗжБ№ВЛЕЭгк15,500ЭђдЊЁЂ37,600ЭђдЊЁЂ41,500ЭђдЊЁЂ45,600ЭђдЊЃЌПМКЫЦкФкЪЕЯжЕФОЛРћШѓжЎКЭВЛЕЭгк140,200ЭђдЊЁЃШчжаЛњЕчСІПМКЫЦкФЉЪЕЯжЕФОЛРћШѓжЎКЭЕЭгкГаХЕОЛРћШѓжЎКЭЕФ90%ЃЈВЛАќРЈБОЪ§ЃЉЃЌдђВЙГЅЖю=ЃЈЃЈПМКЫЦкФкГаХЕОЛРћШѓжЎКЭ-ПМКЫЦкФкЪЕМЪОЛРћШѓжЎКЭЃЉ/ПМКЫЦкГаХЕОЛРћШѓжЎКЭЃЉ*БъЕФЙЋЫО80%ЙЩШЈЕФЖдМлЁЃ

ИљОнзЗЫнЕїећКѓЕФРњЪЗФъЖШВЦЮёБЈИцЃЌжаЛњЕчСІПМКЫЦкРлМЦЪЕЯжвЕМЈ6.8127вкдЊЃЌеМПМКЫЦкРлМЦГаХЕОЛРћШѓ14.02вкдЊЕФБШР§ЮЊ48.59%ЁЃдђИљОнзЗЫнЕїећКѓжаЛњЕчСІЕФвЕМЈЪЕЯжЧщПіЃЌвЕМЈГаХЕЗНгІЯђЙЋЫОжЇИЖЕФвЕМЈВЙГЅН№ЖюдМЮЊ14.89вкдЊЁЃ

ЁЖВЙГЅавщЁЗдМЖЈЃЌПМКЫЦкТњЪБЃЌЩЯЪаЙЋЫОгІЦИЧыОпгажЄШЏЦкЛѕвЕЮёзЪИёЕФЛсМЦЪІЪТЮёЫљвРеежаЙњжЄМрЛсЛђЩюНЛЫљЕФЙцдђМАвЊЧѓЃЌЖдБъЕФзЪВњГіОпЁЖМѕжЕВтЪдБЈИцЁЗЁЃШчЙћБъЕФзЪВњЦкФЉМѕжЕЖюЃОдкГаХЕЦкФквђЪЕМЪРћШѓЮДДяГаХЕРћШѓвбжЇИЖЕФВЙГЅЖюЃЌвЕМЈВЙГЅЗНгІЖдЙЋЫОСэааВЙГЅЁЃ

ИљОнЖЋжоЦРЙРГіОпЕФЁЖЫежнЬьЮжПЦММЙЩЗнгаЯоЙЋЫОФтСЫНтЦфГжгаЕФжаЛњЙњФмЕчСІЙЄГЬгаЯоЙЋЫОЙЩШЈгк2019Фъ12дТ31ШеЕФЪаГЁМлжЕЫљЩцМАЕФжаЛњЙњФмЕчСІЙЄГЬгаЯоЙЋЫОЙЩЖЋШЋВПШЈвцМлжЕзЗЫнзЪВњЦРЙРБЈИцЁЗЃЈЖЋжоЦРБЈзжЁО2023ЁПЕк2408КХЃЉЃЌНижС2019Фъ12дТ31ШеЃЌжаЛњЕчСІ100%ЙЩШЈЦРЙРжЕЮЊ13.65вкдЊЁЃНсКЯЧАЪіЙЩШЈЦРЙРжЕвдМАЙЋЫОЪеЙКжаЛњЕчСІ80%ЙЩШЈЕФ28.96вкдЊЖдМлЃЌжаЛњЕчСІ80%ЙЩШЈЕФМѕжЕН№ЖюЮЊ18.04вкдЊЃЌДѓгквЕМЈГаХЕЗНгІЯђЙЋЫОжЇИЖЕФвЕМЈВЙГЅН№ЖюЁЃ

вђДЫЃЌзлКЯжаЛњЕчСІОзЗЫнЕїећКѓЕФвЕМЈЪЕЯжЧщПіЃЌвдМАжаЛњЕчСІгк2019ФъФЉЕФЙЩШЈМѕжЕЧщПіЃЌвЕМЈГаХЕЗНгІЯђЙЋЫОВЙГЅЕФН№ЖюЮЊ18.04вкдЊЁЃ

ЃЈЖўЃЉвЕМЈВЙГЅПюЛсМЦДІРэЙ§ГЬ

ИљОнЁЖЙКТђавщЁЗМАЁЖВЙГЅавщЁЗЯрЙидМЖЈЃЌвдМАЁЖЦѓвЕЛсМЦзМдђНВНтЃЈ2010ЃЉЁЗЁЂЁЖЦѓвЕЛсМЦзМдђЕк22КХ—Н№ШкЙЄОпШЗШЯКЭМЦСПЁЗЁЂЁЖЩЯЪаЙЋЫОМрЙмЪЪгУжИв§-ЛсМЦРрЁЗЕШЯрЙиЛсМЦзМдђЙцЖЈЃЌЙЋЫОНЋгІЛёШЁЕФВЙГЅШЗШЯЮЊЛђгаЖдМлЃЌАДеевдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкзЪВњНјааГѕЪМШЗШЯКЭМЦСПЁЃОпЬхШчЯТЃК

1ЃЎ2018ФъФЉЃЌЙЋЫОЖдгкжаЛњЕчСІЙЩШЈМлжЕНјааВтЫуЃЌЗЂЩњЙЩШЈМѕжЕ1,303,375,727.25дЊЃЌИљОнЁЖВЙГЅавщЁЗдМЖЈЃЌЙЋЫОНЋМѕжЕВЙГЅН№ЖюШЗШЯЮЊЛђгаЖдМлЃЌАДеевдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкзЪВњНјааГѕЪМШЗШЯКЭМЦСПЁЃ

НшЃКНЛвзадН№ШкзЪВњ 1,303,375,727.25

ДћЃКЙЋдЪМлжЕБфЖЏЪевц 1,303,375,727.25

2ЃЎ2019ФъФЉЃЌЙЋЫОИљОнЖЋжоЦРЙРГіОпЕФЁЖЫежнЬьЮжПЦММЙЩЗнгаЯоЙЋЫОФтСЫНтЦфГжгаЕФжаЛњЙњФмЕчСІЙЄГЬгаЯоЙЋЫОЙЩШЈгк2019Фъ12дТ31ШеЕФЪаГЁМлжЕЫљЩцМАЕФжаЛњЙњФмЕчСІЙЄГЬгаЯоЙЋЫОЙЩЖЋШЋВПШЈвцМлжЕзЗЫнзЪВњЦРЙРБЈИцЁЗЃЈЖЋжоЦРБЈзжЁО2023ЁПЕк2408КХЃЉЃЌНижС2019Фъ12дТ31ШеЃЌжаЛњЕчСІ100%ЙЩШЈЦРЙРжЕЮЊ13.65вкдЊЁЃНсКЯЧАЪіЙЩШЈЦРЙРжЕвдМАЙЋЫОЪеЙКжаЛњЕчСІ80%ЙЩШЈЕФ28.96вкдЊЖдМлЃЌжаЛњЕчСІ80%ЙЩШЈЕФМѕжЕН№ЖюЮЊ18.04вкдЊЃЌЙЋЫОИљОнвЕМЈЪЕМЪЭъГЩЧщПіШЗШЯЯрЙиЛђгаЖдМлЁЃ

НшЃКНЛвзадН№ШкзЪВњ 500,624,272.75

ДћЃКЙЋдЪМлжЕБфЖЏЪевц 500,624,272.75

ПМКЫЦкНсЪјКѓЃЌЙЋЫОНЋгІЛёШЁЕФВЙГЅзЊЮЊЦфЫћгІЪеПюНјааКЫЫуЁЃ

злЩЯЃЌБОЙЋЫОвЕМЈВЙГЅПюЕФШЗШЯОпгаКЯРэадЃЌЛсМЦДІРэЙ§ГЬЗћКЯЦѓвЕЛсМЦзМдђЕФЯрЙиЙцЖЈЁЃ

ЖўЁЂФъБЈЯдЪОЃЌЦфЫћгІЪеПю--вЕМЈВЙГЅПюгрЖюЮЊ18.04вкдЊЃЌЦфЫћгІЪеПюЧАЮхУћгрЖюРлМЦЮЊ18.04вкдЊЃЌЦкФЉРлМЦМЦЬсЛЕеЫзМБИ17.72вкдЊЃЌЦкГѕРлМЦМЦЬс12.35вкдЊЃЌМЦЬсдвђЮЊдЄМЦЮоЗЈЪеЛиЃЌЧыЯъЯИУшЪіЧАЮхУћПЭЛЇЕФОпЬхЧщПі

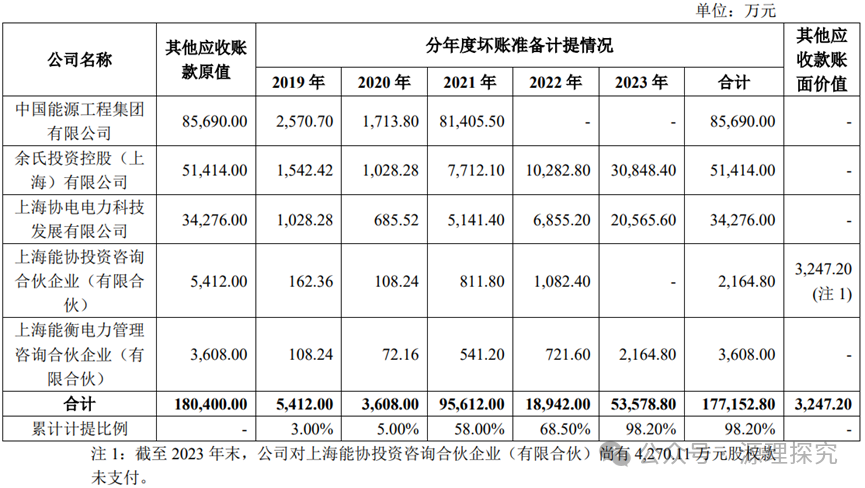

2019ФъФЉЃЌПМКЫЦкНсЪјЃЌЙЋЫОНЋгІЛёШЁЕФВЙГЅзЊЮЊЦфЫћгІЪеПюНјааКЫЫуЃЌВЂАДееЙЋЫОЛсМЦеўВпКЭЦѓвЕаХгУЫ№ЪЇЗчЯеМЦЬсЛЕеЫзМБИЁЃИїФъЖШМѕжЕЧщПіШчЯТЃК

1ЃЎ2019ФъФЉЃЌИљОнаХгУЫ№ЪЇЗчЯеКЯРэМЦЬсЛЕеЫзМБИЁЃ

НшЃКаХгУМѕжЕЫ№ЪЇ 5,412.00

ДћЃКЦфЫћгІЪеПю-ЛЕеЫзМБИ 5,412.00

2ЃЎ2020ФъЖШЃЌИљОнаХгУЫ№ЪЇЗчЯеКЯРэМЦЬсЛЕеЫзМБИЁЃ

НшЃКаХгУМѕжЕЫ№ЪЇ 3,608.00

ДћЃКЦфЫћгІЪеПю-ЛЕеЫзМБИ 3,608.00

3ЃЎ2021ФъЖШЃЌПМТЧжаЙњФмдДвбБЛСаЮЊСЫЪЇаХБЛжДааШЫЃЌДцдкНЯДѓЕФЛиПюЗчЯеЃЌЙЪЖдгкгІЪежаЙњФмдДвЕМЈВЙГЅПюЕЅЯюШЋЖюМЦЬсМѕжЕзМБИЃЌЦфгрвЕМЈВЙГЅЗНЮДгаУїЯдЕФЛиПюЗчЯеЁЃ

НшЃКаХгУМѕжЕЫ№ЪЇ 95,612.00

ДћЃКЦфЫћгІЪеПю-ЛЕеЫзМБИ 95,612.00

4ЃЎ2022ФъЖШЃЌИљОнаХгУЫ№ЪЇЗчЯеКЯРэМЦЬсЛЕеЫзМБИЁЃ

НшЃКаХгУМѕжЕЫ№ЪЇ 18,942.00

ДћЃКЦфЫћгІЪеПю-ЛЕеЫзМБИ 18,942.00

5ЃЎ2023ФъФЉЃЌИљОнвЕМЈВЙГЅЗНЕФаХгУЗчЯеКЭГЅИЖФмСІЃЌЙмРэВуЩѓЩїХаЖЯНЋЦфЫћвЕМЈВЙГЅПюЗжРрЮЊЕЅЯюМѕжЕПМТЧЃЌМЦЬс53,578.80ЭђдЊЛЕеЫзМБИЁЃ

НшЃКаХгУМѕжЕЫ№ЪЇ 53,578.80

ДћЃКЦфЫћгІЪеПю-ЛЕеЫзМБИ 53,578.80

НижС2023Фъ12дТ31ШеЃЌЙЋЫОЖдвЕМЈВЙГЅЗНвбРлМЦМЦЬсЛЕеЫзМБИ177,152.80ЭђдЊЃЌЦфЫћгІЪеПюОЛжЕЮЊ3,247.20ЭђдЊЁЃ

Ш§ЁЂЫЕУїНижС2023ФъЖШВХШЋЖюМЦЬсЛЕеЫзМБИЕФдвђМАКЯРэадЁЃЫЕУїИїФъЖШЖдЦфЫћгІЪеПюЕФМѕжЕВтЪдЕФЙ§ГЬЃЌЪЧЗёДцдкМѕжЕМЦЬсВЛГфЗжЁЂВЛзМШЗЁЂВЛМАЪБЕФЧщаЮ

дкзЗЫнЕїећЦкМфЃЌЙЋЫОЖдгквЕМЈВЙГЅПюЯюЕФЛЕеЫзМБИМЦЬсеўВпЃЌВЩгУгывдЧАФъЖШУПИізЪВњИКеЎБэШевЛжТЕФЛсМЦеўВпЁЃГ§жаЙњФмдДвбгк2021ФъЖШБЛСаЮЊЪЇаХБЛжДааШЫЃЌЭЌЪБЙЋЫОвбгк2021ФъФЉЖджаЙњФмдДЕФЦфЫћгІЪеПюШЋЖюМЦЬсМѕжЕзМБИЭтЃЌЖдгкЦфЫћЮДгаУїЯдЬиБ№ЛиПюЗчЯеЕФвЕМЈГаХЕЗНЕФвЕМЈВЙГЅПюЯюЃЌБОЙЋЫОВЩгУзщКЯМЦЬсЕФЗНЪНМЦЬсЛЕеЫзМБИЁЃ

ЙЋЫОгк2024Фъ1дТ3ШеХћТЖСЫвЕМЈГаХЕЦкНьТњБъЕФзЪВњМѕжЕВтЪдзЈЯюЩѓКЫБЈИцЃЌВЂгк2024Фъ2дТ1ШеЃЌЙЋЫОЮЏЭаТЩЪІЖдвЕМЈГаХЕЗНЗЂЫЭТЩЪІКЏЃЌвЊЧѓЖдЗНТФааЁЖВЙГЅавщЁЗЯюЯТгІГаЕЃЕФвЕМЈВЙГЅд№ШЮЁЃЭЌЪБИцНыЖдЗНШєЖдЙЋЫОЬсГіЕФКЯРэвЊЧѓжУжЎВЛРэЃЌЙЋЫОНЋЮЏЭаТЩЫљВЩШЁЯргІЕФЗЈТЩЪжЖЮЃЌАќРЈЬсЦ№ЫпЫЯЕШЗНЪНзЗОПвЕМЈГаХЕЗНЕФЗЈТЩд№ШЮЃЌгЩДЫВњЩњЕФвЛЧаВЛРћЗЈТЩКѓЙћЃЌНЋгЩвЕМЈГаХЕЗНздааГаЕЃЁЃ

МјгкЙЋЫОдкдМЖЈЦкЯоФкЮДЪеЕНИївЕМЈВЙГЅЗНЕФЗДРЁЃЌЮЊЛ§МЋЮЌЛЄЩЯЪаЙЋЫОКЭЙуДѓжааЁЙЩЖЋЕФРћвцЃЌЙЋЫОвбЯђЗЈдКЬсНЛЦ№ЫпзДЃЌЫежнЪажаМЖШЫУёЗЈдКвбгк2024Фъ4дТ24ШеЯТЗЂСЫЪмРэАИМўЭЈжЊЪщЃЌе§ЪНЪмРэДЫАИЃЌФПЧААИМўе§дкЫпЫЯГЬађжаЁЃ

злЩЯЫљЪіЃЌЙЋЫОжСНёЮДЪеЕНвЕМЈГаХЕЗНОЭЁЖВЙГЅавщЁЗЯюЯТЕФЛиПюКЭШЮКЮЗНЪНЕФЗДРЁЙЕЭЈЃЌаХгУЛиПюЗчЯевбЯджјВЛЭЌгкЦфЫћеЫСфзщКЯЁЃИљОнЙЋЫОЛсМЦеўВпЃЌБОЙЋЫОНЋеЎЮёШЫаХгУзДПіУїЯдЖёЛЏЁЂЮДРДЛиПюПЩФмадНЯЕЭЁЂвбОЗЂЩњаХгУМѕжЕЕШаХгУЗчЯеЬиеїУїЯдВЛЭЌЕФЦфЫћгІЪеПюЕЅЖРНјааМѕжЕВтЪдЁЃ

вђЖјЃЌЙЋЫОгк2023ФъЖШЖдЪЃгрвЕМЈВЙГЅПюеЫУцМлжЕЕЅЯюНјааМѕжЕВтЪдЁЃОВЩШЁАќРЈЗЂЫЭТЩЪІКЏЁЂЫпЫЯЕШДпЬжДыЪЉКѓЃЌИљОнЪЕМЪЧщПіЃЌЙЋЫОЩѓЩїХаЖЯвЕМЈВЙГЅПюЯюЕФЛиПюЗчЯеЃЌдЄМЦЮДРДЛиПюПЩФмадНЯЕЭЃЌзлКЯЮДжЇИЖЙЩзЊПюЕШвђЫиЃЌ2023ФъЖШМЦЬс53,578.80ЭђдЊЛЕеЫзМБИЃЌРлМЦМЦЬс177,152.80ЭђдЊЛЕеЫзМБИЁЃ

ЧыФъЩѓЛњЙЙКЫВщВЂЗЂБэУїШЗвтМћЁЃ

ЛсМЦЪІКЫВщвтМћЃК

ОКЫВщЃЌЮвУЧШЯЮЊЃК

ЙЋЫОЖдгквЕМЈВЙГЅПюЕФШЗШЯЙ§ГЬМАЛсМЦДІРэЧщПіЃЌЗћКЯЦѓвЕЛсМЦзМдђЕФЯрЙиЙцЖЈЃЛЙЋЫОИїФъЖШЖдгквЕМЈВЙГЅПюПЩЪеЛиадЕФХаЖЯМАЖдгІМѕжЕВтЪдЙ§ГЬЃЌОпгаКЯРэадЃЌМѕжЕМЦЬсГфЗжМАЪБЃЌМѕжЕН№ЖюВтЫузМШЗЁЃ

ЃЈРДдДЃКдДРэЬНОПЃЉ