ЬюБЈЫЕУїЃЌМћЁЖЙњМвЫАЮёзмОжЙигкгХЛЏЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2025ФъЕк1КХЃЉЁЃ

ЃЈвЛЃЉЁЖвЛАуЦѓвЕЪеШыУїЯИБэЁЗЬюаДЕФЪЧЪВУДФкШнЃП

етеХБэЫЕЪВУДЃКБОБэжївЊЬюБЈФЩЫАШЫИљОнЙњМвЭГвЛЛсМЦжЦЖШЕФЙцЖЈЫљЩшСЂЕФеЫВОжаМЧдиЕФЁАжїгЊвЕЮёЪеШыЁБЁЂЁАЦфЫћвЕЮёЪеШыЁБКЭЁАгЊвЕЭтЪеШыЁБПЦФПЕФФкШнЁЃ

УћДЪНтЪЭЃКЙњМвЭГвЛЛсМЦжЦЖШАќРЈЁЖЦѓвЕЛсМЦзМдђЁЗЁЂЁЖаЁЦѓвЕЛсМЦзМдђЁЗЁЂЁЖЦѓвЕЛсМЦжЦЖШЁЗвдМАЗжаавЕЛсМЦжЦЖШЁЃ

ЮЛжУКЭгУЭОЃКA101010ЪЧФЩЫАЩъБЈБэA100000ЕФЖўМЖУїЯИБэЃЌгУгкаЮГЩA100000жаЁАгЊвЕЪеШыЁБКЭЁАгЊвЕЭтЪеШыЁБЕФЪ§ОнЁЃ

ВювьРраЭЃКПЩФмЛсГіЯжгРОУадВювьКЭЪБМфадВювьЁЃ

ЦфЫќЫЕУїЃКБОБэжаЪ§ОнАќРЈЛсМЦзМдђКЭЛсМЦжЦЖШжаУїШЗашШЗШЯЕФЪгЭЌЯњЪлЪеШыЃЌЕЋВЛАќРЈЛсМЦЩЯВЛашШЗШЯЖјЫАЗЈЙцЖЈЁАЪгЭЌЯњЪлЁБЕФЪеШыЁЃ

зЂвтЃК

1.БОБэжаЕФЫљгаЪ§ОнИљОнеЫБОЪ§ОнЬюСаЃЌзЂвтЖўМЖУїЯИПЦФПЕФЩшжУЁЃ

2.БОБэЫљЬюгЊвЕЪеШыжБНгЙиЯЕЕНвдДЫзіЮЊМЦЫуЛљЪ§ЕФЙуИцЗбКЭвЕЮёаћДЋЗбвдМАвЕЮёеаД§ЗбЕШПЩПлГ§ЯюЃЌвђДЫЃЌЕБЛсМЦЩѓКЫКѓЗЂЯжгыЙњМвЭГвЛЛсМЦжЦЖШКЫЫуВЛвЛжТЕФЧщПігІМАЪБдкБОБэНјааИќе§ЃЌВЂПЩОнДЫМАЪБЕїећЩЯЪіПЩПлГ§ЯюЕФПлГ§ЯоЖюЁЃ

3.БОБэЫљгаЪеШыжагыЫАЗЈЙцЖЈЕФЪеШыШЗШЯЪБЕуЁЂШЈд№ЗЂЩњжЦддђЁЂВЛеїЫАЪеШыЕФШЗШЯЕШВЛвЛжТЕФЧщПіЃЌгІдкЬзБэКѓУцЯргІЕФФЩЫАЕїећБэжаНјааЬюСаЃЌОпЬхЕФЛсЫАВювьЧыВЮПДЃЈA105000ЃЉЁЖФЩЫАЕїећЯюФПУїЯИБэЁЗМАЦфЖўМЖБэЕФОпЬхеўВпНтЖСЁЃ

ЃЈЖўЃЉЁЖвЛАуЦѓвЕЪеШыУїЯИБэЁЗжаЕФЪ§ОнДгФФРяРДЃП

Ъ§ОнДгФФРяРДЃП

ЮЊЗНБуЗжРрРэНтЃЌЮвУЧИљОнЪ§ОнЕФВЛЭЌРДдДЃЌНЋЕЅдЊИёЧјЗжЮЊ6жжРраЭЁЃЦфжаЃЌЮвУЧгІжївЊЙизЂРДдДгкеЫВОЃЌЩѕжСЛЙашЗжЮіМЦЫуКѓВХФмЬюаДЕФФкШнЃЈМДЁАеЫВОжБНгЬюСаЁБКЭЁАеЫВОМЦЫуЬюСаЁБЃЉЁЃ

Г§ДЫвдЭтЃЌВЛЩйЕЅдЊИёЪЧЭЈЙ§БэФкМђЕЅЙЋЪНЛђепБэМфНсзЊМДПЩЭъГЩЬюаДЕФЁЃЭЈЙ§етбљЕФЗжРрЃЌЮвУЧЛсЗЂЯжЃЌвЊПДЖЎЩъБЈБэВЂВЛЪЧКмРЇФбЕФЪТЃЁ

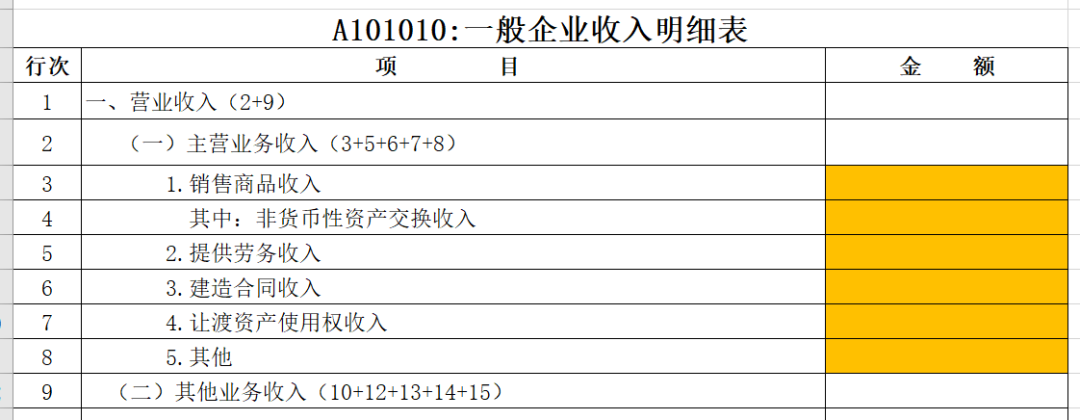

1.гЊвЕЪеШы

БэФкМЦЫуЬюСа

ЯюФПУћГЦЃКгЊвЕЪеШы

ШЁЪ§РДдДЃКИљОнБэФкЁАжїгЊвЕЮёЪеШыЁБЁЂЁАЦфЫћвЕЮёЪеШыЁБЕФЪ§ЖюМЦЫуЬюБЈЁЃ

2.жїгЊвЕЮёЪеШы

БэФкМЦЫуЬюСа

ЯюФПУћГЦЃКжїгЊвЕЮёЪеШы

ШЁЪ§РДдДЃКИљОнБэФкЁАЯњЪлЩЬЦЗЪеШыЁБЁАЬсЙЉРЭЮёЪеШыЁБЁЂЁАНЈдьКЯЭЌЪеШыЁБЁАШУЖЩзЪВњЪЙгУШЈЪеШыЁБМАЁАЦфЫћЁБжїгЊвЕЮёЪеШыЕФЪ§ЖюМЦЫуЬюБЈЁЃ

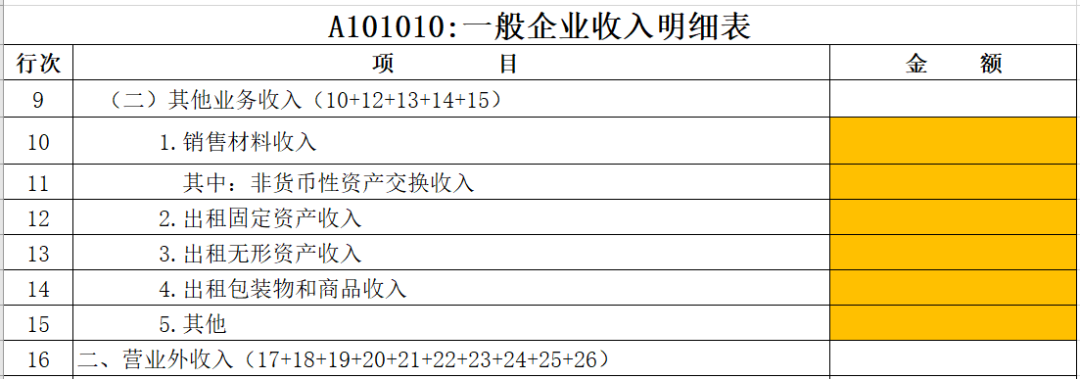

3.жїгЊвЕЮёЪеШыжаИїЯю

еЫВОжБНгЬюСа

ЃЈ1ЃЉЯюФПУћГЦЃКЯњЪлЩЬЦЗЪеШы

ШЁЪ§РДдДЃКЬюБЈДгЪТЙЄвЕжЦдьЁЂЩЬЦЗСїЭЈЁЂХЉвЕЩњВњвдМАЦфЫћЩЬЦЗЯњЪлЕФФЩЫАШЫШЁЕУЕФжїгЊвЕЮёЪеШыЁЃ

зЂвтЪТЯюЃКЗПЕиВњПЊЗЂЦѓвЕЯњЪлПЊЗЂВњЦЗЃЈЯњЪлЮДЭъЙЄПЊЗЂВњЦЗГ§ЭтЃЉШЁЕУЕФЪеШывВдкДЫааЬюБЈЁЃ

ЃЈ2ЃЉЯюФПУћГЦЃКЗЧЛѕБвадзЪВњНЛЛЛЪеШыЃЈжїгЊвЕЮёЃЉ

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫЗЂЩњЕФЗЧЛѕБвадзЪВњНЛЛЛАДееЙњМвЭГвЛЛсМЦжЦЖШгІШЗШЯЕФжїгЊвЕЮёЪеШыЁЃ

ЃЈ3ЃЉЯюФПУћГЦЃКЬсЙЉРЭЮёЪеШы

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫДгЪТНЈжўАВзАЁЂаоРэаоХфЁЂНЛЭЈдЫЪфЁЂВжДЂзтСоЁЂгЪЕчЭЈаХЁЂзЩбЏОМЭЁЂЮФЛЏЬхг§ЁЂПЦбЇбаОПЁЂММЪѕЗўЮёЁЂНЬг§ХрбЕЁЂВЭвћзЁЫоЁЂжаНщДњРэЁЂЮРЩњБЃНЁЁЂЩчЧјЗўЮёЁЂТУгЮЁЂгщРжЁЂМгЙЄвдМАЦфЫћРЭЮёЛюЖЏШЁЕУЕФжїгЊвЕЮёЪеШыЁЃ

зЂвтЪТЯюЃКзЂвтПчФъЖШЯюФПЪеШыЕФКЫЫуЃЌОпЬхВЮПДЯрЙиеўВпНтЖСЁЃ

ЃЈ4ЃЉЯюФПУћГЦЃКНЈдьКЯЭЌЪеШы

ШЁЪ§РДдДЃКИљОнеЫВОжаМЧдиЕФЪ§ОнЬюаДЃЌЬюБЈФЩЫАШЫНЈдьЗПЮнЁЂЕРТЗЁЂЧХСКЁЂЫЎАгЕШНЈжўЮяЃЌвдМАЩњВњДЌВАЁЂЗЩЛњЁЂДѓаЭЛњаЕЩшБИЕШШЁЕУЕФжїгЊвЕЮёЪеШыЁЃ

ЃЈ5ЃЉЯюФПУћГЦЃКШУЖЩзЪВњЪЙгУШЈЪеШы

ШЁЪ§РДдДЃКИљОнеЫВОжаМЧдиЕФЪ§ОнЬюаДЃЌЬюБЈФЩЫАШЫдкжїгЊвЕЮёЪеШыКЫЫуЕФЃЌШУЖЩЮоаЮзЪВњЪЙгУШЈЖјШЁЕУЕФЪЙгУЗбЪеШывдМАГізтЙЬЖЈзЪВњЁЂЮоаЮзЪВњЁЂЭЖзЪадЗПЕиВњШЁЕУЕФзтН№ЪеШыЁЃ

зЂвтЪТЯюЃКвдзтСоЮЊжїгЊвЕЮёЕФзтСоЙЋЫОдкзтСоЪеШыжаКЫЫуЕФЪеШыЃЌгІЗХдкШУЖЩзЪВњЪЙгУШЈЪеШыжаЁЃ

ЃЈ6ЃЉЯюФПУћГЦЃКЦфЫћЃЈжїгЊвЕЮёЪеШыЃЉ

ШЁЪ§РДдДЃКИљОнеЫВОЬюБЈФЩЫАШЫАДееЙњМвЭГвЛЛсМЦжЦЖШКЫЫуБэжажїгЊвЕЮёЪеШыВПЗжЮДСаОйЕФЦфЫћжїгЊвЕЮёЪеШыЁЃ

зЂвтЃКЦѓвЕзїЮЊжїгЊвЕЮёЕФгЊвЕЪеШыЪЧЭЈЙ§ЁАжїгЊвЕЮёЪеШыЁБеЫЛЇКЫЫуЕФЃЌИУеЫЛЇгІАДжїгЊвЕЮёЕФжжРрЩшжУУїЯИеЫЃЌЩЯЪіИїЯюЬюБЈЪ§ОнРДдДгкЁАжїгЊвЕЮёЪеШыЁБПЦФПИїзгПЦФПМЧТМЕФЛсМЦЪ§ОнЁЃ

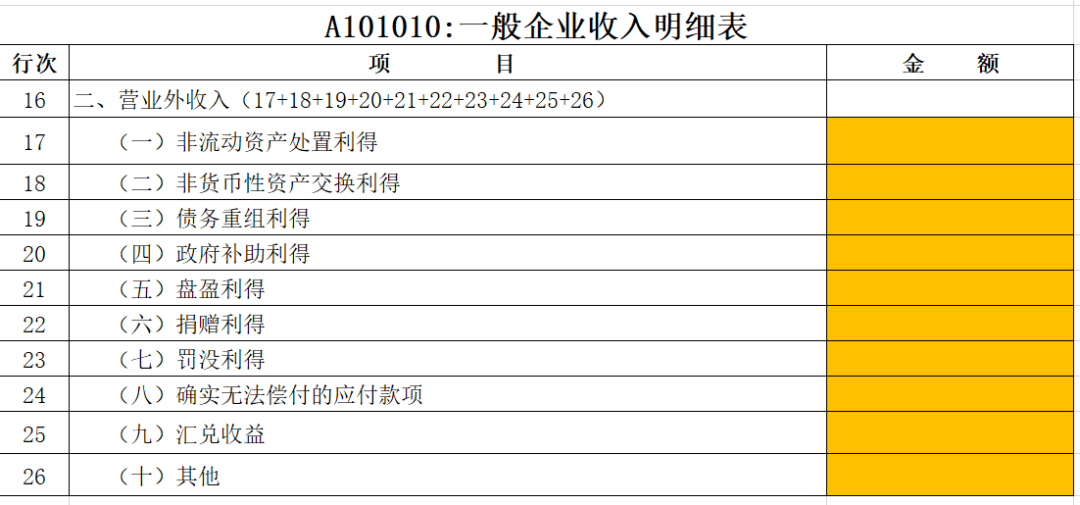

4.ЦфЫћвЕЮёЪеШы

БэФкМЦЫуЬюСа

ЯюФПУћГЦЃКЦфЫћвЕЮёЪеШы

ШЁЪ§РДдДЃКИљОнБэФкЁАЯњЪлВФСЯЪеШыЁБЁАГізтЙЬЖЈзЪВњЪеШыЁБЁЂЁАГізтЮоаЮзЪВњЪеШыЁБЁАГізтАќзАЮяКЭЩЬЦЗЪеШыЁБМАЁАЦфЫћЁБЃЈЦфЫћвЕЮёЪеШыЃЉЕФЪ§ЖюМЦЫуЬюБЈЁЃ

5.ЦфЫћвЕЮёЪеШыжаИїЯю

еЫВОжБНгЬюСа

ЃЈ1ЃЉЯюФПУћГЦЃКЯњЪлВФСЯЪеШы

ШЁЪ§РДдДЃКИљОнеЫВОЬюБЈФЩЫАШЫЯњЪлВФСЯЁЂЯТНХСЯЁЂЗЯСЯЁЂЗЯОЩЮязЪЕШШЁЕУЕФЪеШыЁЃ

ЃЈ2ЃЉЯюФПУћГЦЃКЗЧЛѕБвадзЪВњНЛЛЛЪеШыЃЈЦфЫћвЕЮёЃЉ

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫЗЂЩњЕФЗЧЛѕБвадзЪВњНЛЛЛАДееЙњМвЭГвЛЛсМЦжЦЖШгІШЗШЯЕФЦфЫћвЕЮёЪеШыЁЃ

зЂвтЃКвдЩЯСНЯюдкеЫЮёДІРэжагІШЗШЯЪеШыЃЌЖјВЛФмжБНгГхМѕГЩБОЁЂЗбгУЛђМЧШыгЊвЕЭтЪеШы

ЃЈ3ЃЉЯюФПУћГЦЃКГізтЙЬЖЈзЪВњЪеШы

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫНЋЙЬЖЈзЪВњЪЙгУШЈШУгыГазтШЫЛёШЁЕФЦфЫћвЕЮёЪеШыЁЃ

ЃЈ4ЃЉЯюФПУћГЦЃКГізтЮоаЮзЪВњЪеШы

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫШУЖЩЮоаЮзЪВњЪЙгУШЈШЁЕУЕФЦфЫћвЕЮёЪеШыЁЃ

ЃЈ5ЃЉЯюФПУћГЦЃКГізтАќзАЮяКЭЩЬЦЗЪеШы

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫГізтЁЂГіНшАќзАЮяКЭЩЬЦЗШЁЕУЕФЦфЫћвЕЮёЪеШыЁЃ

ЃЈ6ЃЉЯюФПУћГЦЃКЦфЫћЃЈЦфЫћвЕЮёЪеШыЃЉ

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫАДееЙњМвЭГвЛЛсМЦжЦЖШКЫЫуБэжаЦфЫћвЕЮёЪеШыЯюжаЮДСаОйЕФЦфЫћвЕЮёЪеШыЁЃ

зЂвтЃКЦѓвЕзїЮЊЗЧжїгЊвЕЮёЕФЦфЫћвЕЮёгЊвЕЪеШыЪЧЭЈЙ§ЁАЦфЫћвЕЮёЪеШыЁБеЫЛЇКЫЫуЕФЃЌИУеЫЛЇгІАДЦфЫћвЕЮёЕФжжРрЩшжУУїЯИеЫЃЌЩЯЪіИїЯюЬюБЈЪ§ОнРДдДгкЁАЦфЫћвЕЮёЪеШыЁБПЦФПИїЖўМЖзгПЦФПМЧТМЕФЛсМЦЪ§ОнЁЃ

6.гЊвЕЭтЪеШы

БэФкМЦЫуЬюСа

ЯюФПУћГЦЃКгЊвЕЭтЪеШы

ШЁЪ§РДдДЃКИљОнБэФкЁАЗЧСїЖЏзЪВњДІжУЕУРћЁБЁЂЁАЗЧЛѕБвадзЪВњНЛЛЛЕУРћЁБЁЂЁАеЎЮёжизщзщРћЕУЁБЁЂЁАеўИЎВЙжњРћЕУЁБЁЂЁАХЬгЏРћЕУЁБЁЂЁАОшдљРћЕУЁБЁЂЁАЗЃУЛРћЕУЁБЁЂЁАШЗЪЕЮоЗЈГЅИЖЕФгІИЖПюЯюЁБЁЂЁАЛуЖвЪевцЁБМАЁАЦфЫћЁБЃЈгЊвЕЭтЪеШыЃЉЕФЪ§ЖюМЦЫуЬюБЈЁЃ

7.гЊвЕЭтЪеШыжаЕФИїЯю

еЫВОжБНгЬюСа

ЃЈ1ЃЉЯюФПУћГЦЃКЗЧСїЖЏзЪВњДІжУРћЕУ

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫДІжУЙЬЖЈзЪВњЁЂЮоаЮзЪВњЕШШЁЕУЕФОЛЪевцЁЃЪ§ОнРДдДгкЁАЙЬЖЈзЪВњЧхРэЁБКЭЁАгЊвЕЭтЪеШыЁБПЦФПЕФЛсМЦЪ§ОнЁЃ

ЃЈ2ЃЉЯюФПУћГЦЃКЗЧЛѕБвадзЪВњНЛЛЛРћЕУ

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫЗЂЩњЗЧЛѕБвадзЪВњНЛЛЛгІШЗШЯЕФОЛЪевцЁЃЪ§ОнРДдДгкЁАгЊвЕЭтЪеШыЁБПЦФПЕФЛсМЦЪ§ОнЁЃ

ЃЈ3ЃЉЯюФПУћГЦЃКеЎЮёжизщРћЕУ

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫЗЂЩњЕФеЎЮёжизщвЕЮёШЗШЯЕФОЛЪевцЁЃжДааЁЖЦѓвЕЛсМЦзМдђЁЗЕФФЩЫАШЫЪ§ОнРДдДгкЁАгЊвЕЭтЪеШыЁБПЦФПЕФЛсМЦЪ§ОнЃЌЖјжДааЁЖЦѓвЕЛсМЦжЦЖШЁЗЕФФЩЫАШЫЪ§ОнРДдДгкЁАзЪБОЙЋЛ§ЁБПЦФПжаМЧТМЕФИУЯюЛсМЦЪ§ОнЁЃ

зЂвтЪТЯюЃКжДааЁЖЦѓвЕЛсМЦжЦЖШЁЗЕФФЩЫАШЫгаДЫЯюЪ§ОнЪБЃЌгІдкЁЖФЩЫАЕїећЯюФПУїЯИБэЁЗЃЈA105000ЃЉжаНјааЕїећЁЃ

ЃЈ4ЃЉЯюФПУћГЦЃКеўИЎВЙжњРћЕУ

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫДгеўИЎЮоГЅШЁЕУЛѕБвадзЪВњЛђЗЧЛѕБвадзЪВњгІШЗШЯЕФОЛЪевцЁЃжДааЁЖЦѓвЕЛсМЦзМдђЁЗЕФФЩЫАШЫЪ§ОнРДдДгкЁАгЊвЕЭтЪеШыЁБКЭЁАЕнбгЪевцЁБПЦФПМЧТМЕФЛсМЦЪ§ОнЃЌЮДШЗШЯЕФеўИЎВЙжњРћЕУМЧШыЁАЕнбгЪевцЁБПЦФПЃЌШЗШЯЪБзЊШыЁАгЊвЕЭтЪеШыЁБЃЛЖјжДааЁЖЦѓвЕЛсМЦжЦЖШЁЗЕФФЩЫАШЫЪ§ОнРДдДгкЁАгЊвЕЭтЪеШыЁБПЦФПЛђЦѓвЕЕЅЖРЩшСЂЕФЁАВЙЬљЪеШыЁБПЦФПМЧТМЕФЛсМЦЪ§ОнЁЃ

ЃЈ5ЃЉЯюФПУћГЦЃКХЬгЏРћЕУ

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫдкЧхВщВЦВњЙ§ГЬжаВщУїЕФИїжжВЦВњХЬгЏгІШЗШЯЕФОЛЪевцЁЃЪ§ОнРДдДгкЁАД§ДІРэВЦВњЫ№вцЁБКЭЁАгЊвЕЭтЪеШыЁБПЦФПМЧТМЕФЛсМЦЪ§ОнЁЃ

зЂвтЪТЯюЃКжДааЁЖЦѓвЕЛсМЦзМдђЁЗЕФФЩЫАШЫХЬгЏЙЬЖЈзЪВњЕФЃЌгІзіЮЊЧАЦкВюДэЃЌМЧШыЁАвдЧАФъЖШЫ№вцЕїећЁБПЦФПЁЃжДааЁЖЦѓвЕЛсМЦжЦЖШЁЗЕФФЩЫАШЫХЬгЏЕФИїжждВФСЯЃЌВЛЬюБЈДЫааЃЌНЋГхМѕЕБЦкЕФЙмРэЗбгУЃЌдкЁЖФЩЫАЕїећЯюФПУїЯИБэЁЗЃЈA105000ЃЉжаНјааЬюБЈЁЃ

ЃЈ6ЃЉЯюФПУћГЦЃКОшдљРћЕУ

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫНгЪмЕФРДздЦѓвЕЁЂзщжЏЛђИіШЫЮоГЅИјгшЕФЛѕБвадзЪВњЁЂЗЧЛѕБвадзЪВњОшдљгІШЗШЯЕФОЛЪевцЁЃЪ§ОнРДдДгкЁАгЊвЕЭтЪеШыЁБПЦФПЕФЖўМЖУїЯИПЦФПМЧТМЕФЛсМЦЪ§ОнЁЃ

ЃЈ7ЃЉЯюФПУћГЦЃКЗЃУЛРћЕУ

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫдкШеГЃОгЊЙмРэЛюЖЏжаШЁЕУЕФЗЃПюЁЂУЛЪеЪеШыгІШЗШЯЕФОЛЪевцЁЃЪ§ОнРДдДгкЁАгЊвЕЭтЪеШыЁБПЦФПЕФЛсМЦЪ§ОнЁЃ

ЃЈ8ЃЉЯюФПУћГЦЃКШЗЪЕЮоЗЈГЅИЖЕФгІИЖПюЯю

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫвђШЗЪЕЮоЗЈГЅИЖЕФгІИЖПюЯюЖјШЗШЯЕФЪеШыЁЃЪ§ОнРДдДгкЁАгЊвЕЭтЪеШыЁБПЦФПМЧТМЕФЛсМЦЪ§ОнЁЃ

ЃЈ9ЃЉЯюФПУћГЦЃКЛуЖвЪевц

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫШЁЕУЦѓвЕЭтБвЛѕБвадЯюФПвђЛуТЪБфЖЏаЮГЩЕФЪевцгІШЗШЯЕФЪеШыЁЃЃЈИУЯюФПЮЊжДаааЁЦѓвЕзМдђЦѓвЕЬюБЈЃЉЁЃЪ§ОнРДдДгкЁАгЊвЕЭтЪеШыЁБПЦФПМЧТМЕФЛсМЦЪ§ОнЁЃ

ЃЈ10ЃЉЯюФПУћГЦЃКЦфЫћЃЈгЊвЕДІЪеШыЃЉ

ШЁЪ§РДдДЃКЬюБЈФЩЫАШЫШЁЕУЕФБОБэФкЮДСаОйЕФЦфЫћгЊвЕЭтЪеШыЃЌАќРЈжДааЁЖЦѓвЕЛсМЦзМдђЁЗФЩЫАШЫАДШЈвцЗЈКЫЫуГЄЦкЙЩШЈЭЖзЪЖдГѕЪМЭЖзЪГЩБОЕїећШЗШЯЕФЪевцЃЌжДааЁЖаЁЦѓвЕЛсМЦзМдђЁЗФЩЫАШЫШЁЕУЕФГізтАќзАЮяКЭЩЬЦЗЕФзтН№ЪеШыЁЂгтЦкЮДЭЫАќзАЮябКН№ЪевцЕШЁЃЪ§ОнРДдДгкЁАгЊвЕЭтЪеШыЁБПЦФПМЧТМЕФЛсМЦЪ§ОнЁЃ

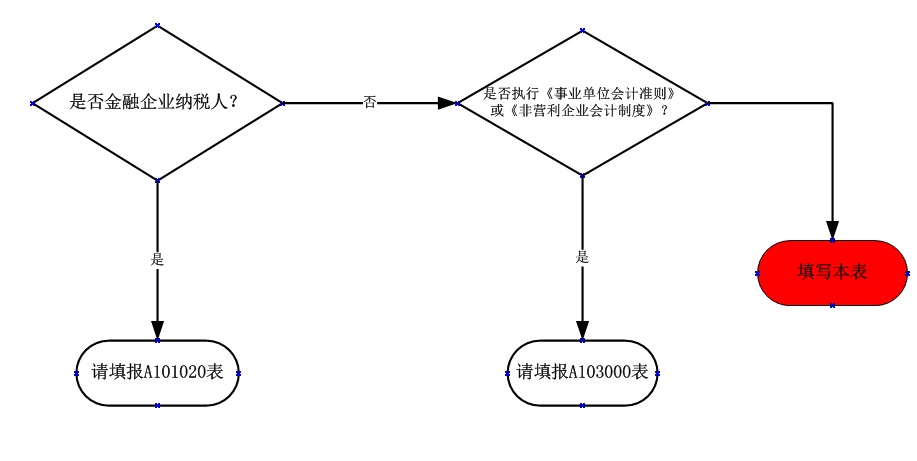

ЃЈШ§ЃЉЪВУДЧщПіЯТашвЊЬюаДЁЖвЛАуЦѓвЕЪеШыУїЯИБэЁЗЃП

ФњашвЊЬюаДБОБэТ№ЃП

БОБэЪєгкЦеБщЬюаДЯюЃЌЪЪгУгквЛАуадЦѓвЕЁЃЕЋгаШ§жжГ§ЭтЃК

1.жДааЁЖЪТвЕЕЅЮЛЛсМЦжЦЖШЁЗКЭЁЖЗЧгЊРћЦѓвЕЛсМЦжЦЖШЁЗЕФЪТвЕЕЅЮЛКЭЗЧгЊРћЦѓвЕЃЌетРрЦѓвЕВЛашЬюБЈДЫБэЃЌЧыЬюA103000ЁЖЪТвЕЕЅЮЛЁЂУёМфЗЧгЊРћзщжЏЪеШыЁЂжЇГіУїЯИБэЁЗЁЃ

2.Н№ШкЦѓвЕФЩЫАШЫвВВЛЬюБОБэЃЌЖјЪЧЬюБЈA101020ЁЖН№ШкЦѓвЕЪеШыУїЯИБэЁЗЁЃ

3.аЁаЭЮЂРћЦѓвЕвВВЛЬюБОБэЃЌИљОнЁЖЙигкМђЛЏаЁаЭЮЂРћЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈгаЙиДыЪЉЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк58КХЃЉЕкШ§ЬѕЙцЖЈЃЌаЁаЭЮЂРћЦѓвЕУтгкЬюБЈЁЖвЛАуЦѓвЕЪеШыУїЯИБэЁЗЃЈA101010ЃЉЁЂЁЖН№ШкЦѓвЕЪеШыУїЯИБэЁЗЃЈA101020ЃЉЁЂЁЖвЛАуЦѓвЕГЩБОжЇГіУїЯИБэЁЗЃЈA102010ЃЉЁЂЁЖН№ШкЦѓвЕжЇГіУїЯИБэЁЗЃЈA102020ЃЉЁЂЁЖЪТвЕЕЅЮЛЁЂУёМфЗЧгЊРћзщжЏЪеШыЁЂжЇГіУїЯИБэЁЗЃЈA103000ЃЉЁЂЁЖЦкМфЗбгУУїЯИБэЁЗЃЈA104000ЃЉЁЃЩЯЪіБэЕЅЯрЙиЪ§ОнгІЕБдкЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЃЈAРрЃЉЁЗЃЈA100000ЃЉжажБНгЬюаДЁЃ

ХаЖЯСїГЬЃК

ХаЖЯШ§ВНзпЃК

ЕквЛВНЃЌФуЙЋЫОЪЧЗёЮЊН№ШкЦѓвЕФЩЫАШЫЃПШчЙћВЛЪЧПЩвдМЬајЭљЯТХаЖЯЁЃ

УћДЪНтЪЭЃКН№ШкЦѓвЕФЩЫАШЫЪЧжИжДааЁЖЦѓвЕЛсМЦзМдђЁЗЕФН№ШкЦѓвЕЃЌАќРЈЩЬвЕвјааЁЂБЃЯеЙЋЫОЁЂжЄШЏЙЋЫОЕШН№ШкЦѓвЕЁЃ

ЕкЖўВНЃЌФуЙЋЫОЪЧЗёЮЊжДааЁЖЪТвЕЕЅЮЛЛсМЦжЦЖШЁЗЛђЁЖЗЧгЊРћЦѓвЕЛсМЦжЦЖШЁЗЕФЪТвЕЕЅЮЛЛђЗЧгЊРћЦѓвЕЃПШчЙћВЛЪЧЃЌОЭашвЊЬюБЈБОБэСЫЁЃ

ЕкШ§ВНЃЌШчЙћФуЙЋЫОЪЧН№ШкЦѓвЕЧыЬюБЈA101020ЃЌЖјШчЙћФуЪЧЪТвЕЕЅЮЛЛђЗЧгЊРћзщжЏЧыЬюБЈA103000ЃЌВЛашвЊЬюБЈБОБэЁЃ

ЃЈЫФЃЉЗчЯеЬсаб

1.БэA100000Ек1ааЁАгЊвЕЪеШыЁБН№ЖюгыЁЖРћШѓБэЁЗЁАгЊвЕЪеШыЁБВЛвЛжТЁЃ

2.БэA101010Ек16ааЁАгЊвЕЭтЪеШыЁБН№ЖюгыЁЖРћШѓБэЁЗЁАгЊвЕЭтЪеШыЁБВЛвЛжТЁЃЛљДЁаХЯЂБэЁА108ВЩгУвЛАуЦѓвЕВЦЮёБЈБэИёЪНЃЈ2018ФъАцЃЉЁБбЁдёЁАЪЧЁБЕФЦѓвЕЃЌЖдЦфВЛНјааЗчЯеЬсабЁЃ

3.вЛАуЦѓвЕЪеШыУїЯИБэжаЕФЁАЯњЪлЩЬЦЗЪеШыЁБаагыГЩБОУїЯИБэЁАЯњЪлЩЬЦЗГЩБОЁБааЮДЦЅХфЬюБЈЃЌ вЛАуЦѓвЕЪеШыУїЯИБэжаЕФЁАЬсЙЉРЭЮёЪеШыЁБаагыГЩБОУїЯИБэЁАЬсЙЉРЭЮёГЩБОЁБааЮДЦЅХфЬюБЈЃЌвЛАуЦѓвЕЪеШыУїЯИБэжаЕФЁАЯњЪлВФСЯЪеШыЁБаагыГЩБОУїЯИБэЁАЯњЪлВФСЯГЩБОЁБааЮДЦЅХфЬюБЈЃЌ вЛАуЦѓвЕЪеШыУїЯИБэжаЕФЁАШУЖЩзЪВњЪЙгУШЈЪеШыЁБаагыГЩБОУїЯИБэЁАШУЖЩзЪВњЪЙгУШЈГЩБОЁБааЮДЦЅХфЬюБЈЁЃ

4.БэA101010Ек12ааЁАГізтЙЬЖЈзЪВњЪеШыЁБН№Жю>0ЪБЃЌгІЬюСаЕЋЮДЬюСаБэA105080ЁЃ

5.БэA101010Ек13ааЁАГізтЮоаЮзЪВњЪеШыЁБН№Жю>0ЪБЃЌгІЬюСаЕЋЮДЬюСаБэA105080ЁЃ

6.ЦѓвЕдкЮДАДШЈд№ЗЂЩњжЦШЗШЯЪфШыФЩЫАЕїећУїЯИБэЛђзЈЯюгУЭОВЦеўадУїЯИБэЬюБЈСЫеўИЎВЙжњЕнбгЪеШыеЫдиН№ЖюЃЌЕЋдкБэA101010жаЮДЬюСаеўИЎВЙжњРћЕУЁЃ

Ш§ЁЂОйР§ЫЕУї

ЃЈвЛЃЉЁЖвЛАуЦѓвЕЪеШыУїЯИБэЁЗАИР§

АИР§ЃК

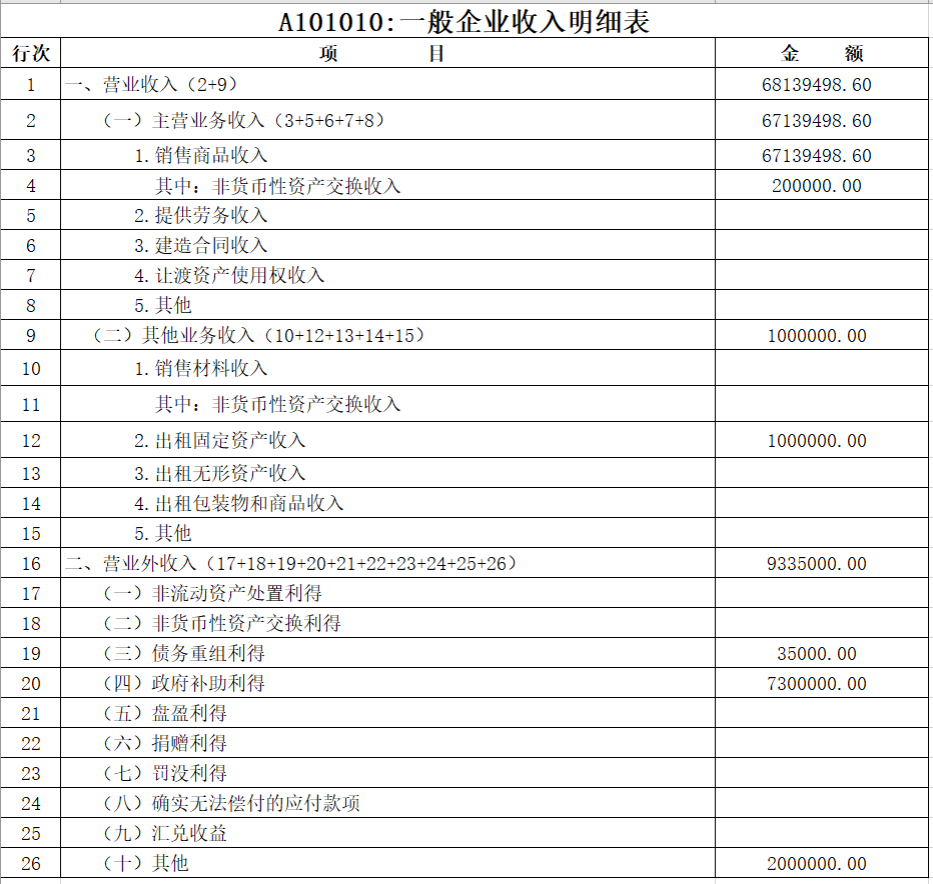

1.МзЙЋЫО2024ФъЖШжїгЊвЕЮёЪеШыЧщПіЁЃ

МзЙЋЫО2024ФъЖШЪЕЯжЯњЪлЪеШы74339498.60дЊЃЌЩѓКЫКѓЗЂЯж1дТ30КХЦОжЄЮЊСїЖЏзЪВњДћПюЬљЯЂНБРјзЪН№7200000.00дЊЃЌЪєгкгЊвЕЭтЪеШыЯюФПЃЌВЛЪєгкжїгЊвЕЮёЪеШыЪТЯюЃЌЪєгкЛсМЦВюДэЪТЯюЁЃ

2.ЦфЫћвЕЮёЪеШыЧщПіЁЃ

МзЙЋЫО2024ФъЖШЦфЫћвЕЮёЪеШы1000000.00дЊЃЌШЋВПЮЊГізтЯажУГЇЗПШЁЕУЕФзтН№ЪеШыЁЃ

3.гЊвЕЭтЪеШыЧщПі

ЃЈ1ЃЉеўИЎВЙжњЪеШы100000.00дЊЁЃ

ЃЈ2ЃЉвдПтДцЩЬЦЗЕжеЎЪеШы35000.00дЊЁЃ2024Фъ7дТНЋПтДцЩЬЦЗ150000.00дЊгУгкЖдЭтГЅЛЙБћЙЋЫОеЎЮёЃЌМзЙЋЫОЭЌРрВњЦЗМлжЕЮЊ200000.00дЊЃЌЕжеЎН№Жю269000.00дЊЃЌШЗШЯЪеШы200000.00дЊЃЌГЩБО150000.00дЊЃЌШЗШЯгЊвЕЭтЪеШы35000.00дЊЁЃ

ЃЈ3ЃЉЭЖзЪЪБгІЯэгаБЛЭЖзЪЕЅЮЛПЩБцШЯОЛзЪВњЁЃЙЋдЪМлжЕЗнЖюДѓгкГѕЪМЭЖзЪГЩБО2000000.00дЊЁЃОпЬхЧщПіЮЊЃКМзЙЋЫОгк2024Фъ1дТ1ШеШЁЕУEЙЋЫО40%ЕФЙЩШЈЃЌжЇИЖМлПю600ЭђдЊЃЌШЁЕУЭЖзЪЪББЛЭЖзЪЕЅЮЛПЩБцШЯОЛзЪВњеЫУцМлжЕЮЊ2000ЭђдЊЃЈМйЖЈБЛЭЖзЪЕЅЮЛИїЯюПЩБцШЯзЪВњЁЂИКеЎЕФЙЋдЪМлжЕгыЦфеЫУцМлжЕЯрЭЌЃЉAШЁЕУEЙЋЫОЙЩШЈКѓЃЌФмЙЛЖдEЙЋЫОЪЉМгжиДѓгАЯьЃЌЖдИУЭЖзЪВЩШЁШЈвцЗЈКЫЫуЁЃЛсМЦДІРэШчЯТЃК

НшЃКГЄЦкЙЩШЈЭЖзЪ——ЭЖзЪГЩБОЃЈБЛЭЖзЪЦѓвЕПЩБцШЯОЛзЪВњЙЋдЪМлжЕЗнЖю2000ЭђдЊ*40%ЃЉ 800ЭђдЊ

ДћЃКвјааДцПю 600ЭђдЊ

гЊвЕЭтЪеШы 200ЭђдЊ

НтЬтЃК

1.ЩѓКЫКѓ2024ФъжїгЊвЕЮёЪеШы——ЯњЪлЩЬЦЗЪеШы=74339498.60-7200000.00=67139498.60дЊЁЃ

ВЦЮёДІРэ

НшЃКжїгЊвЕЮёЪеШы 7200000.00дЊ

ДћЃКгЊвЕЭтЪеШы ——еўИЎВЙжњРћЕУ 7200000.00дЊ

2.ЦѓвЕ2024ФъЦфЫћвЕЮёЪеШы=1000000дЊЃЌШЋВПЮЊГізтЙЬЖЈзЪВњЪеШыЁЃ

3. ЩѓКЫКѓНЋСїЖЏзЪН№ДћПюЬљЯЂНБРјзЊШыСЫгЊвЕЭтЪеШыЃЌвђДЫЃЌгЊвЕЭтЪеШы——еўИЎВЙжњРћЕУ=100000.00+7200000.00=7300000.00дЊЁЃ

вдПтДцЩЬЦЗЕжГЅеЎЮёЃЌЩѓКЫКѓгІНЋПтДцЩЬЦЗЙЋдЪМлжЕШЗШЯЮЊжїгЊвЕЮёЪеШы——ЗЧЛѕБвадзЪВњНЛЛЛЪеШыдіМг 200000.00дЊЃЛШЗШЯгЊвЕЭтЪеШы——еЎЮёжизщРћЕУ=269000.00-200000.00=69000.00дЊЁЃ

2024Фъвд600ЭђдЊШЁЕУEЙЋЫО40%ЙЩШЈЃЌЙЋдЪМлжЕЮЊ2000ЭђдЊ*40%=800ЭђдЊЃЌШЗШЯгЊвЕЭтЪеШы——ЦфЫћ=800ЭђдЊ-600ЭђдЊ=200ЭђдЊЁЃ

4.ЬюБэЗжЮіЃК

НЋЦѓвЕеЫФПАДЙњМвЭГвЛЛсМЦжЦЖШНјааЩѓКЫЃЌЕїећДэЮѓКѓАДЯргІПЦФПеЫЩЯМЧдиН№ЖюЬюБЈБОБэЁЃ

ЃЈЖўЃЉШУЖЩзЪВњЪЙгУШЈЪеШыКЫЫуОйР§

АИР§ЃК

МзЙЋЫОгк2024ФъНЋвЛДБАьЙЋТЅГізтИјввЙЋЫОЪЙгУЃЌИУАьЙЋТЅвбОШЗШЯЮЊЭЖзЪадЗПЕиВњЃЌВЩгУГЩБОФЃЪННјааКѓајМЦСПЃЌМйЩшИУДБАьЙЋТЅЕФГЩБОЮЊ1800ЭђдЊЃЌАДеежБЯпЗЈМЦЬселОЩЃЌЪЙгУЪйУќЮЊ20ФъЃЌдЄМЦОЛВажЕЮЊСуЁЃАДееОгЊзтСоКЯЭЌЕФЙцЖЈЃЌввЙЋЫОУПдТжЇИЖИјМзЙЋЫОзтН№8ЭђдЊЁЃЧыЮЪЃКМзЙЋЫОгІШчКЮНјааВЦЫАДІРэЃП

НтЬтЃК

1.УПдТМзЙЋЫОЕФеЫЮёДІРэЮЊЃК

дТзтН№ЪеШы8ЭђдЊЃЌФъзтН№ЪеШы=8ЭђдЊ*12=96ЭђдЊЁЃ

НшЃКвјааДцПюЃЈЛђдЄЪееЫПюЃЉ 80,000дЊ

ДћЃКжїгЊвЕЮёЪеШы 80,000дЊ

ЭЌЪБМЦЬселОЩЃК

ФъелОЩН№Жю=1800ЭђдЊ÷20=90ЭђдЊ

дТелОЩН№Жю=90ЭђдЊ÷12=7.5ЭђдЊ

НшЃКжїгЊвЕЮёГЩБО 75,000дЊ

ДћЃКЭЖзЪадЗПЕиВњ——РлМЦелОЩ 75,000дЊ

2.ЬюБэЗжЮіЃК

ШЋФъзтН№ЪеШы96ЭђдЊгІИУЬюШыЁЖвЛАуЦѓвЕЪеШыУїЯИБэЁЗЃЈA101010ЃЉЕФЕк7ааЁА4.ШУЖЩзЪВњЪЙгУШЈЪеШыЁБЃЌЭЌЪБНЋШЋФъГЩБО90ЭђдЊЬюШыЁЖвЛАуЦѓвЕГЩБОжЇГіУїЯИБэЁЗЃЈA102010ЃЉЕФЕк7ааЁАШУЖЩзЪВњЪЙгУШЈГЩБОЁБЁЃ

ЃЈШ§ЃЉЗЧСїЖЏзЪВњДІжУРћЕУКЫЫуОйР§

АИР§ЃК

2024Фъ10дТ15ШеЃЌМзЙЋЫОГіЪлвЛЬЈВЛдйашвЊЕФдЫЪфгУПЈГЕЃЌджЕЮЊ150000дЊЃЌЛсМЦЩЯвбМЦЬселОЩ80000дЊЃЌГіЪлШЁЕУКЌдіжЕЫАЯњЪлЪеШы82400дЊЁЃЧыЮЪЃКМзЙЋЫОгІШчКЮНјааВЦЫАДІРэЃП

НтЬтЃК

1.еЫЮёДІРэ

ЃЈ1ЃЉЙЬЖЈзЪВњзЊШыЧхРэЕФеЫЮёДІРэЮЊЃК

НшЃКРлМЦелОЩ 80,000дЊ

ЙЬЖЈзЪВњЧхРэ 70,000дЊ

ДћЃКЙЬЖЈзЪВњ——дЫЪфПЈГЕ 150,000дЊ

ЃЈ2ЃЉГіЪлШЁЕУЪеШыЕФеЫЮёДІРэЮЊЃК

ГіЪлВЛКЌЫАМл=82400÷ЃЈ1+13%ЃЉ=72920.35дЊЁЃ

гІНЛдіжЕЫА=80000*13%=9479.65дЊЁЃ

НшЃКвјааДцПю 82,400дЊ

ДћЃКЙЬЖЈзЪВњЧхРэ 72,920.35дЊ

гІНЛЫАЗб——гІНЛдіжЕЫА 9,479.65дЊ

ЃЈ3ЃЉЧхРэОЛЫ№вцНсзЊЕФеЫЮёДІРэЮЊЃК

НшЃКЙЬЖЈзЪВњЧхРэ 2,920.35дЊ

ДћЃКгЊвЕЭтЪеШы 2,920.35дЊ

2.ЬюБэЗжЮіЃК

ЖдгкИУЯювЕЮёаЮГЩЕФгЊвЕЭтЪеШы2920.35дЊЃЌгІИУНЋЦфЬюШыЁЖвЛАуЦѓвЕЪеШыУїЯИБэЁЗЃЈA101010ЃЉЕФЕк17ааЁАЃЈвЛЃЉЗЧСїЖЏзЪВњДІжУЕУРћЁБжаЁЃ

ЃЈЫФЃЉЗЧЛѕБвадзЪВњНЛЛЛРћЕУКЫЫуОйР§

АИР§ЃК

2024Фъ12дТ18ШеЃЌМзЙЋЫОвдБОЦѓвЕвЛДБАьЙЋТЅНЛЛЛввЙЋЫОЩњВњЕФвЛХњАьЙЋМвОуЃЌЛЛШыЕФАьЙЋМвОузїЮЊЙЬЖЈзЪВњЙмРэЁЃАьЙЋТЅЕФеЫУцджЕЮЊ1000000дЊЃЌРлМЦелОЩЮЊ350000дЊЃЌЙЋдЪМлжЕЮЊ750000дЊЁЃАьЙЋМвОуЕФЙЋдЪМлжЕЮЊ750000дЊЃЌНЛЛЛЫЋЗНЛЅПЊЗЂЦБЁЃ

ЧыЮЪЃКМзЙЋЫОгІШчКЮНјааВЦЫАДІРэЃЈКіТдГ§ЦѓвЕЫљЕУЫАЭтЕФЦфЫћЫАЗбЃЉЃП

НтЬтЃК

1.гЩгкИУЯюзЪВњНЛЛЛОпгаЩЬвЕЪЕжЪЃЌЧвСНЯюзЪВњЕФЙЋдЪМлжЕЖМФмПЩППЕФМЦСПЃЌЗћКЯЗЧЛѕБвадзЪВњНЛЛЛзМдђЙцЖЈЕФвдЙЋдЪМлжЕМЦСПЕФСНИіЬѕМўЃЌЫљвдМзЙЋЫОЕФеЫЮёДІРэШчЯТЃК

НшЃКЙЬЖЈзЪВњЧхРэ 650,000дЊ

РлМЦелОЩ 350,000дЊ

ДћЃКЙЬЖЈзЪВњ——АьЙЋТЅ 1,000,000дЊ

НшЃКЙЬЖЈзЪВњ——АьЙЋМвОу 750,000дЊ

ДћЃКЙЬЖЈзЪВњЧхРэ 650,000дЊ

гЊвЕЭтЪеШы 100,000дЊ

ЖдгкИУЯювЕЮёаЮГЩЕФ10ЭђдЊгЊвЕЭтЪеШыЃЌгІИУНЋЦфЬюШыЁЖвЛАуЦѓвЕЪеШыУїЯИБэЁЗЃЈA101010ЃЉЕФЕк18ааЁАЃЈЖўЃЉЗЧЛѕБвадзЪВњНЛЛЛРћЕУЁБжаЁЃ

2.ЬюБэЗжЮіЃК

ИУЪТЯюВЂЮоЫАЛсВювьЃЌЧвВЛгАЯьЦѓвЕЫ№вцЃЌЮоашПМТЧФЩЫАЕїећЮЪЬтЁЃ

ЃЈЮхЃЉеЎЮёжизщРћЕУКЫЫуОйР§

АИР§ЃК

2024Фъ11дТЃЌгЩгкМзЙЋЫООгЊЗЂЩњРЇФбЃЌЮоЗЈАДЦкжЇИЖввЙЋЫОЕФЙЄГЬПюЯю2500ЭђдЊЃЌЫЋЗНДяГЩеЎзЊЙЩЕФеЎЮёжизщавщЃКввЙЋЫОГЩЮЊМзЙЋЫОЕФЙЩЖЋЃЌеМгаЦф10%ЕФЙЩШЈЃЌИУЙЩШЈЕФЙЋдЪМлжЕЮЊ2300ЭђдЊЁЃМйЖЈзЊЙЩКѓМзЙЋЫОЕФзЂВсзЪБОЮЊ1вкдЊЁЃЧыЮЪМзЙЋЫОгІШчКЮНјааВЦЫАДІРэЃП

НтЬтЃК

1.еЫЮёДІРэ

еЎЮёжизщКѓввЙЋЫОЯэгаМзЙЋЫОЙЩЗнУцжЕЃЈЙЩБОЃЉ=10000ЭђдЊ*10%=1000ЭђдЊЃЌШЗШЯЮЊЪЕЪезЪБОЃЛНЋИУЙЩШЈЙЋдЪМлжЕгыЪЕЪезЪБОЕФВюЖюШЗШЯЮЊзЪБОЙЋЛ§ЃЌМД2300ЭђдЊ-1000ЭђдЊ=1300ЭђдЊЃЛНЋжизщеЎЮёгІИЖеЫПюеЫУцМлжЕгыЙЩШЈЙЋдЪМлжЕжЎМфЕФВюЖюШЗШЯЮЊгЊвЕЭтЪеШыЃЌМД2500ЭђдЊ-2300ЭђдЊ=200ЭђдЊЁЃ

НшЃКвјааДцПюЃЈЛђдЄЪееЫПюЃЉ 80,000дЊ

ДћЃКжїгЊвЕЮёЪеШы 80,000дЊ

НшЃКгІИЖеЫПю 25,000,000дЊ

ДћЃКЪЕЪезЪБО 10,000,000дЊ

зЪБОЙЋЛ§ 13,000,000дЊ

гЊвЕЭтЪеШы——еЎЮёжизщРћЕУ 2,000,000дЊ

2.ЬюБэЗжЮіЃК

ЖдгкИУЯювЕЮёаЮГЩЕФ200ЭђдЊгЊвЕЭтЪеШыЃЌгІИУНЋЦфЬюШыЁЖвЛАуЦѓвЕЪеШыУїЯИБэЁЗЃЈA101010ЃЉЕФЕк19ааЁАЃЈШ§ЃЉеЎЮёжизщРћЕУЁБжаЁЃ

ШУЖЩзЪВњЪЙгУШЈЕФааЮЊЪЧЭЈЙ§ЁАжїгЊвЕЮёЪеШыЁБжаЁАШУЖЩзЪВњЪЙгУШЈЪеШыЁБзгФПНјааКЫЫуЃЌЛЙЪЧЭЈЙ§ЁАЦфЫћвЕЮёЪеШыЁБНјааКЫЫуЃЌжївЊПДФЩЫАШЫЪЧЗёНЋИУааЮЊСаШыжїгЊвЕЮёЁЃШчН№ШкЦѓвЕЦфДћПюШЁЕУЕФРћЯЂЪеШыЪЧЦфжїгЊвЕЮёЃЌвђДЫгІИУЭЈЙ§ЁАжїгЊвЕЮёЪеШыЁБНјааКЫЫуЃЌЗПЮнзтСоЦѓвЕгІНЋЦфГізтЙЬЖЈзЪВњЕФзтН№ЪеШыЭЈЙ§ЁАжїгЊвЕЮёЪеШыЁБНјааКЫЫуЃЛЖјЩњВњЯњЪлЦѓвЕСйЪБадШЁЕУНшПюРћЯЂКЭЗПЮнзтСоЪеШыЃЌВЛзїЮЊжїгЊвЕЮёЕФЃЌОЭЭЈЙ§ЁАЦфЫћвЕЮёЪеШыЁБНјааКЫЫуЁЃ

вђДЫЃЌвЛАуадЕФЃЌШУЖЩзЪВњЪЙгУШЈЕФааЮЊЪЧЭЈЙ§ЁАЦфЫћвЕЮёЪеШыЁБНјааКЫЫуЕФЁЃ

ЃЈЖўЃЉИљОнЦѓвЕЛсМЦзМдђЗЧСїЖЏзЪВњДІжУРћЕУШчКЮКЫЫуЃП

ЗЧСїЖЏадзЪВњЪЧжИВЛФмдк1ФъЛђепГЌЙ§1ФъЕФвЛИігЊвЕжмЦкФкБфЯжЛђепКФгУЕФзЪВњЁЃЗЧСїЖЏзЪВњЪЧжИСїЖЏзЪВњвдЭтЕФзЪВњЃЌжївЊАќРЈГжгаЕНЦкЭЖзЪЁЂГЄЦкгІЪеПюЁЂГЄЦкЙЩШЈЭЖзЪЁЂЙЄГЬЮязЪЁЂЭЖзЪадЗПЕиВњЁЂЙЬЖЈзЪВњЁЂдкНЈЙЄГЬЁЂЮоаЮзЪВњЁЂГЄЦкД§ЬЏЗбгУЁЂПЩЙЉГіЪлН№ШкзЪВњЕШЁЃ

ЦѓвЕДІжУЗЧСїЖЏадзЪВњНЯЮЊГЃМћЕФЪЧДІжУЙЬЖЈзЪВњКЭЮоаЮзЪВњЁЃЦѓвЕдкДІжУЙЬЖЈзЪВњЁЂЮоаЮзЪВњЪБЃЌгІЕБНЋДІжУЪеШыПлГ§еЫУцМлжЕКЭЯрЙиЫАЗбКѓН№ЖюМЦШыЕБЦкЫ№вцЁЃЙЬЖЈзЪВњДІжУвЛАуЭЈЙ§ЁАЙЬЖЈзЪВњЧхРэЁБПЦФПНјааКЫЫуЃЌжЎКѓНЋЦфгрЖюзЊШыЁАгЊвЕЭтЪеШыЁБЛђЁАгЊвЕЭтжЇГіЁБПЦФПЁЃЦѓвЕДІжУЮоаЮзЪВњЃЌгІЕБНЋШЁЕУЕФМлПюПлГ§ИУЮоаЮзЪВњеЫУцМлжЕвдМАГіЪлЯрЙиЫАЗбКѓЕФВюЖюМЦШыЁАгЊвЕЭтЪеШыЁБЛђЁАгЊвЕЭтжЇГіЁБЁЃ

зЂвтЃКГЄЦкЙЩШЈЭЖзЪЁЂПЩЙЉГіЪлН№ШкзЪВњЕФДІжУЕФЫ№вцЭЈЙ§ЁАЭЖзЪЪевцЁБПЦФПНјааКЫЫуЃЌЦкФЉНсзЊНјШыБОФъРћШѓЁЃДІжУЭЖзЪадЗПЕиВњЃЌЭЈЙ§ЁАЦфЫћвЕЮёЪеШыЁБКЭЁАЦфЫћвЕЮёГЩБОЁБПЦФПНјааКЫЫуЁЃ

ЃЈШ§ЃЉИљОнЦѓвЕЛсМЦзМдђЗЧЛѕБвадзЪВњНЛЛЛЪеШыШчКЮКЫЫуЃП

ЗЧЛѕБвадзЪВњНЛЛЛЕФКЫЫувЊЧјЗжЧщПіЃЌНЛЛЛааЮЊОпгаЩЬвЕЪЕжЪЧвЙЋдЪМлжЕФмПЩППМЦСПЕФЃЌгІвдЛЛГізЪВњЙЋдЪМлжЕгыеЫУцМлжЕЕФВюЖюМЦШыЁАгЊвЕЭтЪеШыЁБЛђЁАгЊвЕЭтжЇГіЁБЃЌШЗШЯЕБЦкЫ№вцЃЛЗёдђЃЌвдЛЛГізЪВњЕФеЫУцМлжЕКЭгІжЇИЖЕФЯрЙиЫАЗбзїЮЊЛЛШызЪВњЕФГЩБОЃЌВЛШЗШЯЫ№вцЁЃ

ЃЈЫФЃЉИљОнЦѓвЕЛсМЦзМдђеЎЮёжизщРћЕУШчКЮКЫЫуЃП

1.еЎЮёжизщЪЧеЎШЈШЫЯђеЎЮёШЫзіГіШУВНЕФааЮЊЁЃ

2.ИљОнеЎЮёжизщЗНЪНЕФВЛЭЌЃЌЛсМЦКЫЫуЕФЗНЪНвВВЛЯрЭЌЁЃЛљБОЩЯЗжЮЊвдЯжН№ЧхГЅеЎЮёЁЂвдЗЧЯжН№зЪВњЧхГЅеЎЮёЁЂеЎзЊЙЩЁЂаоИФЩЯЪіШ§жжЧщПіЭтЕФеЎЮёЬѕМўЁЂвдЩЯМИжжЕФзщКЯЗНЪНЁЃ

3.ЖдгкзщКЯЗНЪНжизщеЎЮёЕФЃЌгІАДеежЇИЖЕФЯжН№——зЊШУЕФЗЧЯжН№зЪВњЙЋдЪМлжЕ——еЎзЊЙЩЙЩЗнЕФЙЋдЪМлжЕетвЛЫГађж№ЯюГхМѕеЎЮёЕФеЫУцМлжЕЁЃ

4.еЎШЈШЫгІзЂвтГхМѕвбМЦЬсЕФМѕжЕзМБИЁЃ