(一)填写的是什么内容,什么情况下需要填写?

这张表说什么:本表反映企业根据税法的相关规定以及国家统一企业会计制度,填报广告费和业务宣传费以及保险企业手续费和佣金支出需要进行纳税调整的情况。

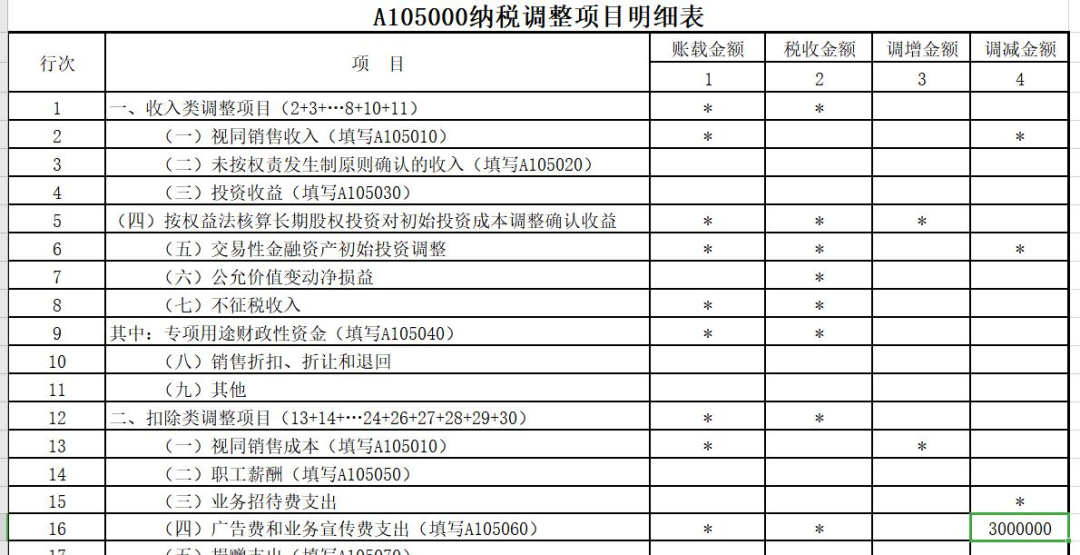

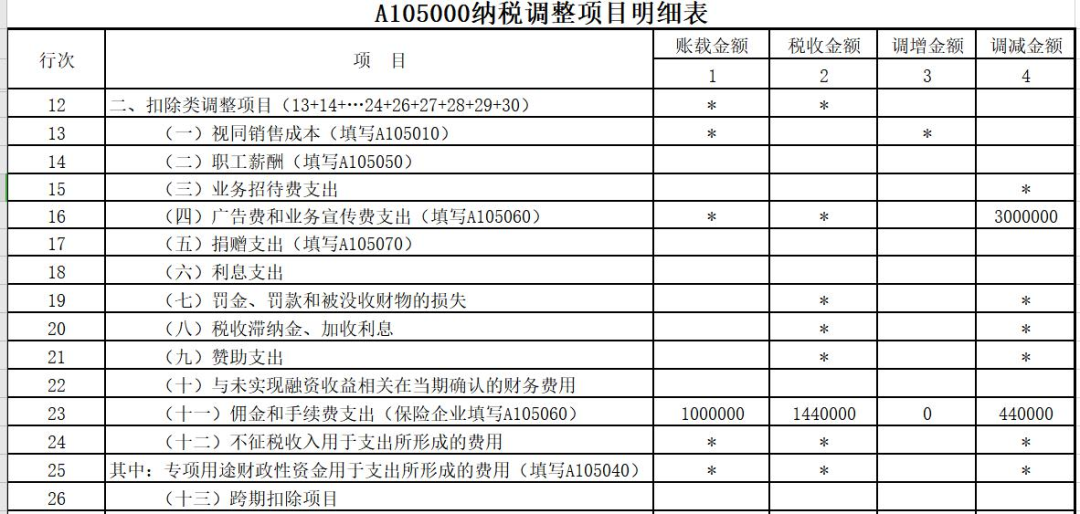

位置和用途:A105060纳税调整表A105000《纳税调整项目明细表》的二级明细表,用于形成A105000中第16行“(四)广告费和业务宣传费支出”和第23行“(十一)佣金和手续费支出”中的调整数据。

差异类型:时间性差异。

自2016年1月1日起至2020年12月31日依据《财政部税务总局关于广告费和业务宣传费支出税前扣除政策的通知》(财税[2017]41号)执行。自2021年1月1日起至2025年12月31日依据《财政部税务总局关于广告费和业务宣传费支出税前扣除有关事项的公告》(财政部 税务总局公告2020年第43号)执行。

您需要填写本表吗?

本表是企业只要发生广告费和业务宣传费支出,保险企业发生手续费及佣金支出都需要填列。

(二)数据从哪里来的?

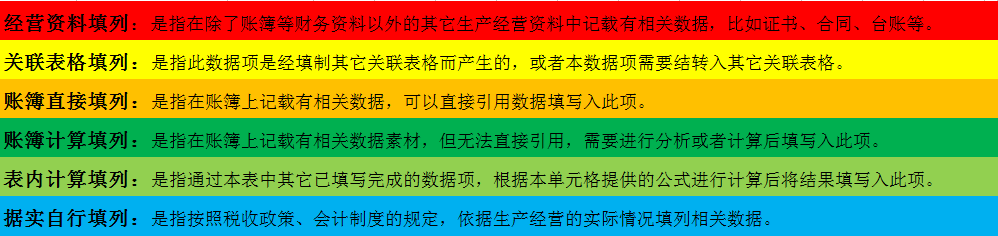

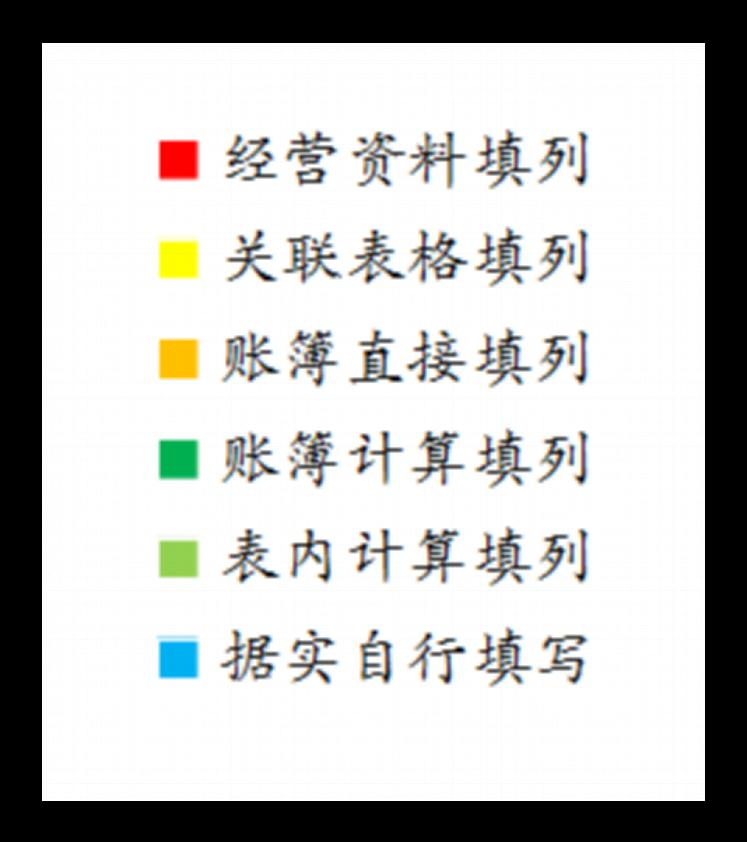

为方便分类理解,我们根据数据的不同来源,将单元格区分为6种类型。其中,我们应主要关注来源于账簿,甚至还需分析计算后才能填写的内容(即“账簿直接填列”和“账簿计算填列”)。

除此以外,不少单元格是通过表内简单公式或者表间结转即可完成填写的。通过这样的分类,我们会发现,要看懂申报表并不是很困难的事!

我们以不同颜色的单元格背景色对数据填报类型进行标准,大家学习过程中注意颜色去别,不同的颜色对应不同的数据来源类型。

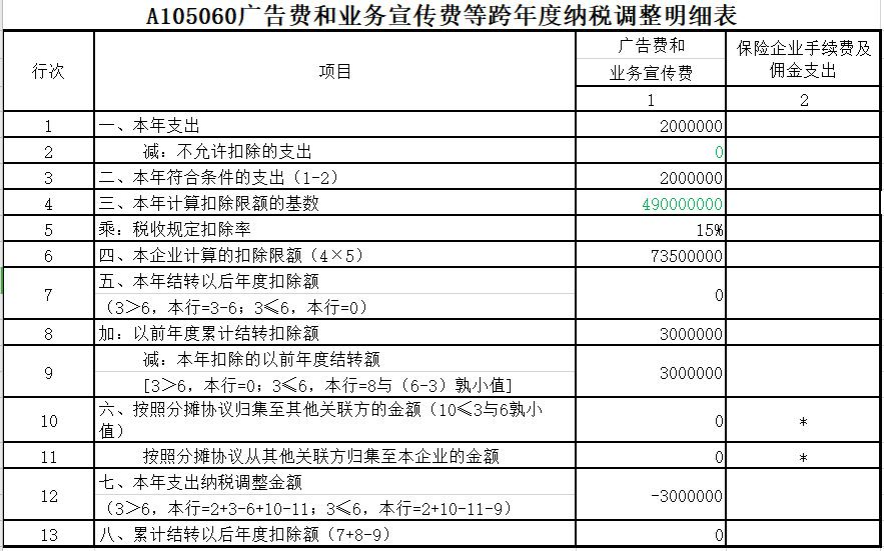

1、本年广告费和业务宣传费等支出

项目名称:本年支出

取数来源:“本年支出”第1列根据账簿中记载的计入本年损益的广告费和业务宣传费用金额填报,第2列保险企业根据账簿记载的手续费及佣金金额填报;

“减:不予许扣除的支出”第1列填报按税法规定不允许扣除的广告费和业务宣传费支出金额,第2列保险企业根据税法规定不允许扣除的手续费及佣金支出金额。

2、本年计算广告费和业务宣传费扣除限额的销售 (营 业) 收 入

项目名称:本年计算扣除限额的基数

取数来源:第1列:按照税法规定计算广告费和业务宣传费扣除限额的当年销售(营业)收入。

第2列:保险企业当年全部保费收入扣除退保金等后余额该行数据应根据不同的企业类型,分析填报。

3、乘:税收规定扣除率

项目名称:乘:税收规定扣除率

取数来源:此行在2017年度有调整变化,“税收规定扣除率”之前加了“乘:”,明确此处的扣除率是需要进行相乘的。该处需要根据不同企业类型来进行填报, 一般企业按照《企业所得税法实施条例》第四十四条的规定填报15%。对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)税收规定的扣除率为30%。

项目名称:乘:税收规定扣除率

取数来源:此行在2019年度有调整变化,“税收规定扣除率”之前加了“乘:”,明确此处的扣除率是需要进行相乘的。该处保险企业发生与其经营活动有关的手续费及佣金支出的扣除率为18%。

4、按照分摊协议归集至其他关联方的广告费和业务宣传费

项目名称:按照分摊协议归集至其他关联方的广告和业务宣传费

取数来源:《财政部税务总局关于广告费和业务宣传费支出税前扣除有关事项的公告》(财政部税务总局公告2020年第43号)规定,对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业 ) 收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除。另一方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内。

(三)A105060表的数据需要向哪里结转?

答:

1.若第12行第1列≥0,第12行第1列=表A105000第16行第3列;若第12行第1列<0,第12行第1列的绝对值=表A105000第16行第4列。

2.保险企业:第1行第2列=表A105000第23行第1列。若第3行第2列≥第6行第2列,第6行第2列=表A105000第23行第2列;若第3行第2列<第6行第2列,第3行第2列+第9行第2列=表A105000第23行第2列。若第12行第2列≥0,第12行第2列=表A105000第23行第3列。若第12行第2列<0,第12行第2列的绝对值=表A105000第23行第4列。

三、举例说明

(一)广告和业务宣传跨年度纳税调整举例

案例:

美丽公司主营服装的设计、生产和销售,截至2019年12月31日,公司尚未扣除的广告费为300万元。2019年销售收入为49000万元,发生广告费支出1500万元,业务宣传费500万元,所有广告费和业务宣传费都取得了合法的发票。

请问,美丽公司应如何进行财务和税务处理?

解题:

美丽公司的账务处理如下:

借:销售费用 20000000

贷:银行存款 20000000

2019年美丽公司广告费和业务宣传费税前扣除限额为:49000×15%=7350(万元)

2019年美丽公司实际支出的广告费和业务宣传费未超过限额,因此可以据实全额扣除。

同时,由于2019年尚有扣除限额没有用完,可以用来扣除以前年度尚未扣除的广告费300万元。因此,美丽公司2019年在计算应纳税所得额时允许扣除的广告费和业务宣传费为2300万元。公司在会计上只列支了2000万元,纳税调减300万元。

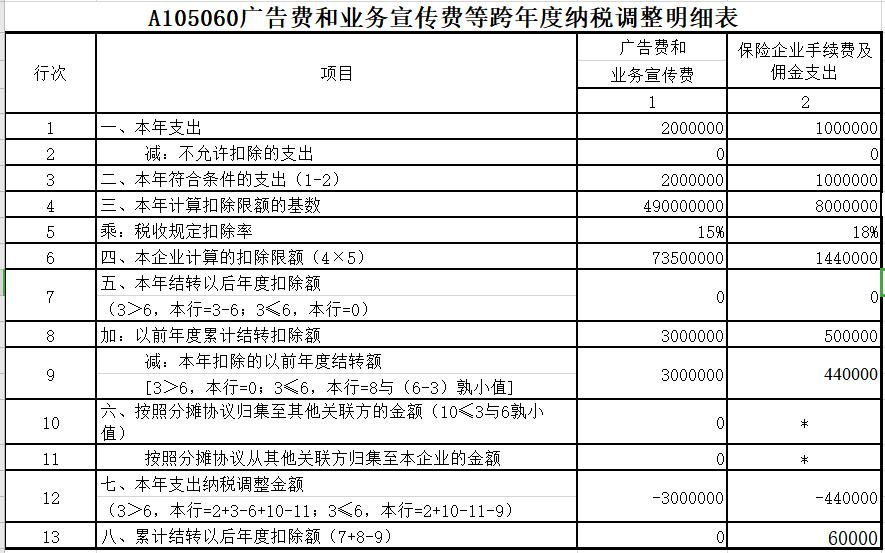

根据案例的计算结果,该往表中填写的是这几个数字:

(二)保险企业佣金手续费税前扣除填表举例

案例:

某保险公司2019年度发生与其经营活动有关的佣金手续费100万元,全年保费收入1200万,退保金400万,2018年度结转未扣除的佣金手续费50万。

解题:

2019年保险公司佣金手续费税前扣除限额为:(1200-400)×18%=144(万元)

2019年保险公司实际支出的佣金手续费100万未超过限额,因此可以据实全额扣除。

同时,由于2019年尚有扣除限额44万没有用完,可以用来扣除以前年度尚未扣除的佣金手续费44万元(还剩下6万没扣除)。因此,保险公司2019年在计算应纳税所得额时允许扣除的佣金手续费为144万元。公司在会计上只列支了100万元,纳税调减44万元。

根据案例的计算结果,该往表中填写的是这几个数字:

四、政策问题

(一)如何计算广告费和业务宣传费扣除限额?

文件依据:

1、《中华人民共和国企业所得税法实施条例》 (中华人民共和国国务院令第512号)

2、《财政部税务总局关于广告费和业务宣传费支出税前扣除有关事项的公告》(财政部税务总局公告2020年第43号)

回答:

1.《企业所得税法实施条例》第四十四条规定,企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。 (注意此处往以后年度结转无年限限制)

2.按照财政部税务总局公告2020年第43号的规定,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

3.烟草企业的烟草广告费和业务宣传费支出, 一律不得在计算应纳税所得额时扣除。

(二)筹建期广告费和业务宣传费支出税前扣除有什么规定?

文件依据:

1.《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)

2.《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函[2009]98号)

回答:

国家税务总局2012年第15号公告的规定,企业在筹建期间,发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

按照国税函[2009]98号规定,筹办费(开办费)可以在开始经营之日的当年一次性扣除,也可以按照企业所得税法的有关长期待摊费用的处理规定处理,但一经选定不得改变。

(三)保险企业手续费及佣金支出税前扣除政策有什么规定?

文件依据:

1.《财政部、税务总局关于保险企业手续费及佣金支出税前扣除政策的公告》(财政部 税务总局公告2019年第72号)

回答:

保险企业发生与其经营活动有关的手续费及佣金支出,不超过当年全部保费收入扣除退保金等后余额的18%(含本数)的部分,在计算应纳税所得额时准予扣除;超过部分,允许结转以后年度扣除。

保险企业发生的手续费及佣金支出税前扣除的其他事项继续按照《财政部 国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税〔2009〕29号)中第二条至第五条相关规定处理。保险企业应建立健全手续费及佣金的相关管理制度,并加强手续费及佣金结转扣除的台账管理。