一、下载空表单

《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单及填报说明(2024年修订).doc

企业所得税年度纳税申报表(A类,2024年适用,office新版本).xlsm

企业所得税年度纳税申报表(A类2025修订版).xlsm

2024年企业所得税年度纳税申报表(A类,2017年版,2025年01月修订).xls

中华人民共和国企业所得税年度纳税申报表-2025修订版.xlsx

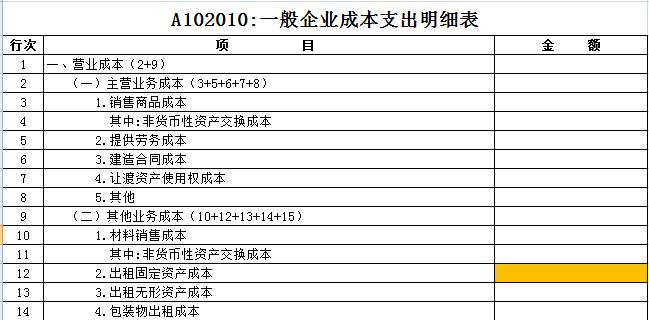

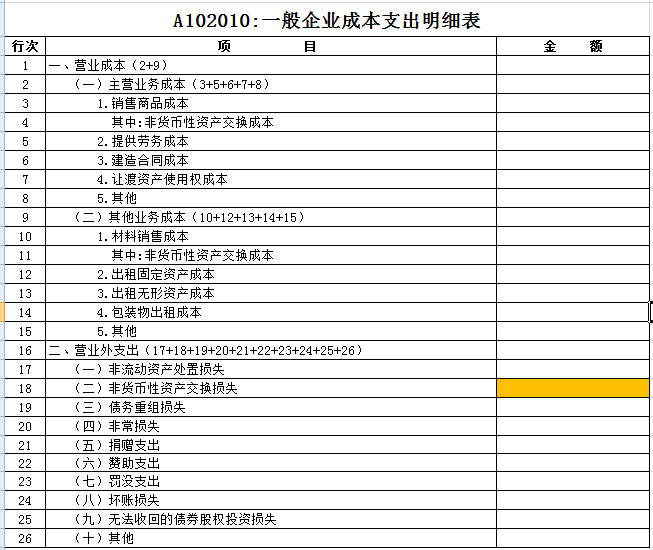

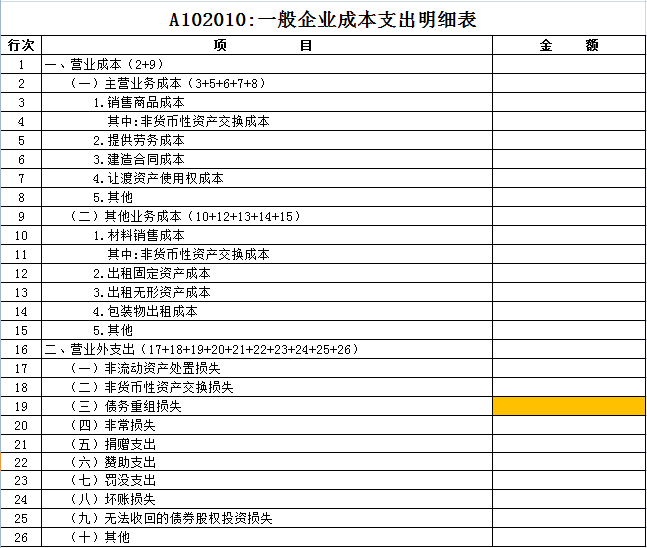

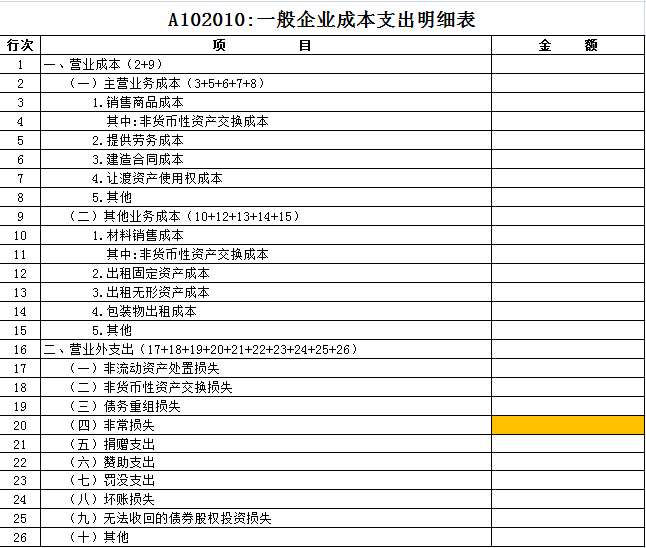

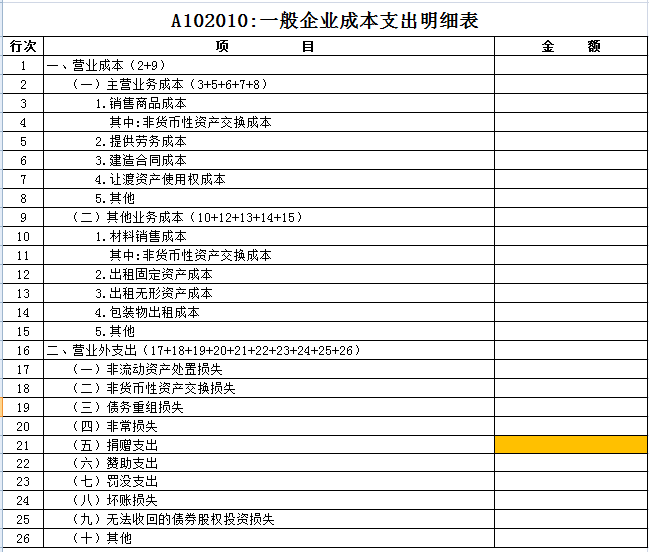

(一)《一般企业成本支出明细表》填写的是什么内容?

这张表说什么:本表是执行除了《事业单位会计准则》《非营利企业会计制度》以外的其他国家统一会计制度的查账征收企业所得税的非金融企业纳税人,根据国家统一会计制度的规定,填报“主营业务成本”、“其他业务成本”和“营业外支出”。

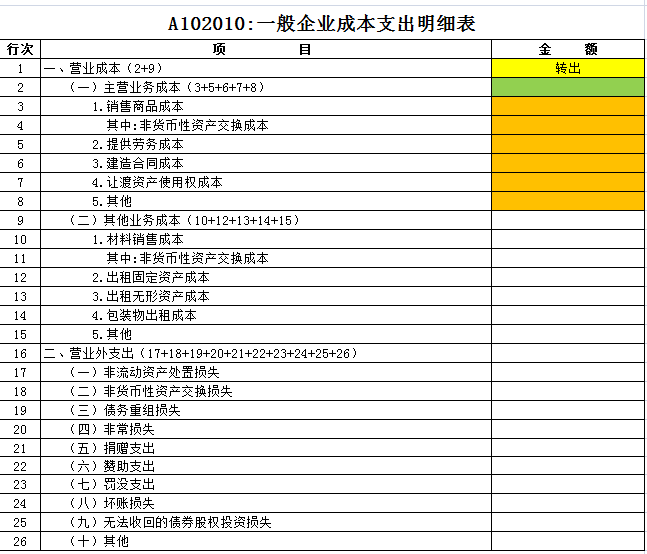

位置和用途:A102010是用于与《一般企业收入明细表》(A102020)的数据形成相对应的销售(营业)成本、其他业务成本及营业外支出的数据。

差异类型:无差异。

其它说明:本表中的各个数据是根据国家统一的会计制度的规定进行确认填报的。

主要重点:本表中的数据取至财务会计报表,因此该表的填报重点是要按照国家统一会计制度的规定进行会计核算数据的审核。对于审核后,发现的差错,影响应纳税所得额的,要在《纳税调整项目明细表》(A105000)中调整;对不影响应纳税所得额的,不作为纳税调整项目。

(二)主营业务成本的数据从哪里来?

数据从哪里来?

为方便分类理解,我们根据数据的不同来源,将单元格区分为6种类型。其中,我们应主要关注来源于账簿,甚至还需分析计算后才能填写的内容(即“账簿直接填列”和“账簿计算填列”)。

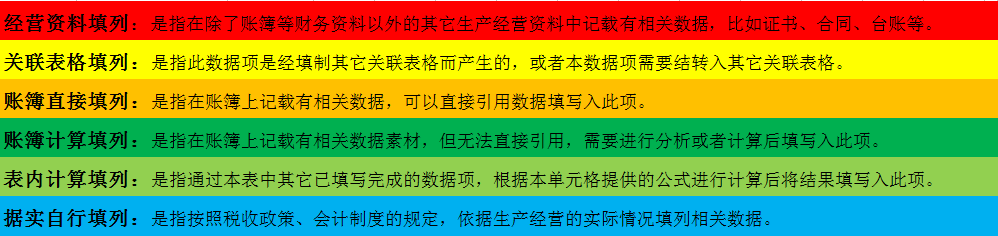

除此以外,不少单元格是通过表内简单公式或者表间结转即可完成填写的。通过这样的分类,我们会发现,要看懂申报表并不是很困难的事!

填列方法:主营业务成本表内计算填列,其他行次账簿直接填列

1、项目名称:销售商品成本

取数来源:填报从事工业制造、商品流通、农业生产以及其他商品销售企业发生的主营业务成本。

注意事项:房地产开发企业销售开发产品(销售未完工开发产品除外)发生的成本也在此行填报。

2、项目名称:非货币性资产交换成本

取数来源:按照会计账簿中记载的纳税人发生的非货币性资产交换(按照国家统一的会计制度确认)应确认的主营业务成本填报。

3、项目名称:提供劳务成本

取数来源:按照会计账簿中记载的纳税人从事建筑安装、修理修配、交通运输、餐饮住宿、仓储租赁、邮电通讯、咨询经纪、文化体育、科学研究、技术服务、教育培训、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动发生的主营业务成本进行填报。

4、项目名称:建造合同成本

取数来源:按照会计账簿中记载的纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等发生的的主营业务成本进行填报。

5、项目名称:建造合同成本

取数来源:按照会计账簿中记载的纳税人在主营业务成本核算的让渡无形资产使用权而发生的使用费成本以及出租固定资产、无形资产、投资性房地产发生的租金成本。

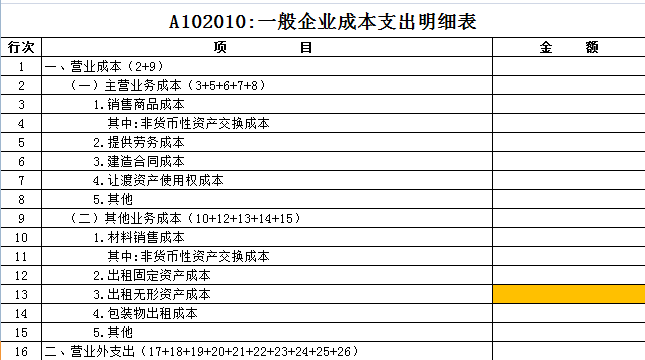

(二)其它业务成本的数据从哪里来的?

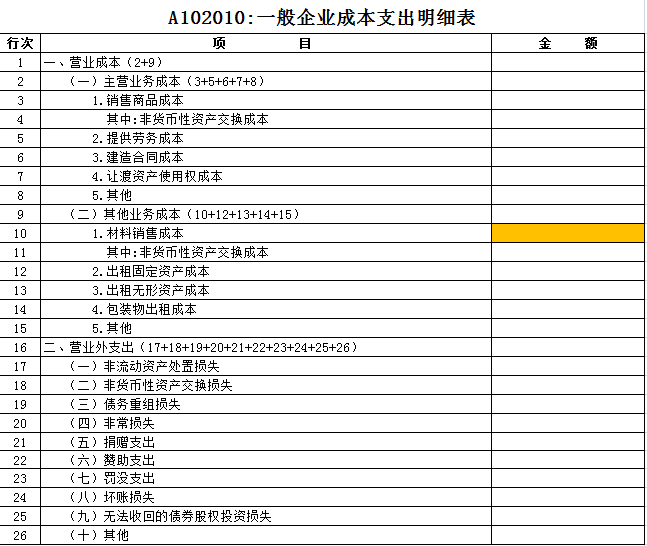

账簿直接填列

1、项目名称:材料销售成本

取数来源:根据账簿中记载的纳税人销售材料、下脚料、废料、废旧物资等发生的成本进行填报。

账簿直接填列

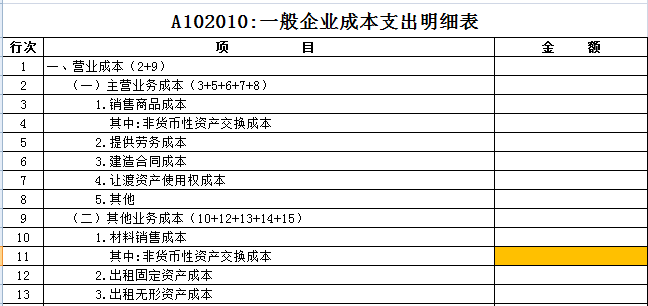

2、项目名称:非货币性资产交换成本

取数来源:根据账簿中记载的纳税人发生的非货币性资产交换(按照国家统一会计制度应确认)的其他业务成本填报。

账簿直接填列

3、项目名称:出租固定资产成本

取数来源:根据账簿中记载的纳税人将固定资产使用权让与承租人形成的出租固定资产成本填报。

账簿直接填列

4.项目名称:出租无形资产成本

取数来源:根据账簿记载的纳税人让渡无形资产使用权形成的出租无形资产成本填报。

账簿直接填列

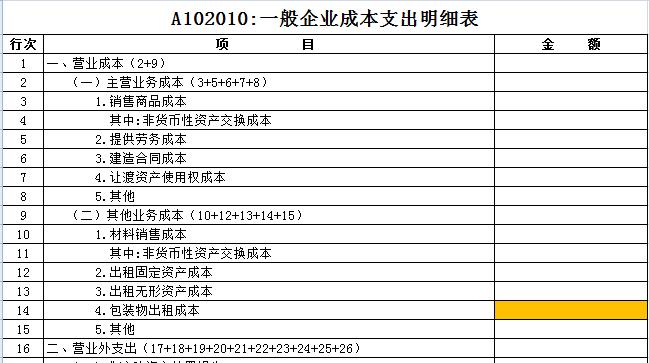

5、项目名称:以包装物出租成本

取数来源:根据账簿中记载的纳税人出租、出借包装物形成的包装物出租成本填报。

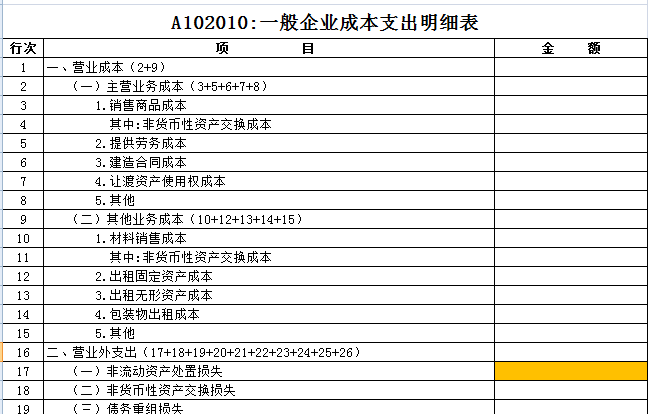

(三)营业外支出的数据从哪里来的?

账簿直接填列

1、项目名称:非流动资产处置损失

取数来源:根据账簿中记载的“待处理财产损溢”和“营业外支出”科目中的会计数据填报。

注意事项:该空格填写的是纳税人处置非流动资产形成的净损失。

账簿直接填列

2、项目名称:非货币性资产交换损失

取数来源:根据账簿中记载的“营业外支出”科目中的数据填报。

注意事项:该空格填报的是纳税人发生非货币性资产交换应确认的净损失。

账簿直接填列

3、项目名称:债务重组损失

取数来源:根据账簿中记载的“营业外支出”科目的二级科目记载的数据填报。

注意事项:该空格填报的是纳税人进行重组应确认的净损失。

账簿直接填列

4、项目名称:非常损失

取数来源:根据账簿记载的“固定资产清理”和“营业外支出”科目记载的数据填报。

注意事项:该空格填报的是纳税人在营业外支出中核算的各项非正常的财产损失。

账簿直接填列

5、项目名称:捐赠支出

取数来源:根据账簿中记载的“营业外支出”科目的二级明细科目的数据填报。

注意事项:该空格填报的是纳税人无偿给予其他企业、组织或个人的货币性资产、非货币性资产的捐赠支出。

账簿直接填列

6、项目名称:赞助支出

取数来源:根据账簿中记载的“营业外支出”科目的二级明细科目的数据填报。

注意事项:该空格填报的是纳税人发生的货币性资产、非货币性资产的赞助支出。

账簿直接填列

7、项目名称:罚没支出

取数来源:根据账簿中记载的“营业外支出”科目的二级明细科目的数据填报。

注意事项:该空格填报纳税人在日常生产经营管理活动中支付的各项罚没支出。

账簿直接填列

8、项目名称:坏账损失

取数来源:根据账簿中记载的“营业外支出”科目的二级明细科目的数据填报。

注意事项:该空格填报纳税人发生的各项坏账损失(执行《小企业会计准则》的企业填报)。

账簿直接填列

9、项目名称:无法收回的债券股权投资损失

取数来源:根据账簿中记载的“营业外支出”科目的二级明细科目的数据填报。

注意事项:该空格填报纳税人发生的各项无法收回的债券股权投资损失(执行《小企业会计准则》的企业填报)。

(五)填报指引

1.第3行“1 .销售商品成本”

《国家税务总局关于煤矿企业维简费和高危行业企业安全生产费用企业所得税税前扣除问题的 公告》(2011年3月31日,国家税务总局公告2011年第26号)

一 、煤矿企业实际发生的维简费支出和高危行业企业实际发生的安全生产费用支出,属于收益 性支出的,可直接作为当期费用在税前扣除;属于资本性支出的,应计入有关资产成本,并按企业 所得税法规定计提折旧或摊销费用在税前扣除。企业按照有关规定预提的维简费和安全生产费用,不得在税前扣除。

《国家税务总局关于企业维简费支出企业所得税税前扣除问题的公告》(2013年11月28日, 国家税务总局公告2013年第67号)

一 、企业实际发生的维简费支出,属于收益性支出的,可作为当期费用税前扣除;属于资本性 支出的,应计入有关资产成本,并按企业所得税法规定计提折旧或摊销费用在税前扣除。

企业按照有关规定预提的维简费,不得在当期税前扣除。

煤矿企业不执行本公告,继续执行《国家税务总局关于煤矿企业维简费和高危行业企业安全生 产费用企业所得税税前扣除问题的公告》(国家税务总局公告2011年第26号)。

2.第5行“2 .提供劳务成本”和第6行“3 .建造合同成本”

《国家税务总局关于确认企业所得税收入若干问题的通知》(2008年10月30日,国税函〔2008〕 875号)

二 、企业在各个纳税期末,提供劳务交易的结果能够可靠估计的,应采用完工进度(完工百分 比)法确认提供劳务收入。

(三)企业应按照从接受劳务方已收或应收的合同或协议价款确定劳务收入总额,根据纳税期 末提供劳务收入总额乘以完工进度扣除以前纳税年度累计已确认提供劳务收入后的金额,确认为当期劳务收入;同时,按照提供劳务估计总成本乘以完工进度扣除以前纳税期间累计已确认劳务成本 后的金额,结转为当期劳务成本。

3.第22行“(六)赞助支出”

《中华人民共和国企业所得税法实施条例》(2007年12月6日,中华人民共和国国务院令第 512号)

第五十四条 企业所得税法第十条第(六)项所称赞助支出,是指企业发生的与生产经营活动无 关的各种非广告性质支出。

风险提示: 赞助支出具有明显的无偿性特征,企业在进行账务处理时,应在“营业外支出”中 归集,赞助支出均不能取得合法的税前扣除凭证,要对支出的性质进行合理的判断,该行填列数据后,如未进行纳税调整增加,会触发风险管理事项,切勿将本单位与其他单位的往来款项,公益救济性捐赠等计入赞助支出。

(六)风险提醒

1.营业成本与利润表的营业成本不一致(适用除执行企业会计制度以外的其他企业)

2.非流动资产处置损失金额、非货币性资产交换损失金额、债务重组损失金额、非常损失金额、坏账损失、无法收回的债券股权投资损失、期间费用中的损失(一般企业)未完整纳入105090《资产损失税前扣除及纳税调整明细表》进行申报。

3.捐赠支出纳税调整项目小于企业成本支出

4.赞助支出在一般企业成本支出和纳税调整项目表中不一致

5.罚没支出在一般企业成本支出和纳税调整项目表中不一致

三、举例说明

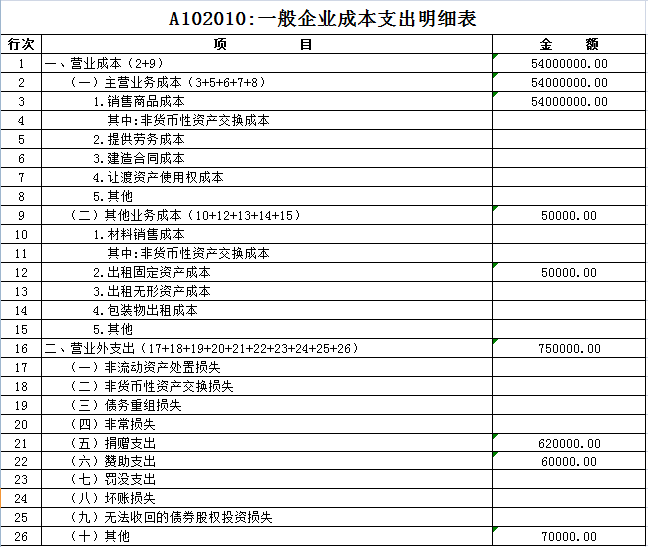

案例:富民公司主要从事家用电器批发销售。

1、主营业务成本:2024年销售成本5400万元,其中1月份400万元,2月份390万元,3月份385万元,4月份480万元,5月份500万元,6月份410万元,7月份690万元,8月份595万元,9月份420万元,10月份390万元,11月份380万元,12月份360万元。

2、其他业务成本:富民公司2024年其他业务成本5万元,全部为出租房产的折旧费。

3、营业外支出:富民公司2024年度营业外支出75万元,其中:违法合同约定赔偿了7万元,通过县民政局向贫困地区捐赠62万元,赞助当地某所小学一批空调价值6万元。

2024年度,富民公司未发生主营业务成本、其他业务成本和营业外支出的会计调整事项。请问,富民公司2024年度的《一般企业成本支出明细表》应如何填写?

转自:麒麟扒税