关于评标评审专家劳务报酬依法纳税并提供增值税发票的通知

*函〔2025〕*号

各评标评审专家、各级公共资源交易中心、各招标代理机构:

根据《中华人民共和国个人所得税法》和《中华人民共和国发票管理办法》等相关规定,评标评审专家在完成评标评审活动后,及时向劳务费支付方开具增值税发票,具体操作流程详见《评标评审专家劳务报酬增值税发票开具须知》。评标评审专家获得的劳务报酬属于个人所得税法规定的劳务报酬所得范畴,应当依法纳税,由劳务费支付方申报劳务所得、代扣代缴个人所得税。

附件:评标评审专家劳务报酬增值税发票开具须知.docx

***

2025 年 4 月 8 日

评标评审专家劳务报酬增值税发票开具须知

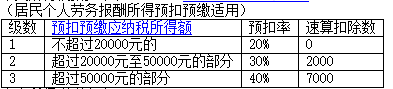

根据《中华人民共和国个人所得税法》规定,评标评审专家获得的劳务报酬属于个人所得税法规定的劳务报酬所得范畴,应当依法纳税,由劳务费支付方申报劳务所得、代扣代缴个人所得税。根据《中华人民共和国发票管理办法》:所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票。评标评审专家在评标工作完成后,有义务向劳务费支付方开具增值税发票,支付方收到发票后向专家支付劳务报酬。

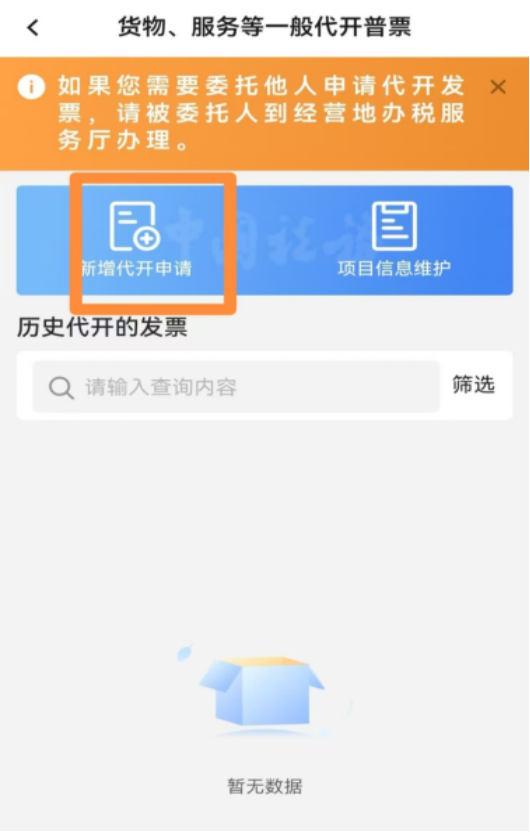

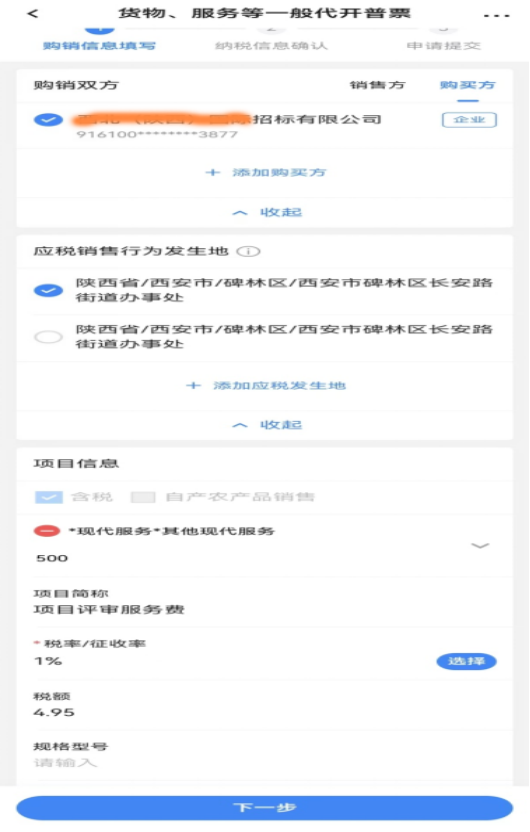

在交易中心场内开展的招投标项目,在每次专家评标结束后,由交易组织人员指导专家下载电子税务局app并注册;交易组织人员告知专家填写代理机构相关信息及评标费用,待专家生成电子发票后,交易组织人员将电子发票交付代理机构。

在交易中心场外开展的招投标项目,在每次专家评标结束后,由代理机构工作人员指导专家下载电子税务局app并注册;代理机构工作人员告知专家填写代理机构相关信息及评标费用,待专家生成电子发票后交付代理机构。

发票开具地址应为应税地税务局(代理机构所在)或户口所在地税务局。企业法人、超龄人员或无法通过手机开具发票的专家,应去税务局开具并及时交给交易组织人员或代理机构人员。

发票开具的流程如下:

1、手机安装“电子税务局”

2、完成注册

3、申请开票

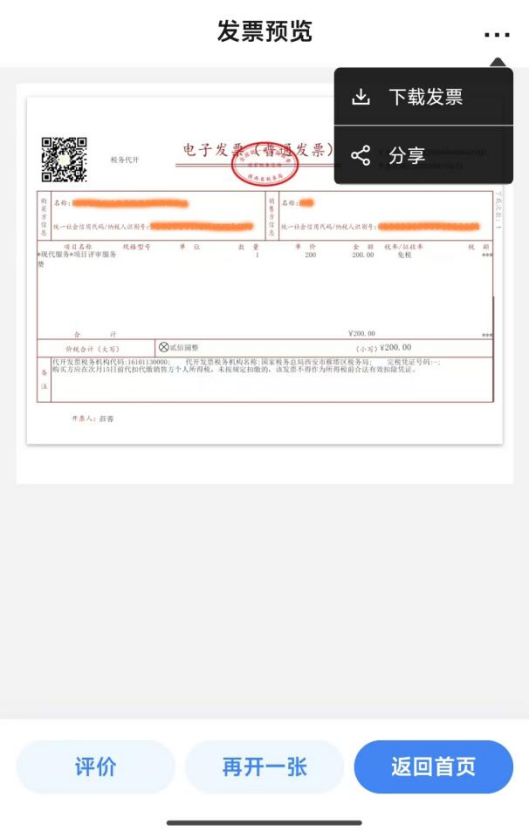

4、电子发票开具后在预览页面点击“...”可选择下载发票或分享,点击下载发票可得到电子发票PDF文件,点击分享可生成电子发票二维码。

汇总

收款凭证样式

参考条款