вЛЁЂЯТдиПеБэЕЅ

ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЃЈAРрЃЌ2017ФъАцЃЉЁЗВПЗжБэЕЅМАЬюБЈЫЕУїЃЈ2024ФъаоЖЉЃЉ.doc

ЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЃЈAРрЃЌ2024ФъЪЪгУЃЌofficeаТАцБОЃЉ.xlsm

ЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэ(AРр2025аоЖЉАц).xlsm

2024ФъЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЃЈAРрЃЌ2017ФъАцЃЌ2025Фъ01дТаоЖЉЃЉ.xls

жаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэ-2025аоЖЉАц.xlsx

ЃЈвЛЃЉЪ§ОнДгФФРяРДЃП

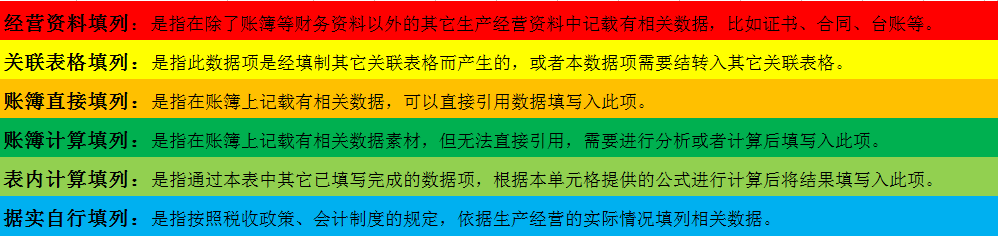

ЮЊЗНБуЗжРрРэНтЃЌЮвУЧИљОнЪ§ОнЕФВЛЭЌРДдДЃЌНЋЕЅдЊИёЧјЗжЮЊ6жжРраЭЁЃЦфжаЃЌЮвУЧгІжївЊЙизЂРДдДгкеЫВОЃЌЩѕжСЛЙашЗжЮіМЦЫуКѓВХФмЬюаДЕФФкШнЃЈМДЁАеЫВОжБНгЬюСаЁБКЭЁАеЫВОМЦЫуЬюСаЁБЃЉЁЃ

Г§ДЫвдЭтЃЌВЛЩйЕЅдЊИёЪЧЭЈЙ§БэФкМђЕЅЙЋЪНЛђепБэМфНсзЊМДПЩЭъГЩЬюаДЕФЁЃЭЈЙ§етбљЕФЗжРрЃЌЮвУЧЛсЗЂЯжЃЌвЊПДЖЎЩъБЈБэВЂВЛЪЧКмРЇФбЕФЪТЃЁ

ЁЖЦкМфЗбгУУїЯИБэЁЗЕФЪ§ОнРДдДЮЊеЫВОжБНгЬюСа

ЃЈЖўЃЉЯњЪлЗбгУ

1ЁЂЯюФПУћГЦЃКЯњЪлЗбгУ

ШЁЪ§РДдДЃКЬюБЈЪ§ОнРДдДгкЁАЯњЪлЗбгУЁБПЦФПМЧТМЕФЛсМЦЪ§ОнЁЃЬюБЈдкЁАЯњЪлЗбгУЁБПЦФПНјааКЫЫуЕФЯрЙиУїЯИЯюФПЕФН№ЖюЃЌЦфжаН№ШкЦѓвЕЬюБЈдкЁАвЕЮёМАЙмРэЗбЁБПЦФПКЫЫуЕФЯрЙиУїЯИЯюФПЕФН№ЖюЁЃ

2ЁЂЯюФПУћГЦЃКЦфжаЃКОГЭтжЇИЖ

ШЁЪ§РДдДЃКЬюБЈЪ§ОнРДдДгкЁАЯњЪлЗбгУЁБПЦФПМЧТМЕФЛсМЦЪ§ОнЁЃЬюБЈдкЁАЯњЪлЗбгУЁБПЦФПНјааКЫЫуЕФЯђОГЭтжЇИЖЕФЯрЙиУїЯИЯюФПЕФН№ЖюЃЌЦфжаН№ШкЦѓвЕЬюБЈдкЁАвЕЮёМАЙмРэЗбЁБПЦФПКЫЫуЕФЯрЙиУїЯИЯюФПЕФН№ЖюЁЃ

зЂвтЪТЯюЃК

1.ЁЖЦкМфЗбгУУїЯИБэЁЗЃЈA104000ЃЉЕк1аажСЕк25ааЃКИљОнЗбгУПЦФПКЫЫуЕФОпЬхЯюФПН№ЖюНјааЬюБЈЃЌШчЙћДћЗНЗЂЩњЖюДѓгкНшЗНЗЂЩњЖюЃЌгІЬюБЈИКЪ§ЁЃ

2.БОБэЕФЬюБЈгІБЃжЄЕк26ааЯњЪлЗбгУЁЂЙмРэЗбгУЁЂВЦЮёЗбгУЕФЬюБЈН№ЖюжБНгШЁздЩъБЈЫљЪєЦкРћШѓБэЁЃУїЯИЩъБЈЯюФПгІЗДгГецЪЕЕФВЦЮёКЫЫуаХЯЂЁЃШчгагыЩъБЈБэВЛвЛжТЕФЯюФПЃЌгІКЯВЂжСЖдгІЕФЗбгУЯюФПжаЁЃ

ЃЈШ§ЃЉЙмРэЗбгУ

1ЁЂЯюФПУћГЦЃКЙмРэЗбгУ

ШЁЪ§РДдДЃКЬюБЈЪ§ОнРДдДгкЁАЙмРэЗбгУЁБПЦФПМЧТМЕФЛсМЦЪ§ОнЁЃЬюБЈдкЁАЙмРэЗбгУЁБПЦФПНјааКЫЫуЕФЯрЙиУїЯИЯюФПЕФН№ЖюЁЃ

2ЁЂЯюФПУћГЦЃКЦфжаЃКОГЭтжЇИЖ

ШЁЪ§РДдДЃКЬюБЈЪ§ОнРДдДгкЁАЙмРэЗбгУЁБПЦФПМЧТМЕФЛсМЦЪ§ОнЁЃЬюБЈдкЁАЙмРэЗбгУЁБПЦФПНјааКЫЫуЕФЯђОГЭтжЇИЖЕФЯрЙиУїЯИЯюФПЕФН№ЖюЁЃ

зЂвтЪТЯюЃК

1.ЁЖЦкМфЗбгУУїЯИБэЁЗЃЈA104000ЃЉЕк1аажСЕк25ааЃКИљОнЗбгУПЦФПКЫЫуЕФОпЬхЯюФПН№ЖюНјааЬюБЈЃЌШчЙћДћЗНЗЂЩњЖюДѓгкНшЗНЗЂЩњЖюЃЌгІЬюБЈИКЪ§ЁЃ

2.БОБэЕФЬюБЈгІБЃжЄЕк26ааЯњЪлЗбгУЁЂЙмРэЗбгУЁЂВЦЮёЗбгУЕФЬюБЈН№ЖюжБНгШЁздЩъБЈЫљЪєЦкРћШѓБэЁЃУїЯИЩъБЈЯюФПгІЗДгГецЪЕЕФВЦЮёКЫЫуаХЯЂЁЃШчгагыЩъБЈБэВЛвЛжТЕФЯюФПЃЌгІКЯВЂжСЖдгІЕФЗбгУЯюФПжаЁЃ

ЃЈЫФЃЉВЦЮёЗбгУ

1ЁЂЯюФПУћГЦЃКВЦЮёЗбгУ

ШЁЪ§РДдДЃКЬюБЈЪ§ОнРДдДгкЁАВЦЮёЗбгУЁБПЦФПМЧТМЕФЛсМЦЪ§ОнЁЃЬюБЈдкЁАВЦЮёЗбгУЁБПЦФПНјааКЫЫуЕФЯрЙиУїЯИЯюФПЕФН№ЖюЁЃ

2ЁЂЯюФПУћГЦЃКЦфжаЃКОГЭтжЇИЖ

ШЁЪ§РДдДЃКЬюБЈЪ§ОнРДдДгкЁАВЦЮёЗбгУЁБПЦФПМЧТМЕФЛсМЦЪ§ОнЁЃЬюБЈдкЁАВЦЮёЗбгУЁБПЦФПНјааКЫЫуЕФЯђОГЭтжЇИЖЕФЯрЙиУїЯИЯюФПЕФН№ЖюЁЃ

зЂвтЪТЯюЃК

1.ЁЖЦкМфЗбгУУїЯИБэЁЗЃЈA104000ЃЉЕк1аажСЕк25ааЃКИљОнЗбгУПЦФПКЫЫуЕФОпЬхЯюФПН№ЖюНјааЬюБЈЃЌШчЙћДћЗНЗЂЩњЖюДѓгкНшЗНЗЂЩњЖюЃЌгІЬюБЈИКЪ§ЁЃ

2.БОБэЕФЬюБЈгІБЃжЄЕк26ааЯњЪлЗбгУЁЂЙмРэЗбгУЁЂВЦЮёЗбгУЕФЬюБЈН№ЖюжБНгШЁздЩъБЈЫљЪєЦкРћШѓБэЁЃУїЯИЩъБЈЯюФПгІЗДгГецЪЕЕФВЦЮёКЫЫуаХЯЂЁЃШчгагыЩъБЈБэВЛвЛжТЕФЯюФПЃЌгІКЯВЂжСЖдгІЕФЗбгУЯюФПжаЁЃ

ЃЈЮхЃЉЬюБЈжИв§

1.ЙигкУтЫАЪеШыЖдгІЗбгУЮЪЬт

ЁЖЙњМвЫАЮёзмОжЙигкЙсГЙТфЪЕЦѓвЕЫљЕУЫАЗЈШєИЩЫАЪеЮЪЬтЕФЭЈжЊЁЗ(2010Фъ2дТ22ШеЃЌЙњЫАКЏЁВ2010ЁГ79КХ)

СљЁЂЙигкУтЫАЪеШыЫљЖдгІЕФЗбгУПлГ§ЮЪЬт

ИљОнЁЖЪЕЪЉЬѕР§ЁЗЕкЖўЪЎЦпЬѕЁЂЕкЖўЪЎАЫЬѕЕФЙцЖЈЃЌЦѓвЕШЁЕУЕФИїЯюУтЫАЪеШыЫљЖдгІЕФИїЯюГЩБОЗбгУЃЌГ§СэгаЙцЖЈепЭтЃЌПЩвддкМЦЫуЦѓвЕгІФЩЫАЫљЕУЖюЪБПлГ§ЁЃ

2.ЙигкЦѓвЕЮЌМђЗбжЇГіЫАЧАПлГ§ЮЪЬт

ЁЖЙњМвЫАЮёзмОжЙигкУКПѓЦѓвЕЮЌМђЗбКЭИпЮЃаавЕЦѓвЕАВШЋЩњВњЗбгУЦѓвЕЫљЕУЫАЫАЧАПлГ§ЮЪЬтЕФЙЋИцЁЗ(2011Фъ3дТ31ШеЃЌЙњМвЫАЮёзмОжЙЋИц2011ФъЕк26КХ)

вЛЁЂУКПѓЦѓвЕЪЕМЪЗЂЩњЕФЮЌМђЗбжЇГіКЭИпЮЃаавЕЦѓвЕЪЕМЪЗЂЩњЕФАВШЋЩњВњЗбгУжЇГіЃЌЪєгкЪевцаджЇГіЕФЃЌПЩжБНгзїЮЊЕБЦкЗбгУдкЫАЧАПлГ§ЃЛЪєгкзЪБОаджЇГіЕФЃЌгІМЦШыгаЙизЪВњГЩБОЃЌВЂАДЦѓвЕЫљЕУЫАЗЈЙцЖЈМЦЬселОЩЛђЬЏЯњЗбгУдкЫАЧАПлГ§ЁЃЦѓвЕАДеегаЙиЙцЖЈдЄЬсЕФЮЌМђЗбКЭАВШЋЩњВњЗбгУЃЌВЛЕУдкЫАЧАПлГ§ЁЃ

ЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЮЌМђЗбжЇГіЦѓвЕЫљЕУЫАЫАЧАПлГ§ЮЪЬтЕФЙЋИцЁЗ(2013Фъ11дТ28ШеЃЌЙњМвЫАЮёзмОжЙЋИц2013ФъЕк67КХ)

вЛЁЂЦѓвЕЪЕМЪЗЂЩњЕФЮЌМђЗбжЇГіЃЌЪєгкЪевцаджЇГіЕФЃЌПЩзїЮЊЕБЦкЗбгУЫАЧАПлГ§ЃЛЪєгкзЪБОаджЇГіЕФЃЌгІМЦШыгаЙизЪВњГЩБОЃЌВЂАДЦѓвЕЫљЕУЫАЗЈЙцЖЈМЦЬселОЩЛђЬЏЯњЗбгУдкЫАЧАПлГ§ЁЃЦѓвЕАДеегаЙиЙцЖЈдЄЬсЕФЮЌМђЗбЃЌВЛЕУдкЕБЦкЫАЧАПлГ§ЁЃ

УКПѓЦѓвЕВЛжДааБОЙЋИцЃЌМЬајжДааЁЖЙњМвЫАЮёзмОжЙигкУКПѓЦѓвЕЮЌМђЗбКЭИпЮЃаавЕЦѓвЕАВШЋЩњВњЗбгУЦѓвЕЫљЕУЫАЫАЧАПлГ§ЮЪЬтЕФЙЋИцЁЗ(ЙњМвЫАЮёзмОжЙЋИц2011ФъЕк26КХ)ЁЃ

ЃЈСљЃЉЗчЯеЬсаб

1ЁЂЯњЪлЗбгУгыРћШѓБэВЛвЛжТЁЂЙмРэЗбгУгыРћШѓБэВЛвЛжТЁЂВЦЮёЗбгУгыРћШѓБэВЛвЛжТЁЃ

2ЁЂЦфЫћЯњЪлЗбгУЁЂЦфЫћЙмРэЗбгУКЭЦфЫћВЦЮёЗбгУБШР§Й§ИпЁЃГЌЙ§вЛЖЈБШСаПЩФмДњБэЦѓвЕгаДэБЈЁЂТЉБЈЯжЯѓЁЃ

3ЁЂБэA104000ЁАЯњЪлЗбгУ_жАЙЄаНГъЁБ+ЁАЙмРэЗбгУ_жАЙЄаНГъЁБДѓгкБэA105000ЁАжАЙЄаНГъ_еЫдиН№ЖюЁБЁЃ

4ЁЂБэA104000ЁАЯњЪлЗбгУ_вЕЮёеаД§ЗбЁБ+ЁАЙмРэЗбгУ_вЕЮёеаД§ЗбЁБДѓгкБэA105000ЁАвЕЮёеаД§Зб_еЫдиН№ЖюЁБЁЃ

5ЁЂБэA104000ЁАЯњЪлЗбгУ_ЙуИцКЭвЕЮёаћДЋЗбЁБ+ЁАЙмРэЗбгУ_ЙуИцКЭвЕЮёаћДЋЗбЁБгыБэA105060ЁАЙуИцКЭвЕЮёаћДЋЗбЁБеЫдиН№ЖюВЛвЛжТЁЃ

6ЁЂБэA104000ЁАЯњЪлЗбгУ_гЖН№гыЪжајЗбЁБ+ЁАЙмРэЗбгУ_гЖН№гыЪжајЗбЁБгыБэA105000ЁАгЖН№гыЪжајЗбЁБеЫдиН№ЖюВЛвЛжТЁЃ

7ЁЂБэA104000ЁАЯњЪлЗбгУ_зЪВњелОЩЬЏЯњЗбЁБ+ЁАЙмРэЗбгУ_зЪВњелОЩЬЏЯњЗбЁБДѓгкБэA105080ЁАзЪВњелОЩЬЏЯњЗбЁБеЫдиН№ЖюЁЃ

8ЁЂБэA104000ЁАЯњЪлЗбгУ_ВЦВњЫ№КФЁЂХЬПїМАЛйЫ№Ы№ЪЇЁБ+ЁАЙмРэЗбгУ_ВЦВњЫ№КФЁЂХЬПїМАЛйЫ№Ы№ЪЇЁБДѓгк0ЃЌЕЋЮДЬюБЈБэA105090ЁЃ

Ш§ЁЂеўВпЮЪЬт

ЃЈвЛЃЉИїЯюЗбгУШЁЕУгааЇПлГ§ЦОжЄЕФгаЪБЯоЙцЖЈТ№ЃП

ЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЫљЕУЫАШєИЩЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2011ФъЕк34КХ ЃЉ

ЙигкЦѓвЕЬсЙЉгааЇЦОжЄЪБМфЮЪЬтЁЃ

ЦѓвЕЕБФъЖШЪЕМЪЗЂЩњЕФЯрЙиГЩБОЁЂЗбгУЃЌгЩгкИїжждвђЮДФмМАЪБШЁЕУИУГЩБОЁЂЗбгУЕФгааЇЦОжЄЃЌЦѓвЕдкдЄНЩМОЖШЫљЕУЫАЪБЃЌПЩднАДеЫУцЗЂЩњН№ЖюНјааКЫЫуЃЛЕЋдкЛуЫуЧхНЩЪБЃЌгІВЙГфЬсЙЉИУГЩБОЁЂЗбгУЕФгааЇЦОжЄЁЃ

ЃЈЖўЃЉЮЊЪВУДашвЊЬюБЈОГЭтжЇИЖЗбгУН№ЖюЃП

A104000ЁЖЦкМфЗбгУУїЯИБэЁЗЕк2СаЁЂЕк4СаЁЂЕк6СаЖдЦѓвЕЗбгУСажЇжаЯђОГЭтжЇИЖЕФВПЗжНјаааХЯЂВЩМЏЃЌЮЊжїЙмЫАЮёЛњЙиНјааЗДБмЫАЕїВщЬсЙЉСЫБуРћЃЌФЩЫАШЫдкЬюБЈЯрЙиЯюФПЪБгІНїЩїЖдД§ЃЌЙцЗЖЬюБЈОГЭтжЇИЖЗбгУН№ЖюЃЌБмУтВЛЙцЗЖЕФЗбгУСажЇв§ЗЂЩцЫАЗчЯеЁЃ

ЃЈШ§ЃЉЯњЪлЗбгУШчКЮКЫЫуЃПЃЈзмЬхНщЩмддђЁЂЗЖЮЇКЭвЊЕуЃЉ

ЁАЯњЪлЗбгУЁБПЦФПКЫЫуЦѓвЕдкЯњЪлЩЬЦЗКЭВФСЯЁЂЬсЙЉРЭЮёЕФЙ§ГЬжаЗЂЩњЕФИїжжЗбгУЃЌАќРЈБЃЯеЗбЁЂАќзАЗбЁЂеЙРРЗбКЭЙуИцЗбЁЂЩЬЦЗЮЌаоЗбЁЂдЄМЦВњЦЗжЪСПБЃжЄЫ№ЪЇЁЂдЫЪфЗбЁЂзАаЖЗбвдМАЮЊЯњЪлБОЦѓвЕЩЬЦЗЖјзЈЩшЕФЯњЪлЛњЙЙЯрЙиЕФЙЬЖЈзЪВњаоРэЗбгУЕШКѓајжЇГіЕШЁЃ

ЯњЪлЗбгУЕФжївЊеЫЮёДІРэЃК

1ЁЂЦѓвЕдкЯњЪлЩЬЦЗЙ§ГЬжаЗЂЩњЕФАќзАЗбЁЂБЃЯеЗбЁЂеЙРРЗбКЭЙуИцЗбЁЂдЫЪфЗбЁЂзАаЖЗбЕШЗбгУЃЌНшМЧБОПЦФПЃЌДћМЧЁАЯжН№ЁБЁЂЁАвјааДцПюЁБПЦФПЁЃ

2ЁЂЦѓвЕЗЂЩњЕФЮЊЯњЪлБОЦѓвЕЩЬЦЗЖјзЈЩшЕФЯњЪлЛњЙЙЕФжАЙЄаНГъЁЂвЕЮёЗбЕШОгЊЗбгУЃЌНшМЧБОПЦФПЃЌДћМЧЁАгІИЖжАЙЄаНГъЁБЁЂЁАвјааДцПюЁБЁЂЁАРлМЦелОЩЁБЕШПЦФПЁЃЦкФЉЃЌгІНЋБОПЦФПгрЖюзЊШыЁАБОФъРћШѓЁБПЦФПЃЌНсзЊКѓБОПЦФПгІЮогрЖюЁЃ

ЃЈЫФЃЉЙмРэЗбгУШчКЮКЫЫуЃПЃЈзмЬхНщЩмддђЁЂЗЖЮЇКЭвЊЕуЃЉ

ЁАЙмРэЗбгУЁБПЦФПКЫЫуЦѓвЕЮЊзщжЏКЭЙмРэЦѓвЕЩњВњОгЊЫљЗЂЩњЕФЙмРэЗбгУЃЌАќРЈЦѓвЕдкГяНЈЦкМфЗЂЩњЕФПЊАьЗбЁЂЖЪТЛсКЭааеўЙмРэВПУХдкЦѓвЕЕФОгЊЙмРэжаЗЂЩњЕФЛђепгІгЩЦѓвЕЭГвЛИКЕЃЕФЙЋЫООЗбЁЂЙЄЛсОЗбЁЂЖЪТЛсЗбЁЂЦИЧыжаНщЛњЙЙЗбЁЂзЩбЏЗбЁЂЫпЫЯЗбЁЂвЕЮёеаД§ЗбЁЂММЪѕзЊШУЗбЁЂПѓВњзЪдДВЙГЅЗбЁЂбаОПЗбгУЁЂХХЮлЗбЕШЁЃ

ЙмРэЗбгУЪєгкЦкМфЗбгУЃЌдкЗЂЩњЕФЕБЦкОЭМЦШыЕБЦкЕФЫ№ЪЇЛђЪЧРћвцЁЃЦѓвЕгІЭЈЙ§ЁАЙмРэЗбгУЁБПЦФПЃЌКЫЫуЙмРэЗбгУЕФЗЂЩњКЭНсзЊЧщПіЁЃИУПЦФПНшЗНЕЧМЧЦѓвЕЗЂЩњЕФИїЯюЙмРэЗбгУЃЌДћЗНЕЧМЧЦкФЉзЊШыЁАБОФъРћШѓЁБПЦФПЕФЙмРэЗбгУЃЌНсзЊКѓИУПЦФПгІЮогрЖюЁЃИУПЦФПАДЙмРэЗбгУЕФЗбгУЯюФПНјааУїЯИКЫЫуЁЃ

ЃЈЮхЃЉВЦЮёЗбгУШчКЮКЫЫуЃПЃЈзмЬхНщЩмддђЁЂЗЖЮЇКЭвЊЕуЃЉ

ЁАВЦЮёЗбгУЁБПЦФПКЫЫуЦѓвЕЮЊГяМЏЩњВњОгЊЫљашзЪН№ЕШЖјЗЂЩњЕФГязЪЗбгУЃЌАќРЈРћЯЂжЇГіЃЈМѕРћЯЂЪеШыЃЉЁЂЛуЖвЫ№вцвдМАЯрЙиЕФЪжајЗбЁЂЦѓвЕЗЂЩњЕФЯжН№елПлЛђЪеЕНЕФЯжН№елПлЕШЁЃЮЊЙЙНЈЛђЩњВњТњзузЪБОЛЏЬѕМўЕФзЪВњЗЂЩњЕФгІгшвдзЪБОЛЏЕФНшПюЗбгУЃЌЭЈЙ§ЁАдкНЈЙЄГЬЁБЁЂЁАжЦдьЗбгУЁБЕШПЦФПКЫЫуЁЃ

ЦѓвЕЗЂЩњЕФВЦЮёЗбгУдкЁАВЦЮёЗбгУЁБПЦФПжаКЫЫуЃЌВЂАДЗбгУЯюФПЩшжУУїЯИеЫНјааУїЯИКЫЫуЁЃЦѓвЕЗЂЩњЕФИїЯюВЦЮёЗбгУНшМЧЁАВЦЮёЗбгУЁБПЦФПЃЌДћМЧЁАвјааДцПюЁБЁЂЁАдЄЬсЗбгУЁБЕШПЦФПЃЛЦѓвЕЗЂЩњРћЯЂЪеШыЁЂЛуЖвЪевцГхМѕНшЗНЁЃдТжеЃЌНЋНшЗНЙщМЏЕФВЦЮёЗбгУШЋВПгЩЁАВЦЮёЗбгУЁБПЦФПЕФДћЗНзЊШыЁАБОФъРћШѓЁБПЦФПЕФНшЗНЃЌМЦШыЕБЦкЫ№вцЁЃНсзЊЕБЦкЗўЮёЗбгУКѓЃЌЁАВЦЮёЗбгУЁБПЦФПЦкФЉЮогрЖюЁЃ

ЁАВЦЮёЗбгУЁБПЦФПЕФКЫЫуЙцдђЪЧЃКЗЂЩњЕФВЦЮёЗбгУЃЌНшМЧБОПЦФПЃЌДћМЧЯрЙиЖдгІПЦФПЃЛЗЂЩњЕФгІГхМѕВЦЮёЗбгУЕФРћЯЂЪеШыЁЂЛуЖвЪевцЃЌдђНшМЧЯрЙиЖдгІПЦФПЃЌДћМЧБОПЦФПЃЛЦкФЉгІНЋБОПЦФПЕФгрЖюзЊШыЁАБОФъРћШѓЁБПЦФПЁЃдкРћШѓБэжаЃЌЕЅЩшЁАВЦЮёЗбгУЁБЯюФПЗДгГЦѓвЕЗЂЩњЕФВЦЮёЗбгУЃЌВЂИљОнЁАВЦЮёЗбгУЁБПЦФПЕФЗЂЩњЖюЃЌМДЦкФЉНсзЊЕФгрЖюЗжЮіЬюСаЁЃ

ЃЈСљЃЉВЦЮёЗбгУКЫЫужаШчКЮАбЮеЗбгУЛЏКЭзЪБОЛЏЮЪЬтЃП

вРОнЃКЁЖЦѓвЕЛсМЦзМдђЕк17КХ——НшПюЗбгУЁЗ

1ЁЂзЪБОЛЏЃКЦѓвЕЗЂЩњЕФНшПюЗбгУЃЌПЩжБНгЙщЪєгкЗћКЯзЪБОЛЏЬѕМўЕФзЪВњЕФЙКНЈЛђепЩњВњЕФЃЌгІЕБгшвдзЪБОЛЏЃЌМЦШыЯрЙизЪВњГЩБОЁЃ

2ЁЂЗбгУЛЏЃКЦфЫћНшПюЗбгУЃЌгІЕБдкЗЂЩњЪБИљОнЦфЗЂЩњЖюШЗШЯЮЊЗбгУЃЌМЦШыЕБЦкЫ№вцЁЃ

3ЁЂЗћКЯзЪБОЛЏЬѕМўЕФзЪВњЃЌЪЧжИашвЊОЙ§ЯрЕБГЄЪБМфЕФЙКНЈЛђепЩњВњЛюЖЏВХФмДяЕНдЄЖЈПЩЪЙгУЛђепПЩЯњЪлзДЬЌЕФЙЬЖЈзЪВњЁЂЭЖзЪадЗПЕиВњКЭДцЛѕЕШзЪВњЁЃНшПюЗбгУЭЌЪБТњзуЯТСаЬѕМўЕФЃЌВХФмПЊЪМзЪБОЛЏЃК

ЃЈ1ЃЉзЪВњжЇГівбОЗЂЩњЃЌзЪВњжЇГіАќРЈЮЊЙКНЈЛђепЩњВњЗћКЯзЪБОЛЏЬѕМўЕФзЪВњЖјвджЇИЖЯжН№ЁЂзЊвЦЗЧЯжН№зЪВњЛђепГаЕЃДјЯЂеЎЮёаЮЪНЗЂЩњЕФжЇГіЃЛ

ЃЈ2ЃЉНшПюЗбгУвбОЗЂЩњЃЛ

ЃЈ3ЃЉЮЊЪЙзЪВњДяЕНдЄЖЈПЩЪЙгУЛђепПЩЯњЪлзДЬЌЫљБивЊЕФЙКНЈЛђепЩњВњЛюЖЏвбОПЊЪМЁЃ

зЂвтЃК

ЗћКЯзЪБОЛЏЬѕМўЕФзЪВњдкЙКНЈЛђепЩњВњЙ§ГЬжаЗЂЩњЗЧе§ГЃжаЖЯЁЂЧвжаЖЯЪБМфСЌајГЌЙ§3ИідТЕФЃЌгІЕБднЭЃНшПюЗбгУЕФзЪБОЛЏЁЃдкжаЖЯЦкМфЗЂЩњЕФНшПюЗбгУгІЕБШЗШЯЮЊЗбгУЃЌМЦШыЕБЦкЫ№вцЃЌжБжСзЪВњЕФЙКНЈЛђепЩњВњЛюЖЏжиаТПЊЪМЁЃ

ШчЙћжаЖЯЪЧЫљЙКНЈЛђепЩњВњЕФЗћКЯзЪБОЛЏЬѕМўЕФзЪВњДяЕНдЄЖЈПЩЪЙгУЛђепПЩЯњЪлзДЬЌБивЊЕФГЬађЃЌНшПюЗбгУЕФзЪБОЛЏгІЕБМЬајНјааЁЃ

ЙКНЈЛђепЩњВњЗћКЯзЪБОЛЏЬѕМўЕФзЪВњДяЕНдЄЖЈПЩЪЙгУЛђепПЩЯњЪлзДЬЌЪБЃЌНшПюЗбгУгІЕБЭЃжЙзЪБОЛЏЁЃдкЗћКЯзЪБОЛЏЬѕМўЕФзЪВњДяЕНдЄЖЈПЩЪЙгУЛђепПЩЯњЪлзДЬЌжЎКѓЫљЗЂЩњЕФНшПюЗбгУЃЌгІЕБдкЗЂЩњЪБИљОнЦфЗЂЩњЖюШЗШЯЮЊЗбгУЃЌМЦШыЕБЦкЫ№вцЁЃ

ЁЖЦѓвЕЫљЕУЫАЛуЫуЧхНЩживЊЗЈЙцЛуБрЁЗ202501.pdf

жаЛЊШЫУёЙВКЭЙњЯжааЫАЪеЗЈТЩЗЈЙцжЦЖШЙцЗЖЛуБрЃЈ2024ФъЕкЖўАцЃЉ.pdf

ЮхЁЂБОБэЯрЙиPPT

A104000ЁЖЦкМфЗбгУУїЯИБэЁЗ.rar