法人合伙人是根据合伙企业应分配的生产经营所得和其他所得来计算应缴纳的所得税,而不是按实际分配的收益来计算缴纳企业所得税。

问:法人合伙人通过合伙企业取得的股息、红利等权益性投资收益是否属于免税收入?

答:不属于。

根据《中华人民共和国企业所得税法》第二十六条规定,企业的下列收入为免税收入:……(二)符合条件的居民企业之间的股息、红利等权益性投资收益。以及根据《中华人民共和国企业所得税法实施条例》第八十三条规定,企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。

问:如果合伙企业产生的亏损分配给法人合伙人,能否计入法人合伙人当年所得抵减其当年盈利?

答:不可以。

根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第五条规定,合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利。

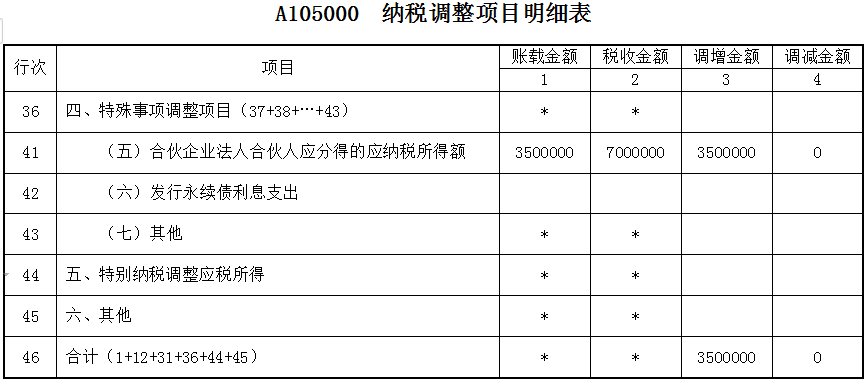

法人合伙人通过企业所得税年度纳税申报表附表《纳税调整项目明细表》(A105000)第41行“(五)合伙企业法人合伙人应分得的应纳税所得额”对来源于合伙企业应分得所得进行纳税申报。

例子:2021年10月1日,A有限责任公司与几个自然人成立甲投资合伙企业(有限合伙),合伙人合计认缴出资1亿元,A有限责任公司出资占比为70%,合伙协议约定按各合伙人实缴出资比例分享利润(承担亏损)。

2024年合伙企业实现所得1000万元,A公司长期股权投资采用成本法核算,会计上没有确认投资收益。根据合伙协议,A公司应分回700万元,因而,其当年所得应调整应纳税所得额700万元。

合伙企业当年宣告分配以前年度留存的利润500万元,法人合伙人收到分配款350万元,会计核算计入当年投资收益,由于该所得在以前年度已缴过企业所得税,因而应调减应纳税所得额。法人合伙人A公司《纳税调整项目明细表》(A105000)的填报如下图所示。

1.《中华人民共和国企业所得税法》

2.《中华人民共和国企业所得税法实施条例》

3.《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)

4.《财政部 国家税务总局关于印发〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税〔2000〕91号)

5.《财政部 国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税〔2008〕65号)