“走出去”企业请注意,5月31日前进行企业所得税汇算清缴时,别忘了一并填报《居民企业境外投资信息报告表》(以下简称《报告表》)。

2023年,国家税务总局制发了《关于优化纳税服务 简并居民企业报告境外投资和所得信息有关报表的公告》(国家税务总局公告2023年第17号,以下简称“17号公告”),符合条件的居民企业需在企业所得税年度汇算清缴时填报《居民企业境外投资信息报告表》。

1.居民企业在一个纳税年度中的任何一天,直接或间接持有外国企业股份或有表决权股份达到10%(含)以上的,需由直接境外投资的居民企业履行填报义务。

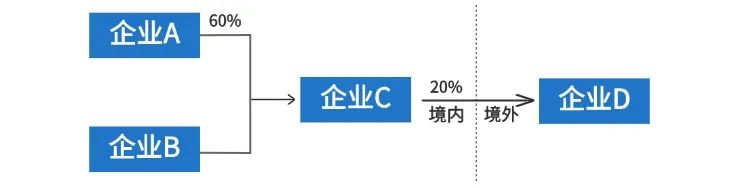

以下图为例,居民企业C直接持有外国企业D股份,符合本公告规定条件,应作为报告人填写《报告表》,居民企业A和居民企业B未直接持有外国企业股份,无需填写《报告表》。

2.居民企业通过境内合伙企业持股外国公司,符合信息报告条件的,需由合伙企业合伙人作为报告人填写《报告表》。

以下图为例。居民企业A和居民企业B通过境内合伙企业C持有外国企业D股份。按照合伙协议,各合伙人按照出资比例享有合伙企业份额,居民企业A享有合伙企业C 60%的财产份额和利润分配比例,合伙企业C持有外国企业D 20%股份,居民企业A视同持有外国企业D股份为60%×20%=12%,符合本公告规定条件,居民企业A应作为报告人填写《报告表》,境内合伙企业C无需填写《报告表》。

3.非居民企业在境内设立机构、场所,取得发生在境外但与其机构、场所有实际联系的所得的,参照17号公告执行,也需要填写《报告表》。

1.在一个纳税年度中的任何一天,被居民企业直接或间接持有股份或有表决权股份达到10%(含)以上的外国企业。其中,多层间接持有股份按各层持股比例相乘计算,中间层持有股份超过50%的,按100%计算。

以下图为例,在判断居民企业股东是否达到股份控制标准时,按各层持股比例相乘计算。因外国企业B持有外国企业C的股份比例超过50%应按100%计算,故居民企业A间接持有外国企业D的股份比例为10%,计算公式为100%×100%×10%=10%,符合本公告规定条件。居民企业A应就外国企业B、C和D分别填报《报告表》。

2.一个纳税年度中间发生股权转让,导致年末持股比例不足10%的,仍需报告被转让境外被投资企业。

以下图为例,居民企业A在2024年5月取得外国企业B股份为20%,并于2024年8月转让15%的股份,2024年末持有外国企业B股份为5%,居民企业A在2024年度持有外国企业B的股份超过10%,符合本公告规定条件,居民企业A应就外国企业B填报《报告表》,其中第10栏“报告人持股比例(年末数)”“直接持股”应填写5%。

作为企业所得税年度申报的附表,居民企业可以通过电子税务局或到办税服务厅申报《报告表》。

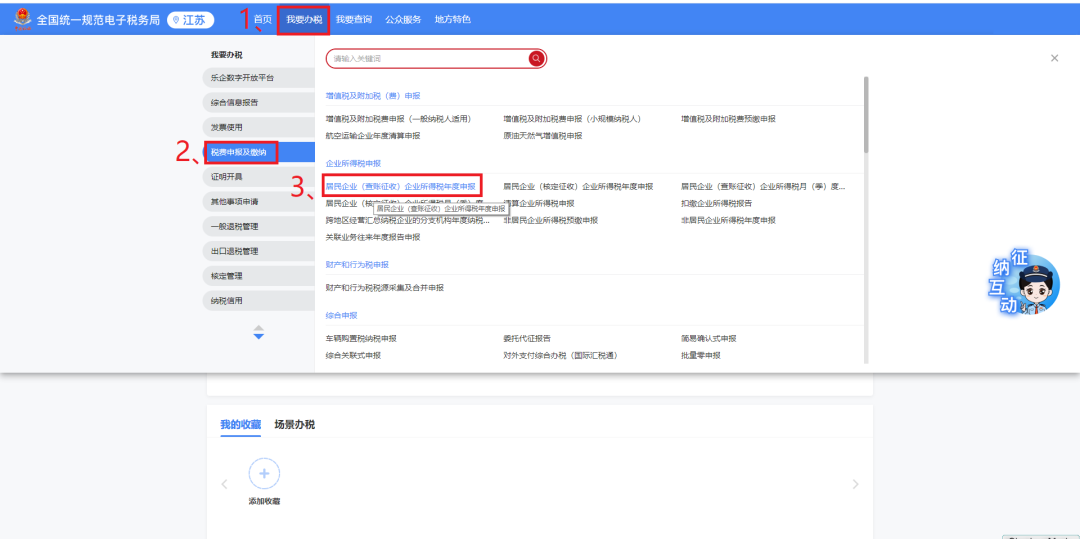

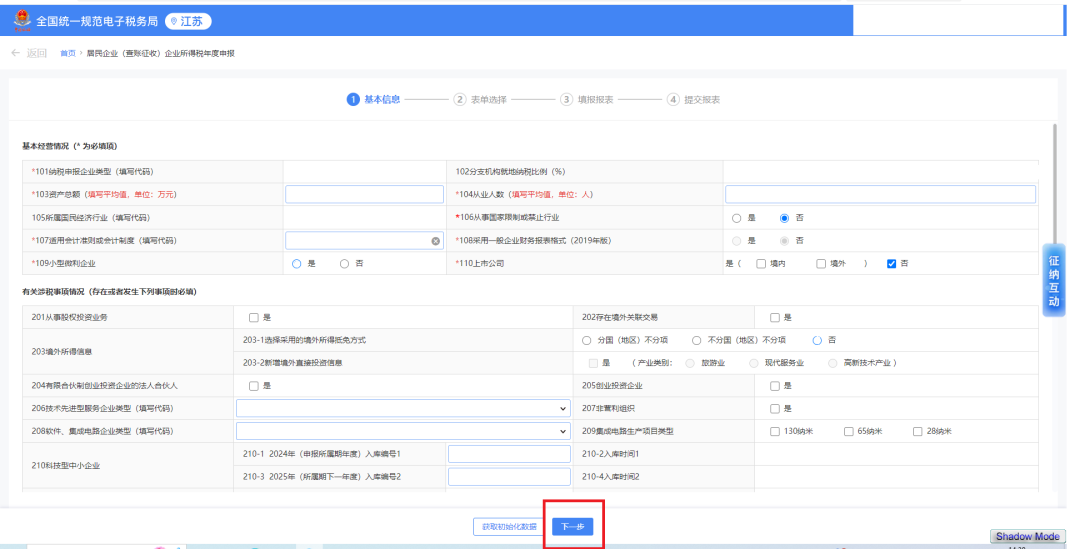

电子税务局申报路径为:“我要办税”-“税费申报及缴纳”-“企业所得税申报”-“居民企业(查账征收)企业所得税年度申报”进入申报界面。在表单选择中,勾选《居民企业境外投资信息报告表》,并申报。

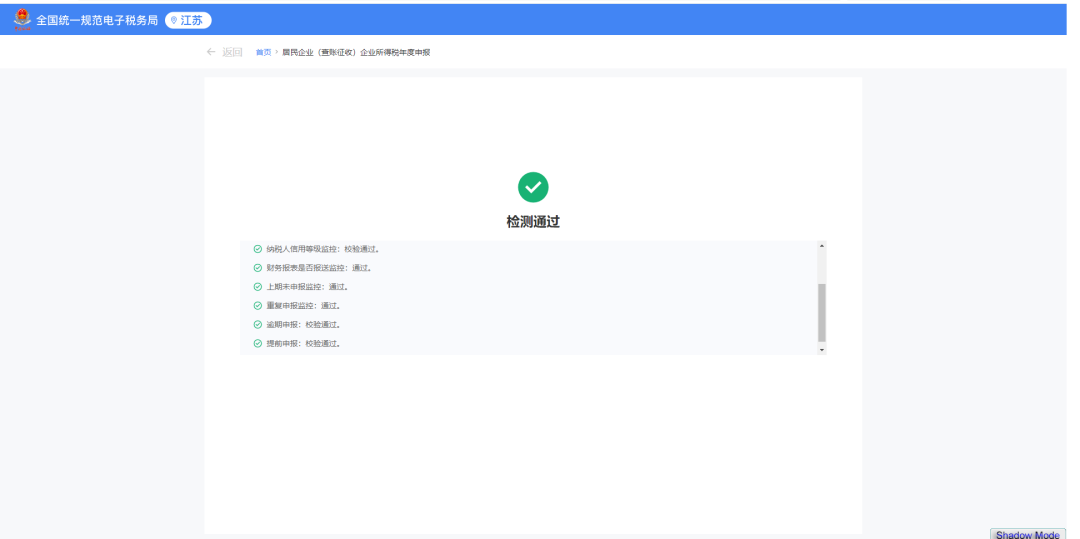

第一步:登录电子税务局。点击“我要办税”-“税费申报及缴纳”-“企业所得税申报”-“居民企业(查账征收)企业所得税年度申报”进入申报界面。系统会自动检测相关信息。

左右滑动查看更多

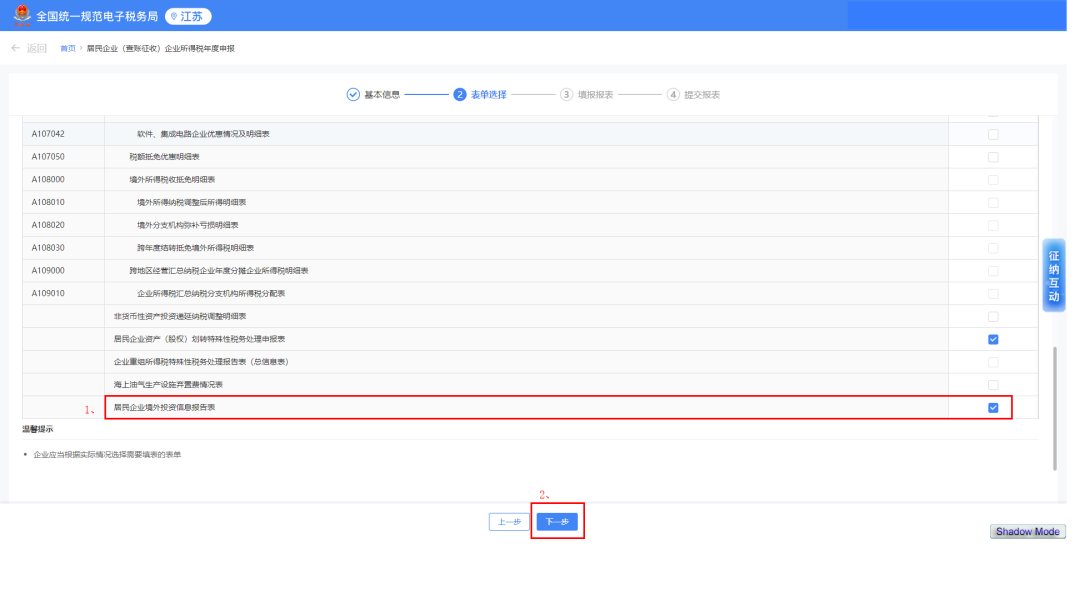

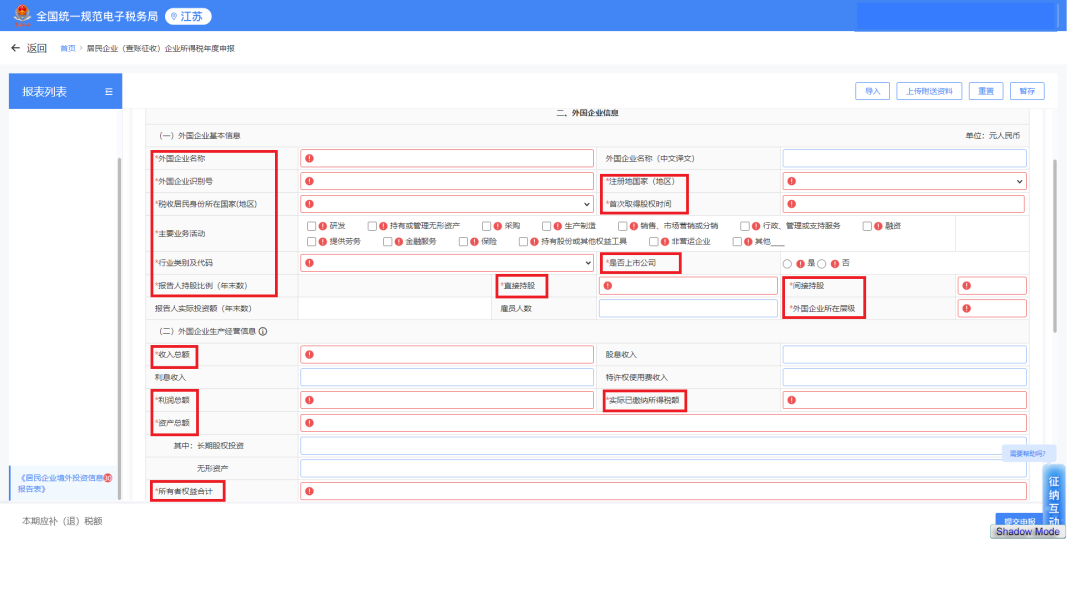

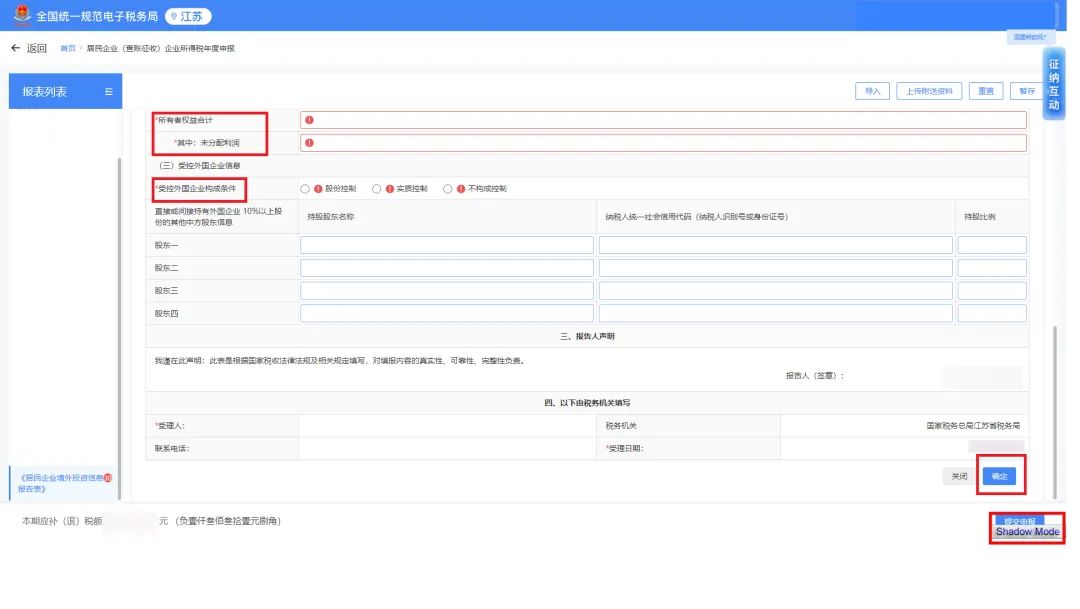

第三步:提交申报《居民企业境外投资信息报告表》。进入“表单选择”界面,勾选“居民企业境外投资信息报告表”,点击“下一步”。在“报表列表”中选择“《居民企业境外投资信息报告表》”,点击“增行”,填写《居民企业境外投资信息报告表》(注意:《报告表》中加*为必填项),填写完成后点击“确定”-“提交申报”即可。

左右滑动查看更多