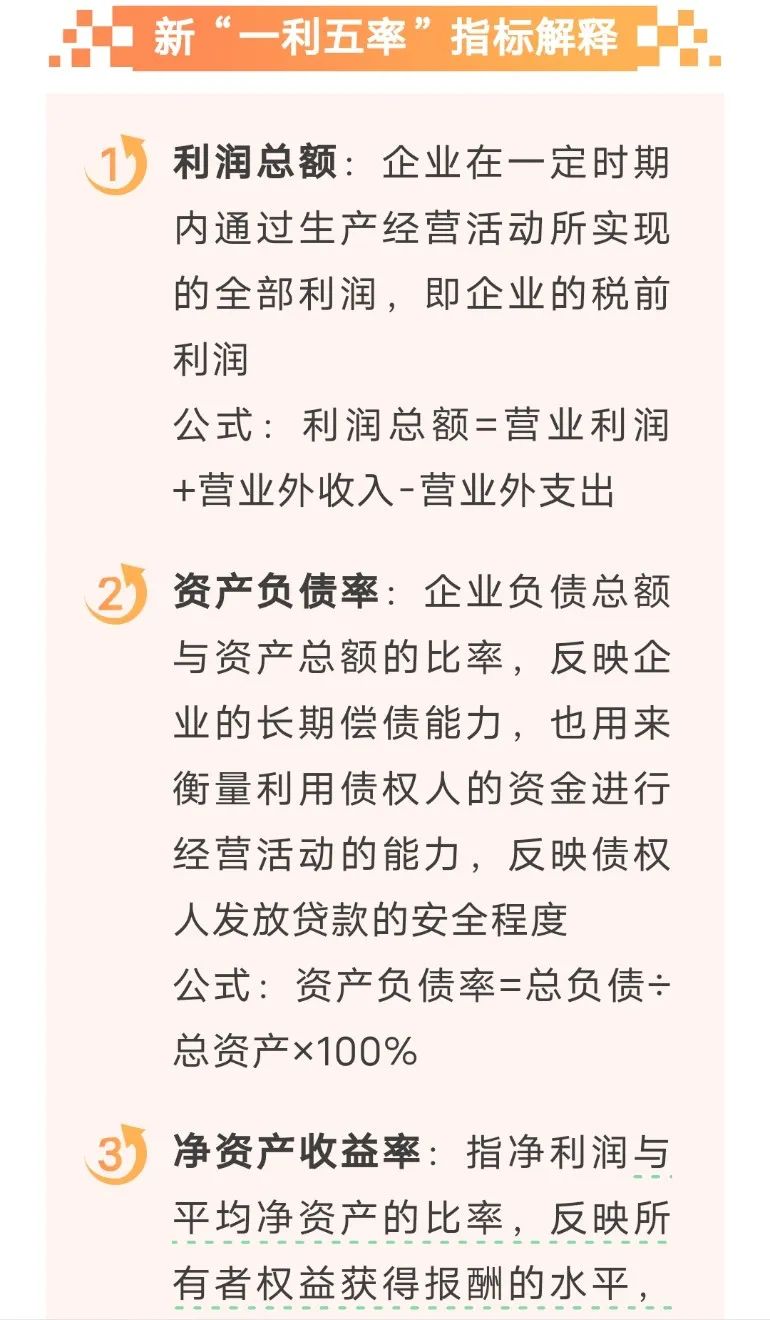

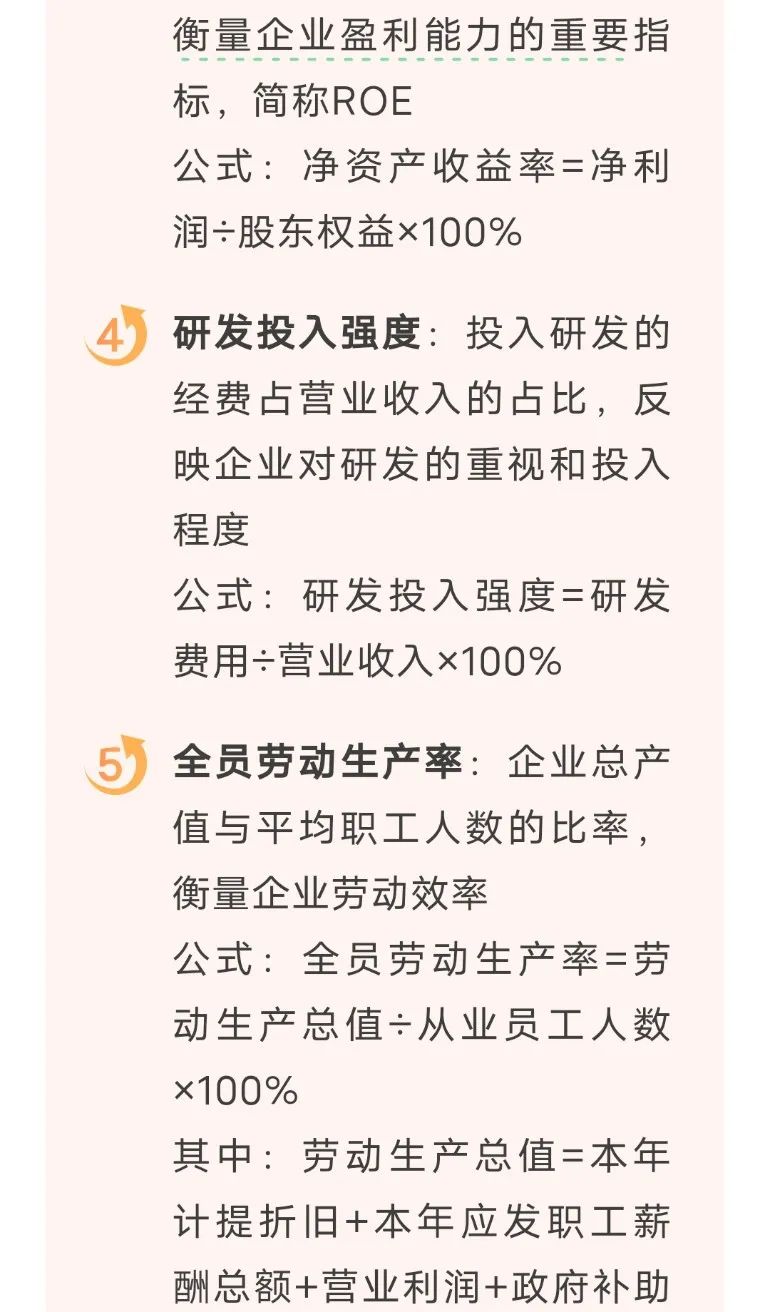

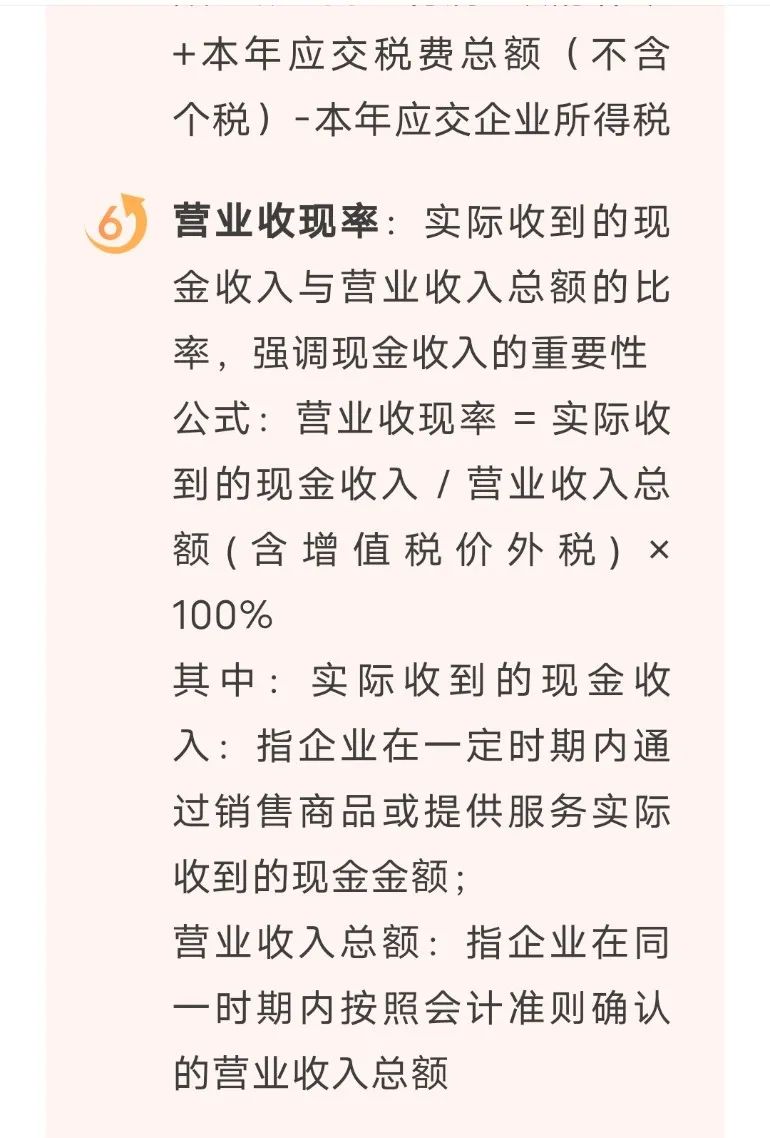

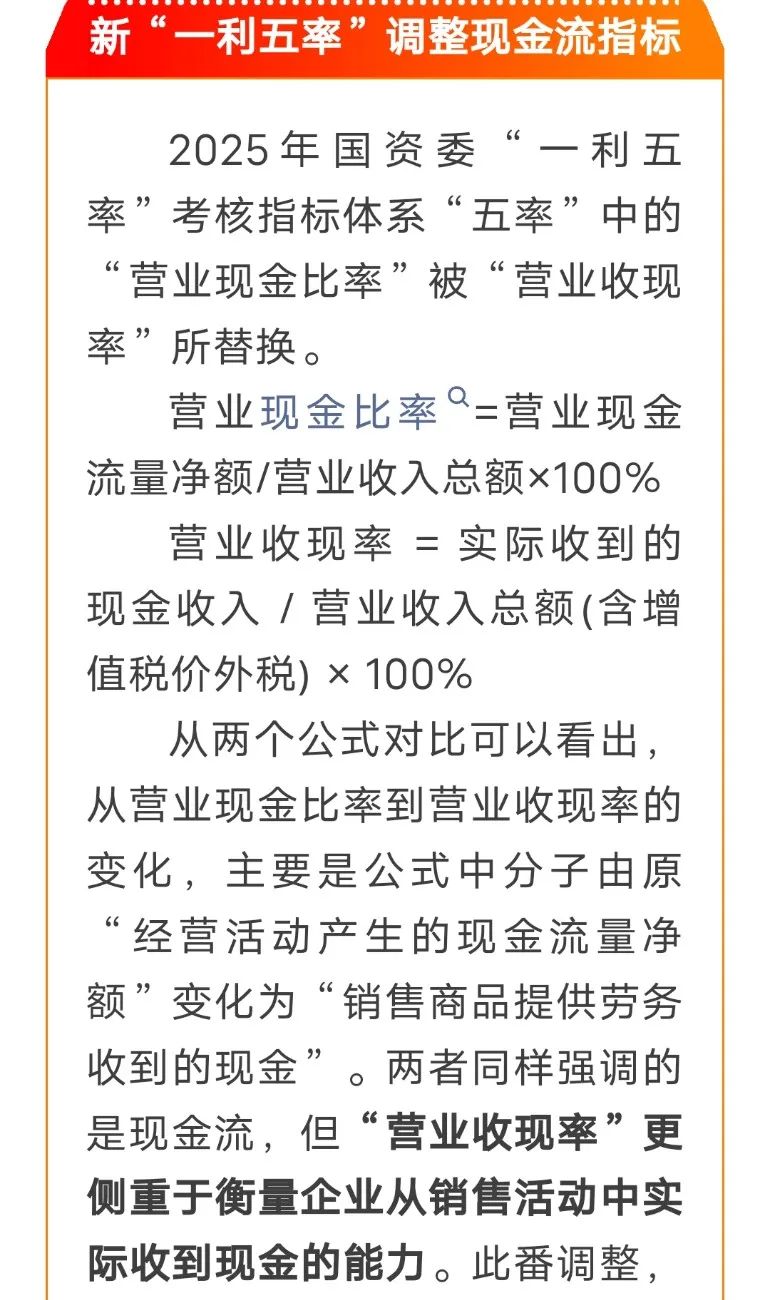

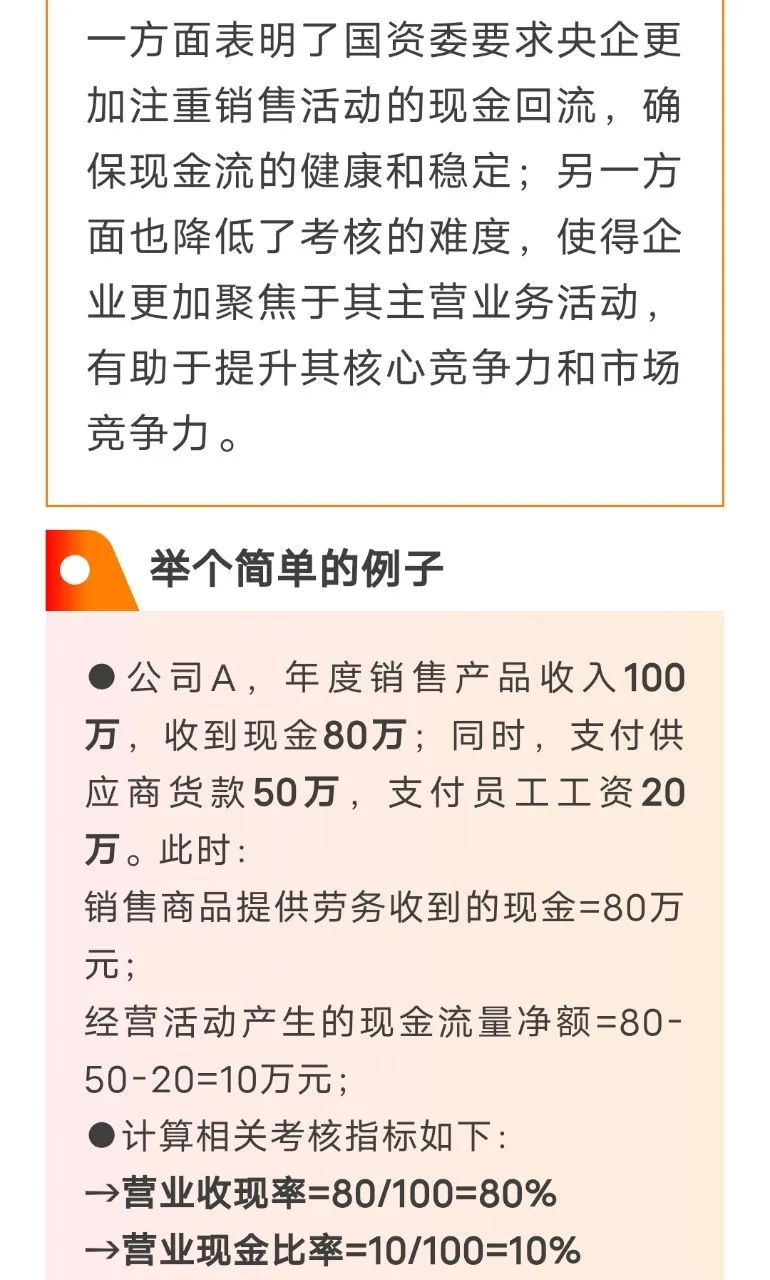

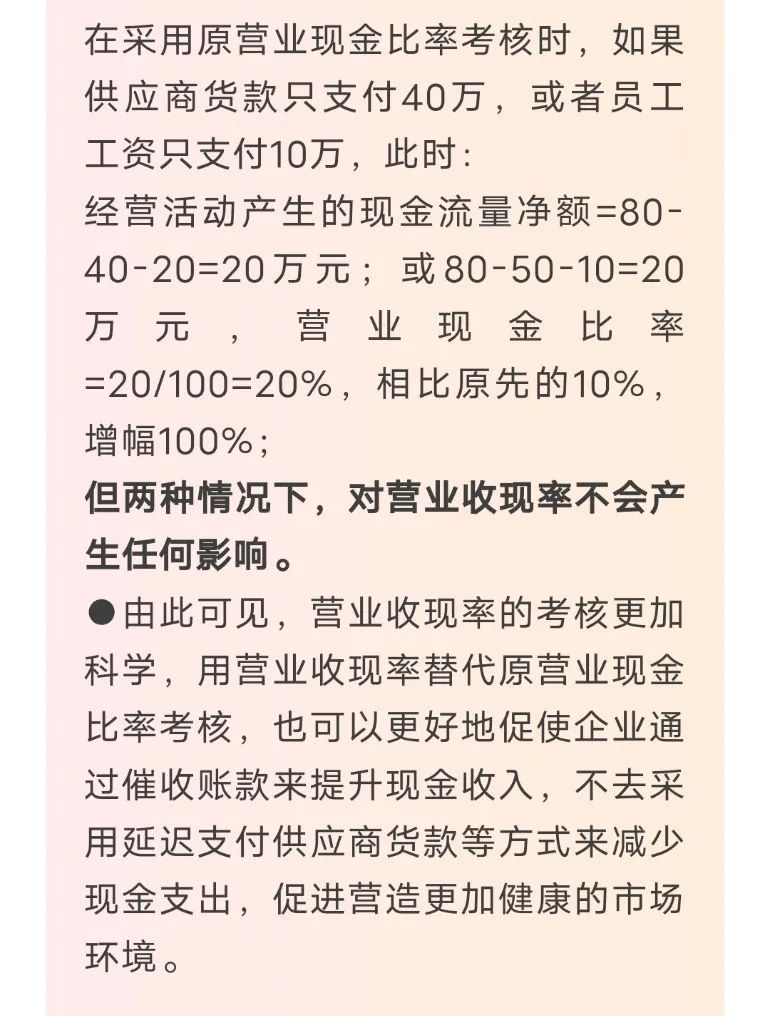

2019年以来,国务院国资委对央企的考核指标从“两利一率”不断优化至“一利五率”,标准的逐渐升级,反映了国家对于央企高质量发展的高度重视和具体要求。调整内容主要集中于利润、现金流相关指标,不仅体现了国资委对央企盈利能力及现金流管理的密切关注,也传递了推动央企实现高质量发展的明确导向。

2025年,国资委对“一利五率”提出的总体要求是“一增一稳四提升”。其中,“一增”即利润总额稳定增长,这体现了国资委对中央企业盈利能力的持续关注和期望;“一稳”即资产负债率保持总体稳定(~65%),这有助于保持企业稳健的财务结构,防范财务风险;“四提升”则涵盖了净资产收益率、研发经费投入强度、全员劳动生产率和营业收现率,旨在全面提升企业的综合竞争力和可持续发展能力。“一增一稳四提升”的要求意在引导企业更加注重经营质量和效益的提升,实现以价值创造为中心的内涵式发展。