ЮЪЬт8ЃК

БЈИцЪщЯдЪОЃЌББЖЗжЧСЊЙ§ЖЩЦкФкВњЩњЕФЫ№вцЃЌЕМжТЙЩЖЋШЈРћЕФдіМѕЃЌгЩЙЄЩЬБфИќКѓЕФББЖЗжЧСЊЙЩЖЋАДЙЩШЈБШР§ГаЕЃКЭЯэгаЁЃ

ЃЈ1ЃЉЧыНсКЯББЖЗжЧСЊЕФРњЪЗвЕМЈМАгЏРћдЄВтЧщПіЁЂЦфЫћГіЪлАИР§жаЕФЯрЙиАВХХЃЌЫЕУїБОДЮНЛвзЙ§ЖЩЦкЫ№вцЕФАВХХЪЧЗёгаРћгкЮЌЛЄЩЯЪаЙЋЫОРћвцЁЃ

ЃЈ2ЃЉЧыЫЕУїФуЙЋЫОЖдЙ§ЖЩЦкЫ№вцЕФЛсМЦДІРэЗНЗЈЃЌЖдФуЙЋЫОЕБЦкжївЊВЦЮёЪ§ОнЕФОпЬхгАЯьЁЃ

ЃЈ3ЃЉЧыНсКЯФуЙЋЫОдкБОДЮНЛвзЧАКѓЖдБъЕФзЪВњЕФПижЦгАЯьЧщПіЃЌЫЕУїБОДЮжиДѓзЪВњГіЪлЩцМАЕФЛсМЦДІРэМАвРОнЃЌАќРЈЖдГжгаБъЕФзЪВњЪЃгрЙЩШЈЕФМЦСПЃЌВЂНсКЯЙ§ЖЩЦкЫ№вцАВХХЁЂНЛвзГЩБОЕШЃЌЗжЮіБъЕФзЪВњдкБОДЮНЛвзЭъГЩЧАКѓЖдФуЙЋЫОЕБЦкКЭЮДРДЛсМЦФъЖШОЛРћШѓЕФгАЯьЁЃ

ЧыЖРСЂВЦЮёЙЫЮЪЖдЩЯЪіЪТЯюНјааКЫВщВЂЗЂБэУїШЗвтМћЃЌЧыЛсМЦЪІЖдЮЪЬтЃЈ2ЃЉЃЈ3ЃЉНјааКЫВщВЂЗЂБэУїШЗвтМћЁЃ

ЛиИДЃК

вЛЁЂЧыНсКЯББЖЗжЧСЊЕФРњЪЗвЕМЈМАгЏРћдЄВтЧщПіЁЂЦфЫћГіЪлАИР§жаЕФЯрЙиАВХХЃЌЫЕУїБОДЮНЛвзЙ§ЖЩЦкЫ№вцЕФАВХХЪЧЗёгаРћгкЮЌЛЄЩЯЪаЙЋЫОРћвцЁЃ

БъЕФзЪВњБЈИцЦкФкОгЊвЕМЈГжајЮЊИКЧвПїЫ№Н№ЖюгаЫљРЉДѓЁЃБЈИцЦкФкЃЌБъЕФзЪВњОЩѓМЦЕФОгЊвЕМЈЧщПіШчЯТЃК

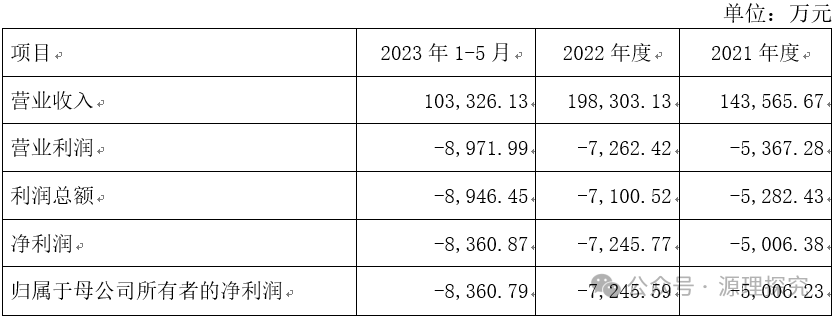

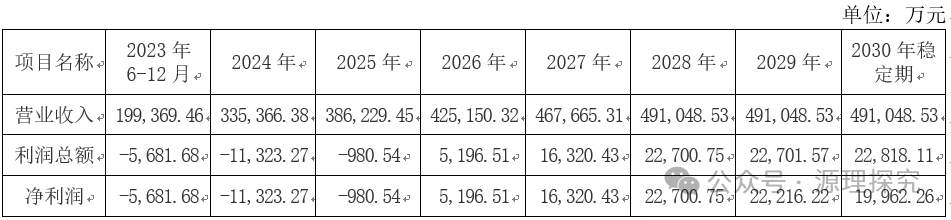

БОДЮНЛвзжаЃЌЦРЙРЛњЙЙВЩгУСЫЪевцЗЈКЭЪаГЁЗЈСНжжЦРЙРЗНЗЈЖдББЖЗжЧСЊдкЦРЙРЛљзМШе2023Фъ5дТ31ШеШЋВПЙЩЖЋШЈвцНјааСЫЦРЙРЃЌВЂзюжебЁдёСЫЪаГЁЗЈЦРЙРжЕзїЮЊБОДЮЦРЙРНсЙћЁЃИљОнЪевцЗЈЦРЙРВтЫуЃЌБъЕФзЪВњ2023-2025ФъЖШдЄМЦШдНЋБЃГжПїЫ№зДЬЌЁЃБъЕФзЪВњ2023-2030ФъЖШгЏРћВтЫуЧщПіШчЯТЫљЪОЃК

ЩЯЪаЙЋЫОвВМьЫїСЫНќЦкВПЗжЩЯЪаЙЋЫОГіЪлзЪВњАИР§жаЖдЙ§ЖЩЦкЫ№вцАВХХЕФЧщПіЃЌОпЬхШчЯТЃК

ЭЈЙ§ЖдБШЦфЫћжиДѓзЪВњГіЪлАИР§ЃЌБОДЮНЛвзЕФЙ§ЖЩЦкМфЫ№вцЙщЪєАВХХгыЦфЫћжиДѓзЪВњГіЪлАИР§ЮоУїЯдВювьЁЃ

ИљОнЁЖЙЩШЈзЊШУавщЁЗЃЌБОДЮжизщБъЕФЦѓвЕЕФЙЩШЈНЛвзЖдМлВЛвђЙ§ЖЩЦкЫ№вцНјааЕїећЁЃБъЕФЦѓвЕЙ§ЖЩЦкФкВњЩњЕФЫ№вцЃЌЕМжТЙЩЖЋШЈРћЕФдіМѕЃЌгЩЙЄЩЬБфИќКѓЕФБъЕФЦѓвЕЙЩЖЋАДЙЩШЈБШР§ГаЕЃКЭЯэгаЁЃБОДЮНЛвзжаЃЌЭЈЙ§ЖдБШЦфЫћжиДѓзЪВњГіЪлАИР§ЃЌНсКЯБъЕФзЪВњЕФРњЪЗвЕМЈГжајЮЊИКЁЂБОДЮНЛвзЪевцЗЈЦРЙРдЄМЦБъЕФзЪВњ2023ФъЖШОгЊвЕМЈЮЊИКЕШЧщПіМАНЛвзЖЈМлЗНЪНЃЌБОДЮНЛвзБъЕФзЪВњдкЙ§ЖЩЦкМфЕФЫ№вцгЩЙЄЩЬБфИќКѓЕФБъЕФЦѓвЕЙЩЖЋАДЙЩШЈБШР§ГаЕЃКЭЯэгаЗћКЯЩЬвЕЙпР§ЃЌОпгаЙЋЦНМАКЯРэадЃЌгаРћгкЮЌЛЄЩЯЪаЙЋЫОРћвцЁЃ

ЖўЁЂЧыЫЕУїЩЯЪаЙЋЫОЖдЙ§ЖЩЦкЫ№вцЕФЛсМЦДІРэЗНЗЈЃЌЖдЩЯЪаЙЋЫОЕБЦкжївЊВЦЮёЪ§ОнЕФОпЬхгАЯь

ЃЈвЛЃЉЩЯЪаЙЋЫОЖдЙ§ЖЩЦкЫ№вцЕФЛсМЦДІРэЗНЗЈ

Й§ЖЩЦкМфЃЌБъЕФзЪВњЩаЮДНЛИюЃЌЩЯЪаЙЋЫОАДдгаГжЙЩБШР§е§ГЃКЯВЂББЖЗжЧСЊВЦЮёБЈБэЃЌВЂАДеедгаГжЙЩБШР§ГаЕЃКЭЯэгаБъЕФзЪВњЕФЫ№вцЁЃНЛИюШеЃЌЩЯЪаЙЋЫОНЋИљОнБъЕФзЪВњдкНЛИюШеЕФОЛзЪВњМЦЫуКЯВЂБЈБэДІжУЭЖзЪЪевцЁЃНЛИюШеКѓЃЌЩЯЪаЙЋЫОЖдБъЕФзЪВњЕФЪЃгрЙЩШЈАДееШЈвцЗЈКЫЫуЕФГЄЦкЙЩШЈЭЖзЪМЦСПЁЃгЩгкЁЖЙЩШЈзЊШУавщЁЗдМЖЈБОДЮжизщБъЕФЦѓвЕЕФЙЩШЈНЛвзЖдМлВЛвђЙ§ЖЩЦкЫ№вцНјааЕїећЃЌЙ§ЖЩЦкЫ№вцВЛЖдЩЯЪаЙЋЫО2023ФъЖШЙщФИОЛРћШѓЙЙГЩгАЯьЁЃ

НЛИюШеКѓЃЌББЖЗжЧСЊдкЙ§ЖЩЦкФкВњЩњЕФЫ№вцЕМжТздЩэОЛзЪВњЕФдіМѕЃЌгывдЧАФъЖШРлМЦаЮГЩЕФОЛзЪВњвЛЦ№гЩЙЄЩЬБфИќКѓЕФББЖЗжЧСЊЙЩЖЋАДЙЩШЈБШР§ГаЕЃКЭЯэгаЁЃ

ЃЈЖўЃЉЖдЩЯЪаЙЋЫОЕБЦкжївЊВЦЮёЪ§ОнЕФОпЬхгАЯь

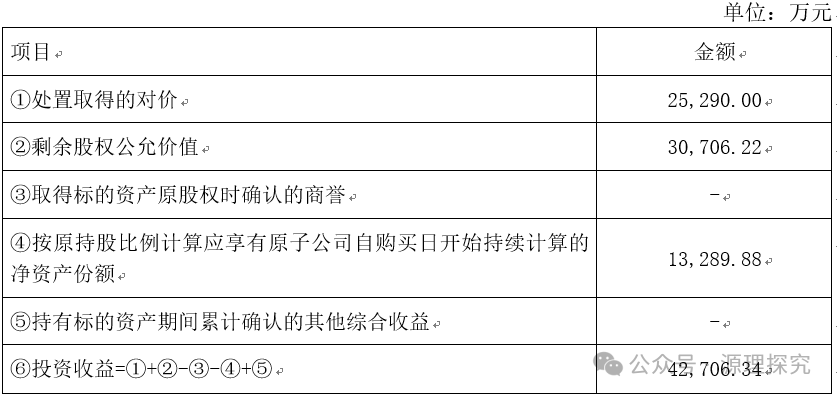

НижСБОЛиИДГіОпжЎШеЃЌБОДЮНЛвзЩаЮДЭъГЩЁЃвђБОДЮНЛвзЩаЮДЭъГЩЃЌЮоЗЈШЗЖЈзюжеЕФНЛИюШеЃЌМйЩшвдБъЕФзЪВњ2023Фъ5дТ31ШеЃЈЩѓМЦЛљзМШеЃЉЮЊНЛИюШеЃЌвд2023Фъ5дТ31ШеЕФВЦЮёЪ§ОнЮЊЛљДЁНјааФЃФтМЦЫуЃЌКЯВЂБЈБэДІжУЭЖзЪЪевцЮЊ42,706.34ЭђдЊЃЌОпЬхМЦЫуЙ§ГЬШчЯТЃК

ШєЪЕМЪНЛИюШеЭэгк2023Фъ5дТ31ШеЃЌдђ2023Фъ6дТ1ШежСЪЕМЪНЛИюШеЕФЫ№вцНЋЖдЩЯЪіМЦЫуЙ§ГЬжаЕФЁААДдГжЙЩБШР§МЦЫугІЯэгадзгЙЋЫОздЙКТђШеПЊЪМГжајМЦЫуЕФОЛзЪВњЗнЖюЁБдьГЩгАЯьЃЌНјЖјЗДЯђгАЯьЭЖзЪЪевцЃЌЭЌЪБЙ§ЖЩЦкЫ№вцШдФЩШыЩЯЪаЙЋЫОКЯВЂЫ№вцБэЃЌСНепЭъШЋЕжЯћЃЌВЛгАЯьЩЯЪаЙЋЫО2023ФъЖШЕФЫ№вцЁЃГ§ДЫжЎЭтЃЌЙ§ЖЩЦкЫ№вцЖдЩЯЪаЙЋЫОЕБЦкЦфЫћжївЊВЦЮёЪ§ОнВЛВњЩњОпЬхгАЯьЁЃ

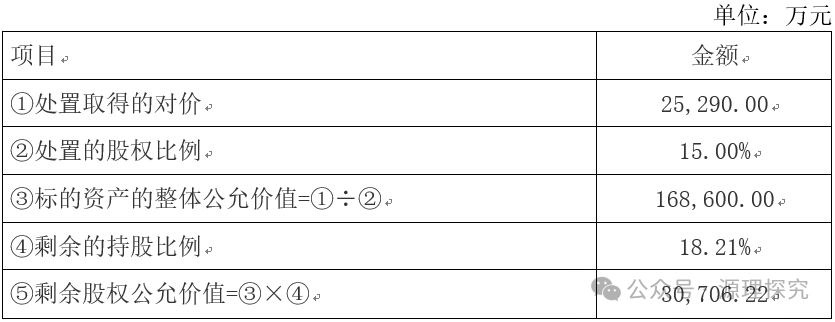

БОДЮНЛвзЭъГЩЪБЃЌвРОнНЛвзШЗШЯЕФЪЃгрЙЩШЈЙЋдЪМлжЕЃЌНЋдіМгЩЯЪаЙЋЫОКЯВЂБЈБэГЄЦкЙЩШЈЭЖзЪ30,706.22ЭђдЊЁЃЭЌЪБЃЌЩЯЪаЙЋЫОвђБОДЮНЛвзШЁЕУЕФЖдМлНЋдіМгЩЯЪаЙЋЫОКЯВЂБЈБэЛѕБвзЪН№25,290.00ЭђдЊЁЃ

Ш§ЁЂЧыНсКЯЩЯЪаЙЋЫОдкБОДЮНЛвзЧАКѓЖдБъЕФзЪВњЕФПижЦгАЯьЧщПіЃЌЫЕУїБОДЮжиДѓзЪВњГіЪлЩцМАЕФЛсМЦДІРэМАвРОнЃЌАќРЈЖдГжгаБъЕФзЪВњЪЃгрЙЩШЈЕФМЦСПЃЌВЂНсКЯЙ§ЖЩЦкЫ№вцАВХХЁЂНЛвзГЩБОЕШЃЌЗжЮіБъЕФзЪВњдкБОДЮНЛвзЭъГЩЧАКѓЖдЩЯЪаЙЋЫОЕБЦкКЭЮДРДЛсМЦФъЖШОЛРћШѓЕФгАЯь

ЃЈвЛЃЉНсКЯЩЯЪаЙЋЫОдкБОДЮНЛвзЧАКѓЖдБъЕФзЪВњЕФПижЦгАЯьЧщПіЃЌЫЕУїБОДЮжиДѓзЪВњГіЪлЩцМАЕФЛсМЦДІРэМАвРОнЃЌАќРЈЖдГжгаБъЕФзЪВњЪЃгрЙЩШЈЕФМЦСП

1ЁЂЩЯЪаЙЋЫОдкБОДЮНЛвзЧАКѓЖдБъЕФзЪВњЕФПижЦгАЯьЧщПі

БОДЮНЛвзЧАЃЌЩЯЪаЙЋЫОГжгаБъЕФзЪВњ33.21%ЙЩЗнЃЌдкБъЕФзЪВњЖЪТЛсЕФЮхИіЯЏЮЛжаХЩзЄШ§ИіЯЏЮЛЃЈАќРЈЖЪТГЄЃЉЁЃИљОнБОДЮНЛвзЕФЁЖЙЩШЈзЊШУавщЁЗдМЖЈЃЌЩЯЪаЙЋЫОНЋГжгаБъЕФзЪВњ15%ЕФЙЩШЈзЊШУИјЛЊШ№жЧСЊЁЃБОДЮНЛвзЭъГЩКѓЃЌЩЯЪаЙЋЫОГжгаБъЕФзЪВњЕФЙЩШЈБШР§НЋЯТНЕЮЊ18.21%ЃЌдкБъЕФзЪВњЖЪТЛсЕФЮхИіЯЏЮЛжаХЩзЄСНИіЯЏЮЛЃЌЪЇШЅПижЦШЈВЛдйНЋЦфФЩШыКЯВЂБЈБэЗЖЮЇЃЌЕЋШдШЛЙЙГЩжиДѓгАЯьЃЌАДШЈвцЗЈКЫЫуИУЯюГЄЦкЙЩШЈЭЖзЪЁЃ

2ЁЂБОДЮжиДѓзЪВњГіЪлЩцМАЕФЛсМЦДІРэМАвРОнЃЌАќРЈЖдГжгаБъЕФзЪВњЪЃгрЙЩШЈЕФМЦСП

ИљОнЁЖЦѓвЕЛсМЦзМдђЕк33КХ——КЯВЂВЦЮёБЈБэЁЗгаЙиЙцЖЈЃКЁАЦѓвЕвђДІжУВПЗжЙЩШЈЭЖзЪЕШдвђЩЅЪЇСЫЖдБЛЭЖзЪЗНЕФПижЦШЈЕФЃЌдкБржЦКЯВЂВЦЮёБЈБэЪБЃЌЖдгкЪЃгрЙЩШЈЃЌгІЕБАДееЦфдкЩЅЪЇПижЦШЈШеЕФЙЋдЪМлжЕНјаажиаТМЦСПЁЃДІжУЙЩШЈШЁЕУЕФЖдМлгыЪЃгрЙЩШЈЙЋдЪМлжЕжЎКЭЃЌМѕШЅАДдГжЙЩБШР§МЦЫугІЯэгадгазгЙЋЫОздЙКТђШеЛђКЯВЂПЊЪМГжајМЦЫуЕФОЛзЪВњЕФЗнЖюжЎМфЕФВюЖюЃЌМЦШыЩЅЪЇПижЦШЈЕБЦкЕФЭЖзЪЪевцЃЌЭЌЪБГхМѕЩЬгўЁЃгыдгазгЙЋЫОЙЩШЈЭЖзЪЯрЙиЕФЦфЫћзлКЯЪевцЕШЃЌгІЕБдкЩЅЪЇПижЦШЈЪБзЊЮЊЕБЦкЭЖзЪЪевцЁЃЁБ

ЖдгкЪЃгрЙЩШЈЃЌдкНЛИюШеАДееЙЋдЪМлжЕжиаТМЦСПЃЌНЛИюШеКѓЃЌгЩгкЩЯЪаЙЋЫОШдФмЙЛЖдБъЕФзЪВњВњЩњжиДѓгАЯьЃЌЙЪАДееШЈвцЗЈКЫЫуЕФГЄЦкЙЩШЈЭЖзЪКѓајМЦСПЁЃМйЩшАДее2023Фъ5дТ31ШеЕФЦРЙРБЈИцФЃФтМЦЫуЃЌЪЃгрЙЩШЈЕФЙЋдЪМлжЕЮЊ30,706.22ЭђдЊЃЌВЂМЦШыГЄЦкЙЩШЈЭЖзЪПЦФПЃЌОпЬхМЦЫуЙ§ГЬШчЯТЃК

ЃЈЖўЃЉНсКЯЙ§ЖЩЦкЫ№вцАВХХЁЂНЛвзГЩБОЕШЃЌЗжЮіБъЕФзЪВњдкБОДЮНЛвзЭъГЩЧАКѓЖдЩЯЪаЙЋЫОЕБЦкКЭЮДРДЛсМЦФъЖШОЛРћШѓЕФгАЯь

1ЁЂЙ§ЖЩЦкЫ№вцАВХХЁЂНЛвзГЩБО

ЃЈ1ЃЉЙ§ЖЩЦкЫ№вцАВХХ

БОДЮНЛвзЭъГЩКѓЃЌБъЕФзЪВњЙ§ЖЩЦкЕФЫ№вцгЩЙЄЩЬБфИќКѓЕФЙЩЖЋАДЙЩШЈБШР§ГаЕЃКЭЯэгаЃЌЧвБОДЮНЛвзЖдМлВЛвђЙ§ЖЩЦкЫ№вцНјааЕїећЁЃ

ЃЈ2ЃЉНЛвзГЩБО

БОДЮНЛвзЕФНЛвзГЩБОжївЊАќРЈБОДЮНЛвзВњЩњЕФжаНщЛњЙЙЗўЮёЗбгУвдМАНЛИюЕБЦкЕФЫљЕУЫАЗбгУЕШЁЃ

2ЁЂБъЕФзЪВњдкБОДЮНЛвзЭъГЩЧАКѓЖдЩЯЪаЙЋЫОЕБЦкКЭЮДРДФъЖШОЛРћШѓЕФгАЯь

ИљОнЁЖЙЩШЈзЊШУавщЁЗЃЌБОДЮЙЩШЈзЊШУЕФНЛвзМлИёЮЊ25,290.00ЭђдЊЃЌНЛвзжЇИЖАВХХШчЯТЃК1ЃЉдкИїЗНОљХњзМВЂЧЉЪ№авщ5ЬьФкжЇИЖ55%ЕФЙЩШЈзЊШУПюЃЌМД13,909.50ЭђдЊЃЛ2ЃЉЭъГЩЙЩШЈНЛИюЕФЙЄЩЬБфИќЕЧМЧКѓ5ЬьФкжЇИЖ45%ЕФЪЃгрЙЩШЈзЊШУПюЃЌМД11,380.50ЭђдЊЁЃ

НижСБОЛиИДГіОпжЎШеЃЌБОДЮНЛвзЩаЮДЭъГЩЁЃвђДЫЃЌдк2023ФъБОДЮНЛвзЭъГЩКЭ2023ФъБОДЮНЛвзЮДЭъГЩСНжжМйЩшЧАЬсЯТЃЌБъЕФзЪВњдкБОДЮНЛвзЧАКѓЖдЩЯЪаЙЋЫООЛРћШѓЕФгАЯьШчЯТЃК

ЃЈ1ЃЉМйЩш2023ФъЭъГЩБОДЮНЛвз

1ЃЉЭЖзЪЪевц

дкБОДЮНЛИюШежЎЧАЃЌБъЕФзЪВњЕФЫ№вцШдШЛНјШыЩЯЪаЙЋЫОКЯВЂБЈБэЃЌНЛИюШеИљОнБъЕФзЪВњдкНЛИюШеЕФОЛзЪВњМЦЫуКЯВЂБЈБэДІжУЭЖзЪЪевцЁЃМйЩшвдБъЕФзЪВњ2023Фъ5дТ31ШеЃЈЩѓМЦЛљзМШеЃЉЕФВЦЮёЪ§ОнЮЊЛљДЁНјааФЃФтМЦЫуЃЌКЯВЂБЈБэДІжУЭЖзЪЪевцЮЊ42,706.34ЭђдЊЁЃБъЕФзЪВњ2023Фъ6дТ1ШежСНЛИюШеЕФЫ№вцЃЌНЋгыГіЪлБъЕФзЪВњВњЩњЕФЭЖзЪЪевцЕФЕїећН№ЖюЛЅЯрЕжЯћЃЌВЛгАЯьЩЯЪаЙЋЫО2023ФъЖШЕФЫ№вцЃЌЕжЯћЙ§ГЬВЮМћЮЪЬт8жЎЁАЖўЁЂЧыЫЕУїЩЯЪаЙЋЫОЖдЙ§ЖЩЦкЫ№вцЕФЛсМЦДІРэЗНЗЈЃЌЖдЩЯЪаЙЋЫОЕБЦкжївЊВЦЮёЪ§ОнЕФОпЬхгАЯьЁБжЎЁАЃЈЖўЃЉЖдЩЯЪаЙЋЫОЕБЦкжївЊВЦЮёЪ§ОнЕФОпЬхгАЯьЁБЁЃ

2ЃЉНЛИюШеКѓБъЕФзЪВњВњЩњЕФОЛРћШѓ

НЛИюШеКѓЃЌгЩгкЩЯЪаЙЋЫОеМБъЕФзЪВњЙЩШЈБШР§гЩБОДЮНЛвзЧАЕФ33.21%ЯТНЕжСБОДЮНЛвзКѓЕФ18.21%ЃЌЙЩШЈеМБШЕФБфЖЏНЋгАЯьЩЯЪаЙЋЫОЖдБъЕФзЪВњЪЕЯжОЛРћШѓЕФЯэгаеМБШЃЌДгЖјЖдЩЯЪаЙЋЫО2023ФъЙщФИОЛРћШѓВњЩњгАЯьЃЌОпЬхгАЯьН№ЖюЫцНЛИюШеКѓБъЕФзЪВњЪЕЯжЕФОЛРћШѓБфЖЏЖјБфЖЏЁЃ

3ЃЉЫљЕУЫАЗбгУЁЂжаНщЛњЙЙЗбгУ

вђБОДЮНЛвзВњЩњЕФЫљЕУЫАЗбгУЁЂжаНщЛњЙЙЗўЮёЗбгУНЋЕїМѕЩЯЪаЙЋЫО2023ФъЖШОЛРћШѓЁЃ

ЃЈ2ЃЉМйЩш2023ФъЮДЭъГЩБОДЮНЛвз

дкМйЩш2023ФъЮДФмЭъГЩБОДЮНЛвзЕФЧщПіЯТЃЌБъЕФзЪВњШдЮЊФЩШыКЯВЂЗЖЮЇЕФЩЯЪаЙЋЫОПиЙЩзгЙЋЫОЁЃИљОнЁЖЙЩШЈзЊШУавщЁЗдМЖЈЃЌБОДЮНЛвззюЭэВЛЕУЭэгк2023Фъ12дТ31ШеНЛИюЁЃШчвђЩЯЪаЙЋЫОдвђЕМжТИУЦкЯоФкБОДЮНЛвзЩаЮДНЛИюЃЌЛЊШ№жЧСЊЗНУцгаШЈвЊЧѓжиЧьББЖЗЭЫЛивбЪеШЁЕФЙЩШЈзЊШУПюВЂжЇИЖзЪН№ГЩБОЃЛШчвђЗЈТЩЁЂЗЈЙцЛђеўВпЯожЦЃЌЛђвђжЄШЏНЛвзМрЙмЛњЙЙЕФвЊЧѓЕШШЮКЮвЛЗНВЛФмПижЦЕФПЭЙлдвђЃЌЕМжТБъЕФзЪВњВЛФмАДавщЕФдМЖЈНЛИюЛђавщВЛФмМЬајТФааЕФЃЌВЛЪгЮЊШЮКЮвЛЗНЮЅдМЃЌЫЋЗНгІгбКУаЩЬавщжежЙЪТвЫЁЃвђДЫМйЩш2023ФъБОДЮНЛвзЮДЭъГЩЕФЧщПіЯТЃЌГ§БОДЮНЛвзЕФжаНщЛњЙЙЗўЮёЗбМАПЩФмДцдкЕФЙЩШЈзЊШУПюзЪН№ГЩБОНЋЕїМѕЩЯЪаЙЋЫО2023ФъЖШОЛРћШѓЭтЃЌБОДЮНЛвзЖдЩЯЪаЙЋЫО2023ФъЖШОЛРћШѓВЛВњЩњЦфЫћгАЯьЁЃ

ЃЈРДдДЃКдДРэЬНОПЃЉ