关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

登录

注册

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

企业所得税

位置:

网站首页

>

实务研究

>

企业所得税

1iyiq320ki0q4

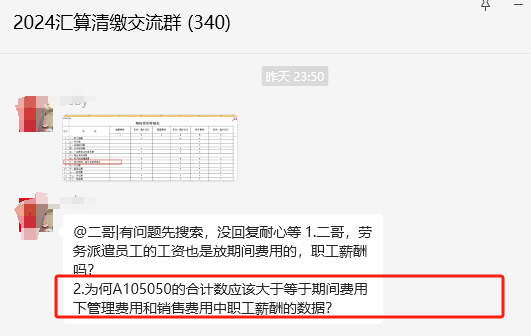

预警!A104000表中的职工薪酬合计数应小于等于A105050表中的账载金额

发布时间:2025-05-09

来源:二哥税税念 作者:二哥

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

今天讨论一下职工薪酬的调整相关问题。

这个表大家都不陌生,A105050,职工薪酬支出及纳税调整明细表,这个表是每个发生了职工薪酬的都需要填写的,不管你是否有调整,只要有发生职工薪酬,那就需要填写,所以这个表所有企业基本上都会涉及。

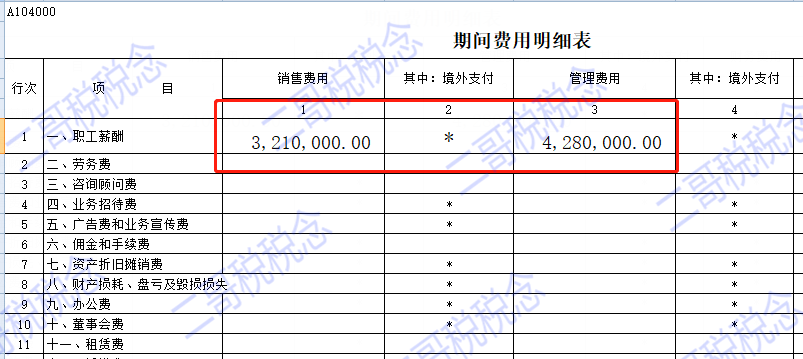

还有一个表,A104000,期间费用明细表,这个表就不是一个必填表,目前小型微利企业是不需要填写这个表的,但是其他非小型微利企业是需要填写的。

这个表填写其实非常简单,它就是一个纯财务核算口径的表格,表格中所有数据都是对我们财务报表上期间费用的一个细化拆分,数据来源就是你费用明细当期发生数,当然明细汇总需要和总的管理费用、销售费用、财务费用勾稽上。

职工薪酬,是指企业为获得职工提供的服务或解除 劳动关系而给予的各种形式的报酬或补偿。包括:职工工资、奖金、 津贴和补贴,职工福利费,医疗保险费、工伤保险费和生育保险 费等社会保险费,住房公积金,工会经费和职工教育经费等。

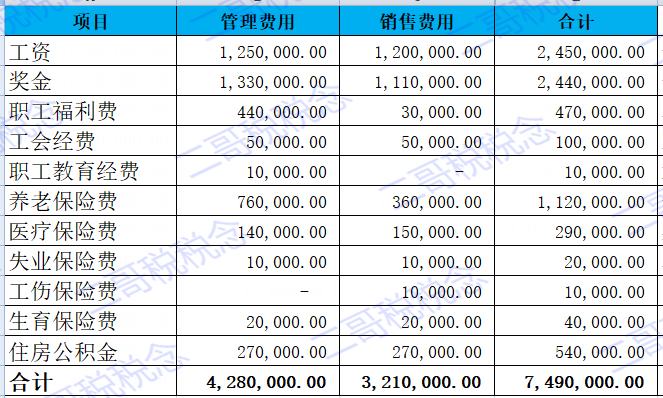

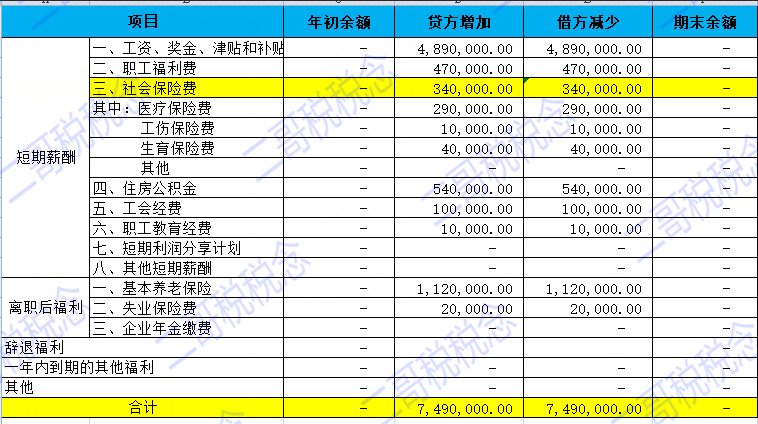

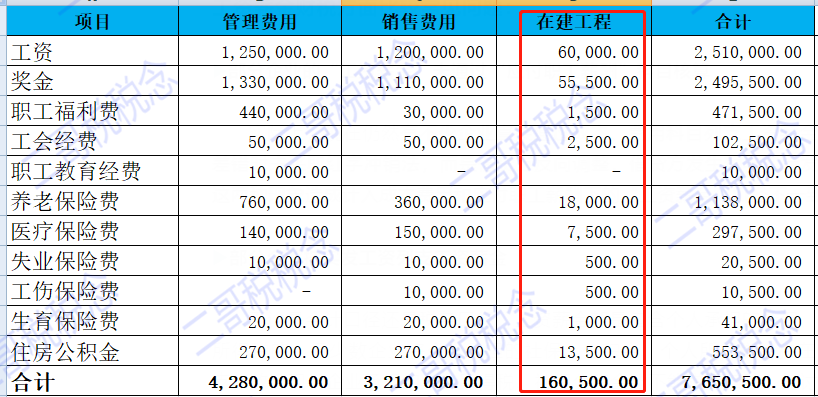

比如二哥税税念公司2024年核算实际计入管理费用和销售费用的职工薪酬明细如下。

那么期间费用表我们就原封不动的把合计数填进职工薪酬一栏即可。

其实就是这么简单。

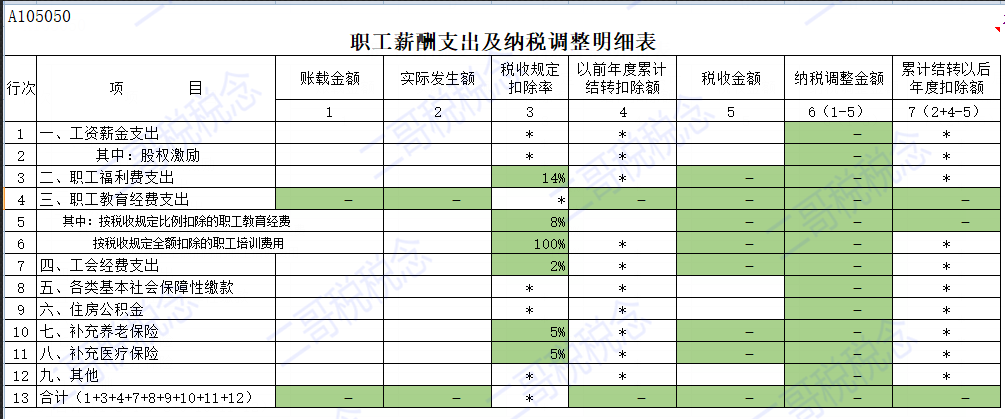

那么职工薪酬支出及调整明细表A105050如何填呢?其实如果你严格的按照准则要求

,将企业承担的工资薪金都通过“应付职工薪酬”科目核算,那么这个表其实也是很好统计填写的。

我们平时发生职工薪酬都通过“应付职工薪酬”科目核算。

计提时候

借:管理费用\销售费用-工资、奖金、社保、住房公积金等

贷:应付职工薪酬-工资、奖金、社保、住房公积金等

支出时候

借:应付职工薪酬-工资、奖金、社保、住房公积金等

贷:银行存款

那么期末,我们就可以根据应付职工薪酬的借贷发生出一张明细表,如下图。

从分录编制我们可以看出来,这里,应付职工薪酬的贷方累计发生数其实就是一一对应我们实际计入成本费用的数据,

借方发生数就是一一对应我们实际支出数据。

所以,根据这个规律,我们来填写A105050表就方便快捷的多。

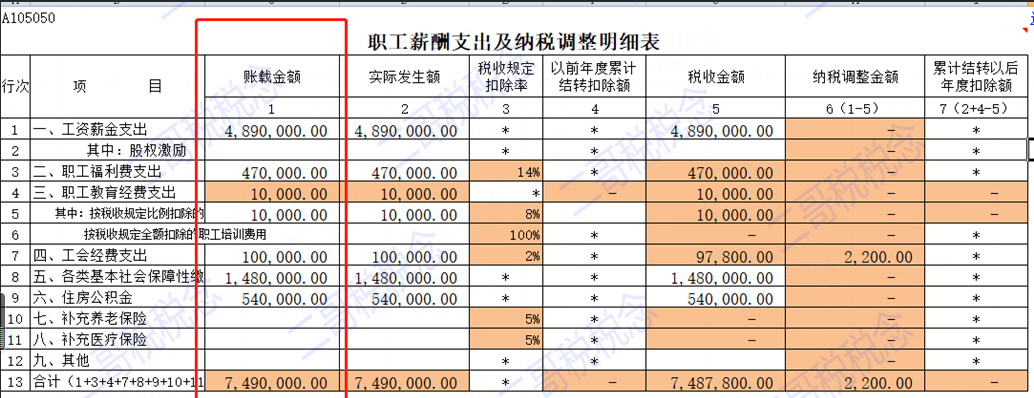

第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。

那么我们可以直接用应付职工薪酬明细表的贷方发生数来填写。

第2列“实际发生额”:

分析填报

纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)。

我就可以用应付职工薪酬借方数来填写。

当然,这个还是比较理想化的,是建立在大家账务非常规范的前提下。

实际情况中,有不少企业直接通过成本、费用科目列支工资薪金,如下:

借:管理费用\销售费用-工资、奖金、社保、住房公积金等

贷:银行存款

或者出现会计差错时未采取红字冲销法,而是借贷方反向调整,借贷方发生额与实际发生额不一致。这两种现象造成计入成本费用和应付职工薪酬下的“工资薪金”口径不一致。

这个时候如果直接按照应付职工薪酬借贷发生来填写,那么其实就会不完整,也会导致错误。所以,A105050填表说明也说了,大家要

分析填列,分析

,关键字,说白了就是你要仔细琢磨琢磨,看看你实际到底发生了多少,不要盲目直接取借方数,你要仔细看看你账是否完整规范。

这里也提示了各位会计,做账一定要规范,这样你做汇算也快捷,你账都东一下西一下,说实话,做汇算时候都不好统计,填表非常费劲还容易漏调整。

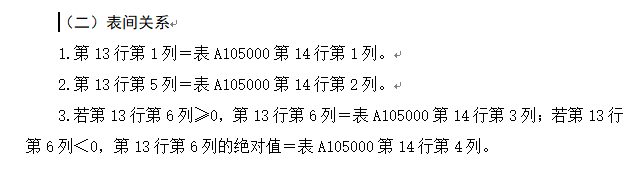

我们再回头看看

期间费用表中职工薪酬

和A105050表的关系。其实关于企业所得税纳税申报表填表说明中这两个表并没有设置说明表间关系。

A105050只和A105000有关系,这个没得说,A105000是调整汇总表,数据是来源相应的明细表的。

但是实际上期间费用表A104000里的职工薪酬和A105050有没有关系呢?这个也是很多朋友经常疑惑的问题。

要非要扯一个关系来验证数据的合理性,那么我能想这里的合理的关系就是

期间费用表管理费用和销售费用下的职工薪酬合计数据正常是应该小于等于A105050表中账载金额合计数的

。

为什么这么说呢?

很简单啊,因为职工薪酬的发生是按照受益对象划分计入销售费用、管理费用、研发支出、产品成本或者在建工程等科目。

期间费用表中只统计的是计入销售费用、管理费用的职工薪酬,那么计入成本、计入制造费用(转入生产成本),计入在建工程这些是肯定不含在里面的。

所以从这点来说,两个表就肯定不会完全一致。

当然,像二哥前面举例的情况,二哥税税念公司的职工薪酬就只是计入了期间费用,那么你可以看到,这两个表存在了相等的勾稽关系。

那么如果职工薪酬的发生按照受益对象划分计入在建工程、存货等科目,我们还需要在A105050中体现这个数据吗?

这个其实是一个值得讨论的问题,实际工作中填法也是五花八门。

第一种观点

:认为它当期计入资产类项目,并不影响当期损益,所得税都是在利润总额基础上的调整,都没影响利润总额,也自然不存在调整的说法,也不填写在50表上。

二哥税税念公司2024年发生的职工薪酬支出如下:

该观点同时认为,“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。

什么是计入成本费用的金额?这里理解为发生直接影响当期利润的数据,也就是在利润表中体现的部分,计入在建工程很显然并不影响当期利润,是一项资本性的支出。

记入了资产类会计科目“在建工程”,并未记入成本费用,所以这部分“账载金额”应填写为0,“实际发生额”

分析填报

纳税人“应付职工薪酬—工资”会计科目借方发生额(实际发放的工资薪金)。这里应该按照与“账载金额”口径统一的思路理解,剔除发生的计入资产类科目的数据。

第二种观点:

第一种的填法是有大弊端的!也是不现实的。

应按当期实际发生填写(包括计入损益的,也包括计入在建工程的等非损益科目的),一是因为不这样会影响三项经费(福利、职工教育、工会经费)扣除金额,二是避免二次调整,比如你在建工程,最后转固定资产,通过折旧计入损益了。

未来折旧期间才会影响损益,要调它个20年、30年吗?还需要把当期折旧额里包含了几十年前固定资产里含多少工资、多少福利费,与折旧当年多少工资、多少福利费合并后计算限额吗?

而且折旧也不一定影响当期损益啊!比如:折旧也可能在制造费用,产品当年有部分没完工或没销售的情况。折旧还可能进了以后新在建工程,新的在建工程完工后折旧才影响损益,也许有部分在存货里没影响当期损益,如果当年盖的是宿舍、食堂,又循环进入了福利费,第二次又超标了,如果调整?

所以实操性基本等于0。

而且税务局后台会比对我们在个税申报系统中申报的2024年度工资薪金的申报基数,用A105050表中实际发放的薪资金额与个税申报系统中申报的工资薪金进行比对,如果你不包括计入资产类的发生数,那两个基数也会相差很多。

而实操中,大家基本上都是按第二种方法填写的,也就是职工薪酬发生计入账载,支付了计入发生,如果有差异,当期一次性调了,不会去考虑计入资产类科目后期再调整的事情!

所以这也是为什么为什么5050表的职工薪酬要大于等于期间费用明细表中的职工薪酬数的原因。

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047