关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

个人所得税

位置:

网站首页

>

实务研究

>

个人所得税

1wz9tht45f4j,lpbnarsiyuwi

异地施工,千万别被核定征收个税

发布时间:2025-04-18

来源:二哥税税念

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

异地工程项目个人所得税是否申报有没有风险?

你看看这张图片:

这家企业被核定了个人所得税工资薪金税种,但是没申报,跨区涉税事项反馈时候就被提醒未结事了。

所以,一旦你被核定了个人所得税税种,你不申报肯定是有问题的。

建筑公司、劳务公司员工的工资薪金个人所得税怎么交?

这个问题还不简单吗?建筑公司和其他公司也没啥特殊的,工资薪金的个人所得税缴纳大家都是一样的交法呗。

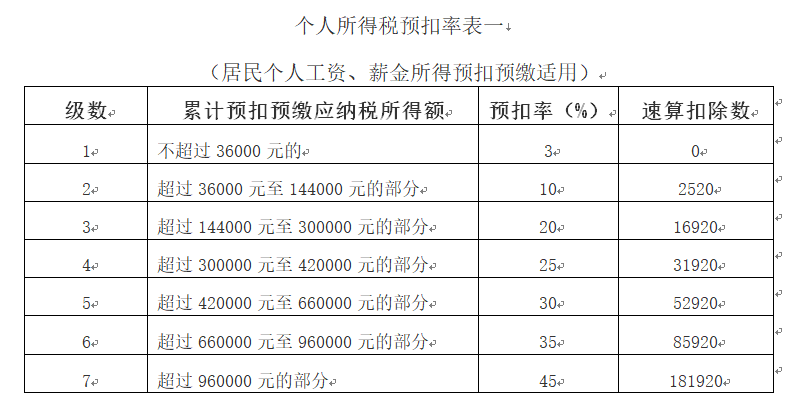

新个税下,工资薪金是累计预扣法。

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

还是举个例子吧。

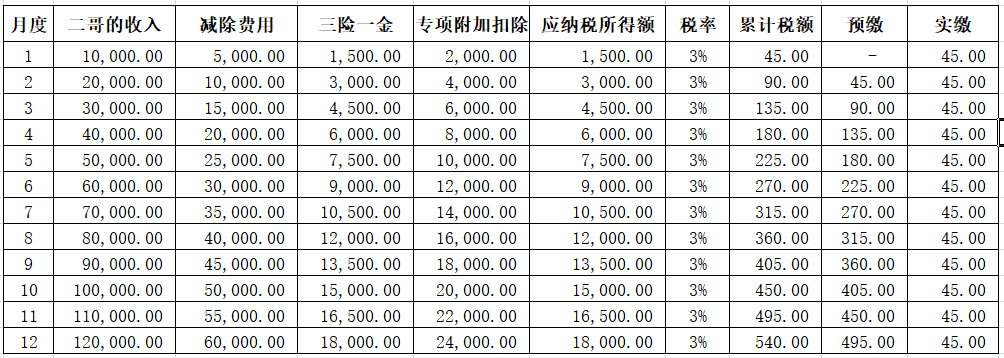

二哥在A公司2021年每月应发工资均为10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,从1月起享受子女教育专项附加扣除1000元,赡养父母扣除1000元,没有减免收入及减免税额等情况,也没有劳务报酬等其他综合所得了,2020年公司发工资时候按照以下方法计算预扣预缴税额:

1月份:(10000-5000-1500-2000)×3%=45元;

2月份:(10000×2-5000×2-1500×2-2000×2)×3%-45=45元;

3月份:(10000×3-5000×3-1500×3-2000×3)×3%-45-45=45元;

依次类推如下:

算法就是这么简单,当然公司人多,每个人收入不一,扣除不一样,我们肯定都是借助个税申报软件或者Excel表格来计算,不是人工一个个点计算器来算了。

算法会了,那么就是实操申报了。

我们基本都是通过这个自然人电子税务局(扣缴端)申报系统来申报代扣个税。

具体怎么在申报软件填写具体数据这里就不赘述了,反正申报代扣完个人所得税后,这个事就算完毕了。

其实也就这么简单。

建筑公司、劳务公司平时预扣工资薪金个税和其他公司并未不同,都是一样的。

但是建筑公司、劳务公司又有特殊之处,它们并非固定在机构注册地经营,它们的特点就是跨区经营,实际经营地和机构地往往是不同的。

那么对于这种情况,其在异地项目的人员的工资薪金又怎么申报呢?

是不是依旧是按月在自然人电子税务局(扣缴端)申报就完事了?

很显然这里有特别的规定。

国家税务总局关于建筑安装业跨省异地工程作业人员个人所得税征收管理问题的公告国家税务总局公告2015年第52号规定

总承包企业、分承包企业派驻跨省异地工程项目的管理人员、技术人员和其他工作人员在异地工作期间的工资、薪金所得个人所得税,由总承包企业、分承包企业依法代扣代缴并向工程作业所在地税务机关申报缴纳。

总承包企业和分承包企业通过劳务派遣公司聘用劳务人员跨省异地工作期间的工资、薪金所得个人所得税,由劳务派遣公司依法代扣代缴并向工程作业所在地税务机关申报缴纳。

所以,这个文件明确了,跨省异地人员的工资薪金必须缴纳在工程所在地!

而如果公司财务人员以机构地的税务信息登录进入自然人扣缴端进行人员工资薪金申报,实际上缴纳税款依旧是缴纳在机构地了。

这很显然不符合政策。

那么企业应该怎么在实际工程作业地进行全员全额申报呢?

纳税人跨县(市)临时从事生产经营活动的,应向机构所在地的税务机关办理跨区域涉税事项报告,并向经营地主管税务机关进行报验以及办理其他涉税事项,待经营地主管税务机关认定个人所得税税种后,可在自然人电子税务局申报和缴纳个人所得税。

简单的说,就是你要进行跨区域涉税事项报告,经营地报验了,会给你一个身份,然后给你核定个人所得税税种,核定了后你就可以像你在机构地一样,登录软件以新的身份在经营地全员全额申报了。

具体申报的操作流程,和你在机构地进行代扣个税申报是一样的。

现实中,有些建筑企业未按规定在工程地申报个人所得税,工程所在地对其进行了核定个税。

对从事建筑安装业务的单位和个人,凡具有下列情形之一的,主管地税机关有权核定征收个人所得税。

(一)依照法律、行政法规的规定可以不设置账簿的;

(二)依照法律、行政法规的规定应当设置账簿但未设置的;

(三)擅自销毁账簿或者拒不提供纳税资料的;

(四)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(六)纳税人申报的计税依据明显偏低,又无正当理由的。

核定征收个人所得税的税款,按照实际经营收入乘以一定的征收率(0.5%-2%)计算确定,具体征收率由各市、县地方税务局根据当地实际情况自行确定。

经营地核定征收个税有一些弊端

1、按经营收入核定,经营收入大税款多,而且有些地方可能还不允许扣除分包款,增加企业成本。

2、核定的个人所得税是企业成本的一部分,但是在所得税扣除上,可能税务机关会认为这不属于企业的支出,不允许税前扣除,增加企业成本。

3、核定的个税在机构地可能不被认可,机构地依旧要求企业全员全额申报,导致重复纳税。

(虽然国家税务总局公告2015年第52号说总承包企业、分承包企业和劳务派遣公司机构所在地税务机关不得对异地工程作业人员已纳税工资、薪金所得重复征税。两地税务机关应加强沟通协调,切实维护纳税人权益。)

所以,异地经营的建筑企业,尽量不要被核定个税,而是在施工地全员全额申报。

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047